متعدد اشاروں کے انضمام اور ذہین رسک مینجمنٹ پر مبنی کوانٹیٹیٹو ٹریڈنگ سسٹم

خلاصہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی تجزیہ کے اشاریوں اور مصنوعی ذہانت کے مصنوعی سگنلز کو یکجا کرتی ہے۔ اس حکمت عملی میں روایتی تکنیکی اشاریے جیسے اوسط حرکت پذیری (EMA) اور رشتہ دار اتار چڑھاؤ انڈیکس (RVI) شامل ہیں، اور مصنوعی AI سگنلز کو تجارتی فیصلوں کے لیے متعارف کرایا گیا ہے۔ اس کے علاوہ، حکمت عملی میں ایک مکمل فنڈ مینجمنٹ اور رسک کنٹرول سسٹم بھی شامل ہے، جو نقصان اور منافع کی حدیں مقرر کرکے سرمائے کی حفاظت کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم اجزاء پر مبنی ہے:

- 20 دن اور 200 دن کی ایکسپوینشل موونگ ایوریج (EMA) کا استعمال مارکیٹ کے رجحان کا تعین کرنے کے لیے

- رشتہ دار اتار چڑھاؤ انڈیکس (RVI) کے ذریعے مارکیٹ کے اتار چڑھاؤ کی حالت کا جائزہ

- فیصلہ سازی میں معاون کے طور پر مصنوعی AI سگنلز کا تعارف

- ہر تجارت میں 200 یونٹ سرمایہ استعمال کرنے کا ایک مقررہ سرمایہ مختص کرنے کا منصوبہ

- خطرے کو کنٹرول کرنے کے لیے 2% نقصان کی حد اور 4% منافع کی حد مقرر کرنا

جب EMA20, EMA200 کو اوپر سے عبور کرتا ہے اور RVI مثبت ہے، تو نظام خرید کا سگنل پیدا کرتا ہے؛ جب EMA20, EMA200 کو نیچے سے عبور کرتا ہے اور RVI منفی ہے، تو نظام فروخت کا سگنل پیدا کرتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل تصدیق، تجارتی درستگی میں اضافہ

- مکمل خطرہ کنٹرول نظام، جس سے واپسی کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے

- سرمایہ مختص کرنے کا مقررہ منصوبہ، جس سے سرمایہ کا انتظام آسان ہوتا ہے

- AI مصنوعی سگنلز کا انضمام، حکمت عملی کی موافقت میں اضافہ

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، اچھی لچک فراہم کرتا ہے

حکمت عملی کے خطرات

- EMA اشاریے اتار پھول والی مارکیٹ میں جعلی سگنل پیدا کر سکتے ہیں

- نقصان کی مقررہ حد ہر مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتی

- مصنوعی AI سگنلز کی بے ترتیبی حکمت عملی کے استحکام کو متاثر کر سکتی ہے

- سرمایہ مختص کرنا مقررہ ہے، اس لیے بڑی حرکتوں کے مواقع سے محروم ہو سکتے ہیں

بہتری کی سمت

- سگنل فلٹرنگ کے لیے مزید تکنیکی اشاریوں کو شامل کرنا

- خود کار طریقے سے نقصان اور منافع کی حد کا نظام تیار کرنا

- سرمایہ کے انتظام کے نظام کو بہتر بنانا، متحرک پوزیشن سائز استعمال کرنا

- AI مصنوعی الگورتھم کو بہتر بنانا، سگنل کے معیار میں اضافہ

- مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کرنا

خلاصہ

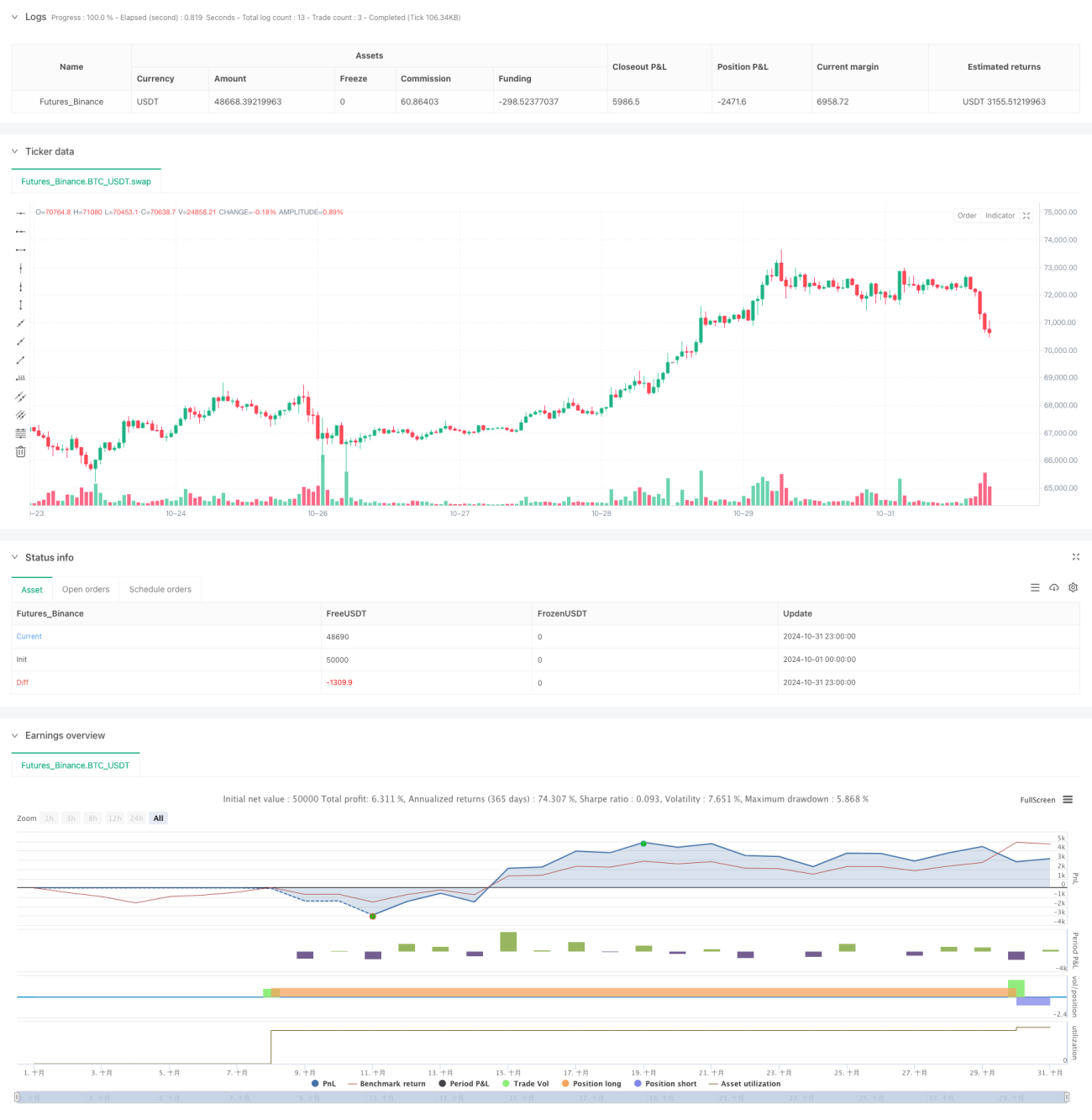

یہ حکمت عملی روایتی تکنیکی تجزیہ اور جدید مقداری طریقوں کو یکجا کرکے نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اگرچہ اس میں کچھ خطرات موجود ہیں، لیکن مسلسل بہتری اور اصلاح کے ذریعے، حکمت عملی سے بہتر تجارتی نتائج حاصل کرنے کی توقع کی جا سکتی ہے۔ لائیو ٹریڈنگ سے پہلے کافی بیک ٹیسٹنگ کی تصدیق کی سفارش کی جاتی ہے۔

- 1