کثیر موونگ ایوریج مومینٹم رجحان پیروی حکمت عملی

جائزہ

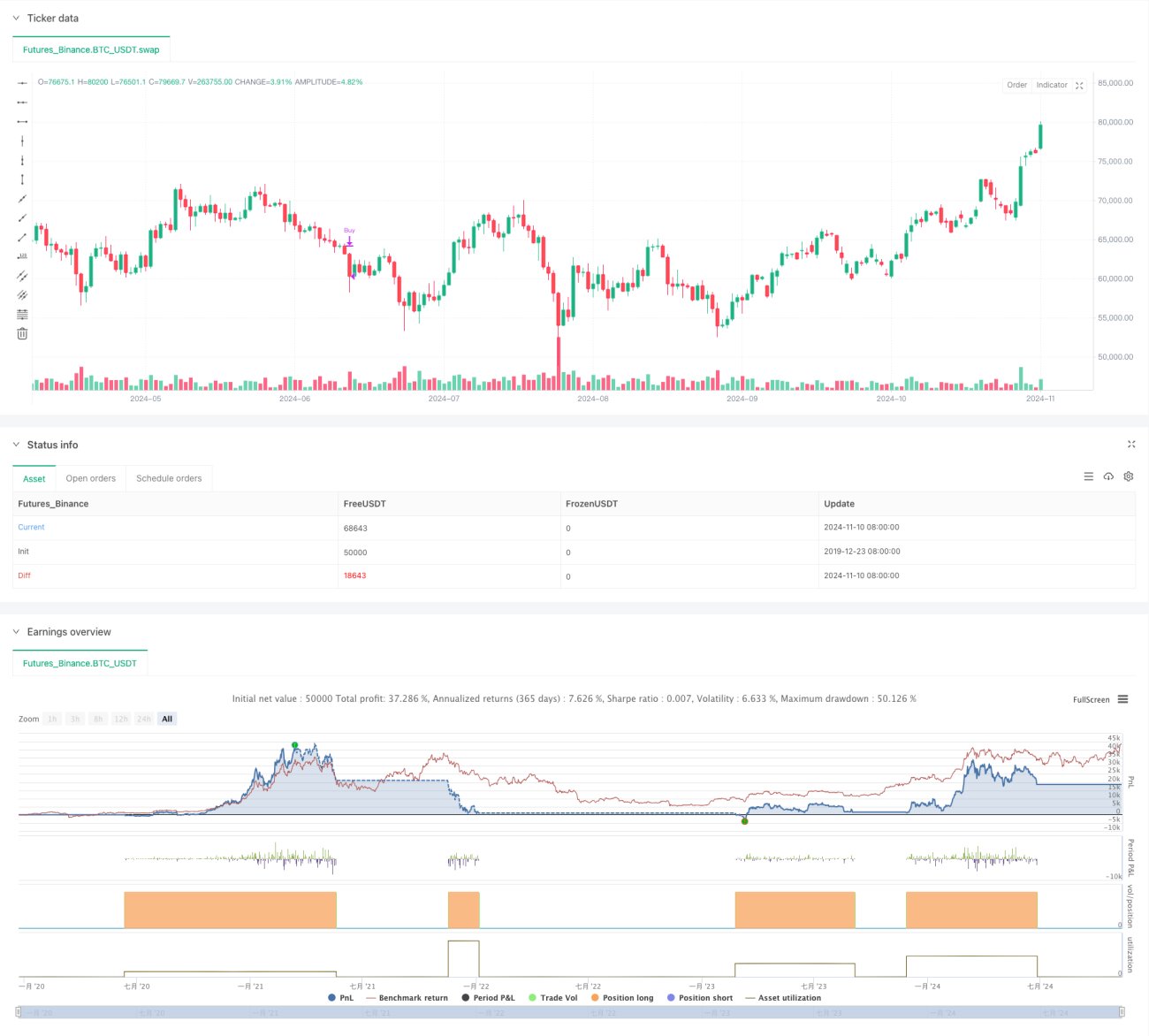

یہ حکمت عملی متعدد مووِنگ اوسط اور مومینٹم انڈیکیٹرز پر مبنی ایک ٹرینڈ فالوونگ ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی بنیادی طور پر 20، 50، 150 اور 200 دنوں کی سادہ مووِنگ اوسط (SMA) کے متحرک تعلقات کو استعمال کرتی ہے اور والیوم اور RSI انڈیکیٹر کے ساتھ مل کر یومیہ (Daily) ٹائم فریم پر مضبوط اوپری رجحان کو پکڑتی ہے اور جب رجحان کمزور ہو جاتا ہے تو بروقت پوزیشن بند کر دیتی ہے۔ متعدد تکنیکی انڈیکیٹرز کے امتزاج سے یہ حکمت عملی جعلی سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے اور ٹریڈنگ کی درستگی کو بڑھاتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق درج ذیل اہم حصوں پر مشتمل ہے:

- مووِنگ اوسط سسٹم: 20/50/150/200 دنوں کی مووِنگ اوسط کا استعمال کرتے ہوئے رجحان کی تشخیص کا نظام تشکیل دیا جاتا ہے جس کے لیے ضروری ہے کہ متعدد مووِنگ اوسطیں تیزی کی صف بندی (Bullish Alignment) میں ہوں۔

- مومینٹم کی تصدیق: قیمت کی مومینٹم کو جانچنے کے لیے RSI انڈیکیٹر اور اس کی مووِنگ اوسط استعمال کی جاتی ہے۔ اس کے لیے ضروری ہے کہ RSI 55 سے زیادہ ہو یا RSI SMA 50 سے زیادہ ہو اور RSI اوپر جا رہا ہو۔

- والیوم کی تصدیق: 20 دنوں کے والیوم اوسط اور حالیہ والیوم کا موازنہ کرکے خرید و فروخت کے سگنلز کی درستگی کی تصدیق کی جاتی ہے۔

- رجحان کے تسلسل کی تصدیق: چیک کیا جاتا ہے کہ 50 دنوں کی مووِنگ اوسط پچھلے 40 ٹریڈنگ دنوں میں کم از کم 25 دن تک اوپر بڑھنے کا رجحان رکھتی ہو۔

- پوزیشن کی تصدیق: قیمت کو کم از کم 20 ٹریڈنگ دنوں تک 150 دنوں کی مووِنگ اوسط کے اوپر مستحکم رہنا چاہیے۔

خریداری کی شرائط میں درج ذیل کا پورا ہونا ضروری ہے:

- پچھلے 10 دنوں میں 4 سے زیادہ دن سبز (Green) ہوں اور کم از کم 1 دن والیوم زیادہ ہو۔

- RSI انڈیکیٹر مومینٹم کی شرط کو پورا کرے۔

- مووِنگ اوسط سسٹم تیزی کی صف بندی میں ہو اور مسلسل اوپر جا رہا ہو۔

- قیمت 150 دنوں کی مووِنگ اوسط کے اوپر مستحکم طور پر چل رہی ہو۔

فروخت کی شرائط میں شامل ہیں:

- قیمت کا 150 دنوں کی مووِنگ اوسط سے نیچے آنا۔

- مسلسل زیادہ والیوم کے ساتھ کمی کا ہونا۔

- 50 دنوں کی مووِنگ اوسط کا 150 دنوں کی مووِنگ اوسط سے نیچے آنا۔

- حالیہ دنوں میں زیادہ تر سرخ (Red) کینڈلز ہوں اور والیوم بڑھا ہوا ہو۔

حکمت عملی کے فوائد

- متعدد تکنیکی انڈیکیٹرز کا باہمی تصدیقی نظام، جو غلط تشخیص کی شرح کو مؤثر طریقے سے کم کرتا ہے۔

- رجحان کے تسلسل کی سخت شرائط، جو قلیل مدتی اتار چڑھاؤ کو فلٹر کر سکتی ہیں۔

- والیوم تجزیہ کا استعمال، جو سگنلز کی وشوسنییتا کو بڑھاتا ہے۔

- واضح نقصان روکنے اور منافع یقینی بنانے کی شرائط، جو خطرے کو مؤثر طریقے سے کنٹرول کرتی ہیں۔

- درمیانی سے طویل مدتی رجحان کو پکڑنے کے لیے موزوں، جس سے ٹریڈنگ کی فریکوئنسی کم ہوتی ہے۔

- حکمت عملی کی منطق واضح ہے، جسے سمجھنا اور اس پر عمل کرنا آسان ہے۔

حکمت عملی کے خطرات

- مووِنگ اوسط سسٹم میں پسماندگی (Lag) ہوتی ہے، جس کی وجہ سے رجحان کے ابتدائی مرحلے سے محروم رہ سکتے ہیں۔

- داخلے کی سخت شرائط کی وجہ سے کچھ ٹریڈنگ مواقع ضائع ہو سکتے ہیں۔

- سائیڈ ویز مارکیٹ میں بار بار جعلی سگنلز پیدا ہو سکتے ہیں۔

- مارکیٹ کے رخ بدلنے کی شناخت میں کچھ تاخیر ہو سکتی ہے۔

- بڑی سرمائے کی ضرورت ہوتی ہے تاکہ مندی (Drawdown) برداشت کی جا سکے۔

خطرے پر قابو پانے کے مشورے:

- مناسب نقصان روکنے کی سطح (Stop-Loss) مقرر کریں۔

- سرمایہ کا انتظام معقول حد تک قدامت پسندانہ رکھیں۔

- رجحان کی تصدیق کرنے والے اضافی انڈیکیٹر استعمال کرنے پر غور کریں۔

- مارکیٹ کے ماحول کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

حکمت عملی کی اصلاح کی سمت

- خودکار پیرامیٹرز شامل کرنا

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر مووِنگ اوسط کے ادوار کو متحرک طور پر ایڈجسٹ کرنا۔

- RSI کی حدوں کو بہتر بنانا۔

- نقصان روکنے کے طریقہ کار کو بہتر بنانا

- ٹریلنگ سٹاپ (Trailing Stop) شامل کرنا۔

- وقتی نقصان روکنے (Time Stop) کا تعین کرنا۔

- مارکیٹ کے ماحول کا تجزیہ شامل کرنا

- رجحان کی شدت کا انڈیکیٹر شامل کرنا۔

- اتار چڑھاؤ کے انڈیکیٹر پر غور کرنا۔

- ٹریڈنگ کے حجم کو بہتر بنانا

- متحرک پوزیشن مینجمنٹ ڈیزائن کرنا۔

- سگنل کی شدت کے مطابق ایڈجسٹ کرنا۔

خلاصہ

یہ ایک احتیاط سے ڈیزائن کی گئی ٹرینڈ فالوونگ حکمت عملی ہے جو متعدد تکنیکی انڈیکیٹرز کے استعمال سے مضبوط رجحانی مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا مکمل سگنل تصدیقی طریقہ کار اور سخت رسک مینجمنٹ سسٹم ہے۔ اگرچہ اس میں کچھ پسماندگی ہے، لیکن پیرامیٹرز کی مناسب اصلاح اور رسک مینجمنٹ کے ذریعے، یہ حکمت عملی طویل مدت میں مستحکم کارکردگی دکھا سکتی ہے۔ سرمایہ کاروں کو مشورہ دیا جاتا ہے کہ وہ لائیو ٹریڈنگ میں مارکیٹ کے ماحول کی مطابقت پر توجہ دیں، پوزیشن کے سائز کو معقول طور پر کنٹرول کریں، اور عملی حالات کے مطابق ہدفی اصلاح کریں۔

- 1