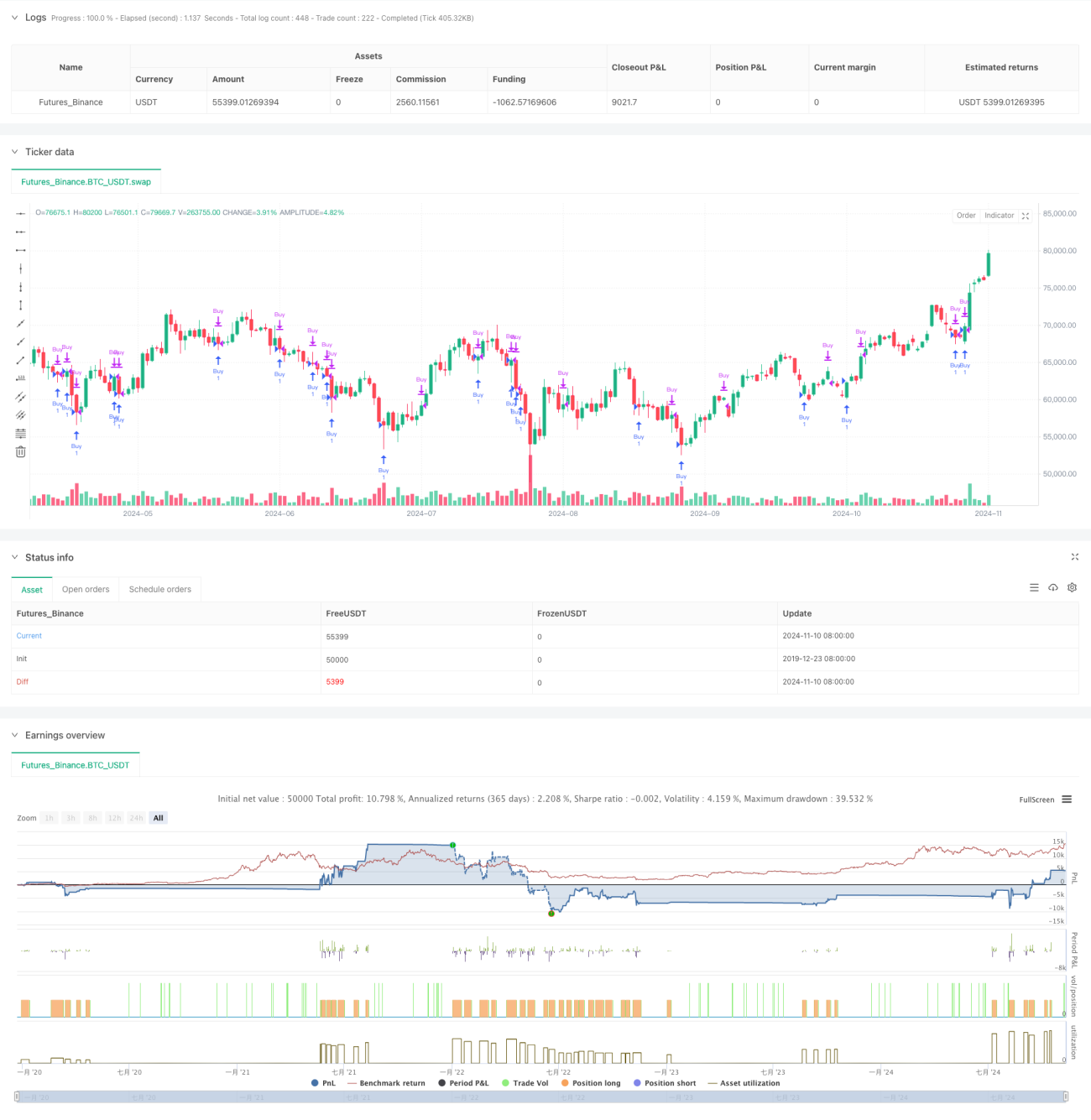

خلاصہ

یہ حکمت عملی ایک مارکیٹ کی قیمت کی شکل کی پہچان پر مبنی مقداری تجارتی نظام ہے، جو بنیادی طور پر 123 پوزیشن ریورسل پیٹرن کی پہچان کے ذریعے مارکیٹ میں ممکنہ ریورسل مواقع کی نشاندہی کرتی ہے۔ یہ حکمت عملی متحرک ہولڈنگ پیریڈ مینجمنٹ اور مووِنگ ایوریج فلٹر کو یکجا کرتی ہے، متعدد شرائط کی تصدیق کے ذریعے تجارت کی درستگی کو بہتر بناتی ہے۔ یہ حکمت عملی داخلے کے پوائنٹس کی وضاحت کے لیے ایک درست ریاضیاتی ماڈل کا استعمال کرتی ہے اور ایک معاون اخراج کی شرط کے طور پر 200 دن کی مووِنگ ایوریج کا استعمال کرتی ہے، جس سے ایک مکمل تجارتی نظام تشکیل پاتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق قیمت کی شکل کی پہچان پر مبنی ہے، جس میں درج ذیل کلیدی عناصر شامل ہیں:

- داخلے کی شرط کا ڈیزائن

- موجودہ دن کی کم ترین قیمت پچھلے دن کی کم ترین قیمت سے کم ہونی چاہیے

- پچھلے دن کی کم ترین قیمت 3 دن پہلے کی کم ترین قیمت سے کم ہونی چاہیے

- 2 دن پہلے کی کم ترین قیمت 4 دن پہلے کی کم ترین قیمت سے کم ہونی چاہیے

- 2 دن پہلے کی سب سے زیادہ قیمت 3 دن پہلے کی سب سے زیادہ قیمت سے کم ہونی چاہیے

جب یہ چاروں شرائط بیک وقت پوری ہوں تو نظام ایک لمبی پوزیشن کا سگنل جاری کرے گا۔

- اخراج کے طریقہ کار کا ڈیزائن

- ڈیفالٹ ہولڈنگ پیریڈ 7 دن مقرر کیا گیا ہے

- 200 دن کی سادہ مووِنگ ایوریج (SMA) کو ایک متحرک اخراج کی شرط کے طور پر استعمال کیا جاتا ہے

- جب قیمت 200 دن کی مووِنگ ایوریج کو چھو لیتی ہے یا اس سے تجاوز کر جاتی ہے تو پوزیشن بند کرنے کا سگنل متحرک ہوتا ہے

- ہولڈنگ کی مدت مقررہ دنوں تک پہنچنے پر خود بخود پوزیشن بند ہو جاتی ہے

حکمت عملی کے فوائد

- شکل کی پہچان کی درستگی زیادہ ہے

- متعدد شرائط کی تصدیق کا طریقہ کار استعمال کیا گیا ہے

- قیمت کے اونچے اور نیچے پوائنٹس کی نسبتہ پوزیشنوں کے ذریعے داخلے کی شرائط کو سختی سے متعین کیا گیا ہے

- غلط تشخیص کے امکان کو کم کیا گیا ہے

- خطرے کا کنٹرول مکمل ہے

- مقررہ ہولڈنگ پیریڈ زیادہ سے زیادہ نقصان کو محدود کرتا ہے

- طویل مدتی مووِنگ ایوریج کو رجحان فلٹر کے طور پر استعمال کیا گیا ہے

- منافع کے تحفظ کے لیے دوہرا اخراج کا طریقہ کار موجود ہے

- آپریشن کے قواعد واضح ہیں

- داخلے اور اخراج کی شرائط واضح طور پر متعین ہیں

- پیرامیٹرز کو مارکیٹ کے حالات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے

- براہ راست ٹریڈنگ اور بیک ٹیسٹ کی تصدیق کے لیے آسان

حکمت عملی کے خطرات

- شکل کی پہچان کی حدود

- غیر متعین مارکیٹ میں جعلی سگنل پیدا ہو سکتے ہیں

- شدید اتار چڑھاؤ کے دوران درستگی کم ہو جاتی ہے

- دیگر تکنیکی اشاریوں کے ساتھ تصدیق کی ضرورت ہے

- پیرامیٹر کی اصلاح کا خطرہ

- مقررہ ہولڈنگ پیریڈ تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا

- مووِنگ ایوریج کی مدت کا انتخاب حکمت عملی کی کارکردگی کو متاثر کرتا ہے

- ضرورت سے زیادہ اصلاح اوور فٹنگ کا باعث بن سکتی ہے

- مارکیٹ کے موافقت کا خطرہ

- مضبوط رجحان والی مارکیٹ میں ریورسل سگنلز کی وشوسنییتا کم ہو جاتی ہے

- مختلف مارکیٹ کے حالات میں کارکردگی میں بڑا فرق ہو سکتا ہے

- حکمت عملی کی تاثیر کا باقاعدہ جائزہ لینے کی ضرورت ہے

حکمت عملی کی بہتری کے سمت

- داخلے کے سگنل کی اصلاح

- حجم کی تصدیق کا طریقہ کار شامل کریں

- معاون فیصلے کے لیے مومینٹم انڈیکیٹر متعارف کروائیں

- اتار چڑھاؤ کے فلٹر پر غور کریں

- اخراج کے طریقہ کار کی تکمیل

- متحرک ہولڈنگ پیریڈ مینجمنٹ کو نافذ کریں

- متحرک نقصان روکنے کا فنکشن شامل کریں

- کثیر سطحی منافع کے اہداف تیار کریں

- خطرے کے کنٹرول میں اضافہ

- پوزیشن مینجمنٹ سسٹم قائم کریں

- ڈرا ڈاؤن کنٹرول میکانزم ڈیزائن کریں

- مارکیٹ جذبات کے اشاریے شامل کریں

خلاصہ

یہ حکمت عملی سخت شکل کی پہچان اور مکمل خطرے کے کنٹرول کے نظام کے ذریعے تاجروں کو مارکیٹ کے ریورسلز کو پکڑنے کا ایک قابل اعتماد آلہ فراہم کرتی ہے۔ اگرچہ کچھ حدود موجود ہیں، لیکن مسلسل بہتری اور مناسب پیرامیٹر ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھ سکتی ہے۔ تجویز ہے کہ تاجر عملی استعمال میں مارکیٹ کے تجربے کو مدنظر رکھتے ہوئے حکمت عملی میں ہدفی تبدیلیاں کریں تاکہ بہتر تجارتی نتائج حاصل ہو سکیں۔

- 1