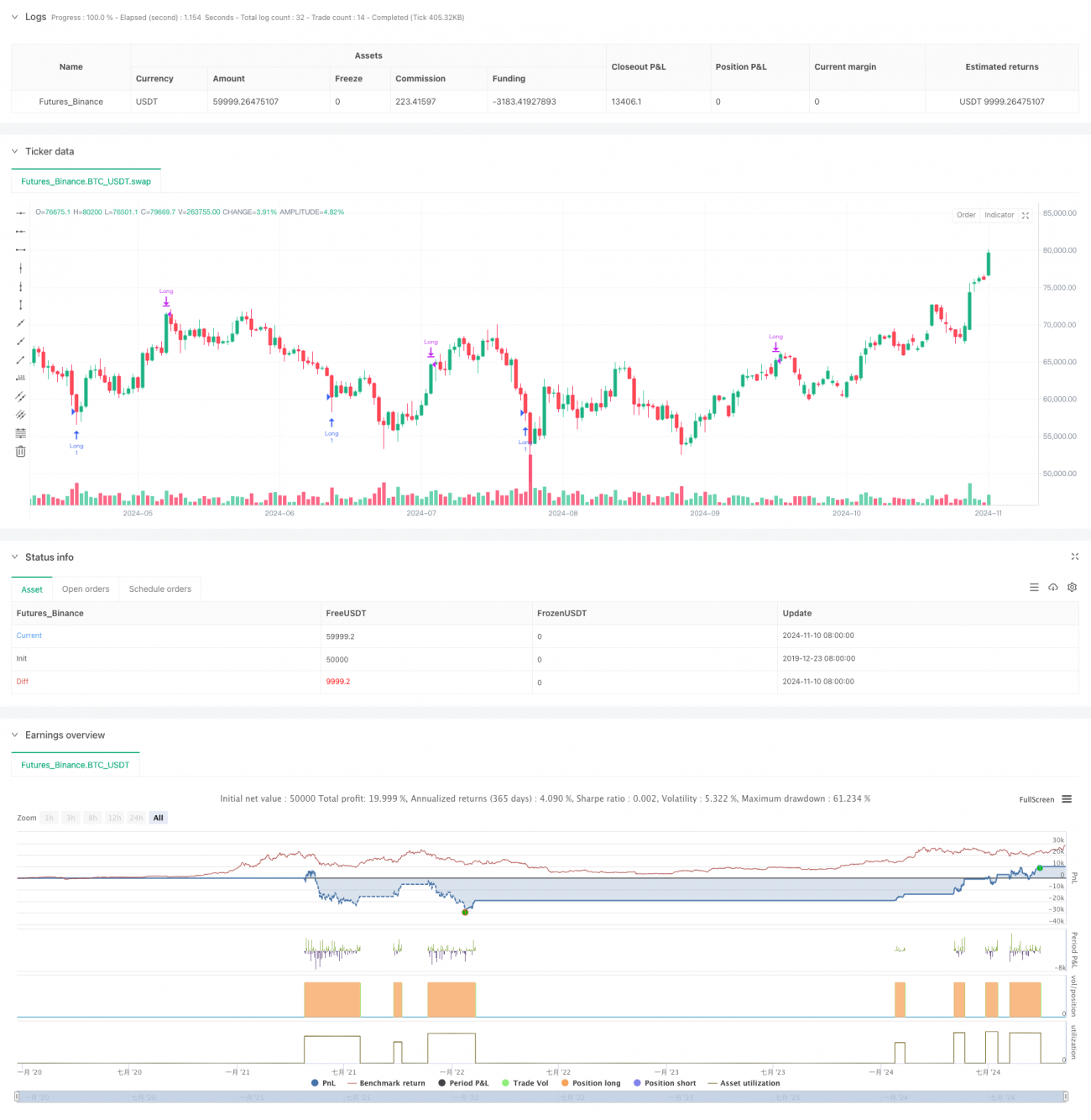

جائزہ

یہ حکمت عملی ایک بولنگر بینڈز، RSI انڈیکیٹر اور مووینگ ایوریجز پر مبنی جامع ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی بولنگر بینڈز کی قیمت کی اتار چڑھاؤ کی حد، RSI کے انتہائی خریدے/فروخت شدہ سطوح اور EMA کے رجحان کی فلٹرنگ کے ذریعے ممکنہ ٹریڈنگ مواقع کی نشاندہی کرتی ہے۔ یہ سسٹم لانگ اور شارٹ دونوں طرح کی ٹریڈنگ کو سپورٹ کرتا ہے اور سرمایہ کی حفاظت کے لیے متعدد اخراج کے طریقہ کار فراہم کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم اجزاء پر مبنی ہے:

- قیمت کی اتار چڑھاؤ کی حد کا تعین کرنے کے لیے 1.8 معیاری انحراف کے بولنگر بینڈز کا استعمال

- انتہائی خریدے/فروخت شدہ کی حالت کا اندازہ لگانے کے لیے 7 پیریڈ کا RSI انڈیکیٹر

- رجحان کے فلٹر کے طور پر اختیاری 500 پیریڈ کا EMA

- اندراج کی شرائط:

- لانگ: RSI 25 سے کم ہو اور قیمت بولنگر بینڈ کے نچلے کنارے کو توڑے

- شارٹ: RSI 75 سے زیادہ ہو اور قیمت بولنگر بینڈ کے اوپری کنارے کو توڑے

- اخراج کے طریقے RSI کی حد یا بولنگر بینڈ کے مخالف توڑ پر مبنی ہوتے ہیں

- اختیاری فیصدی سٹاپ لاس تحفظ

حکمت عملی کے فوائد

- متعدد تکنیکی انڈیکیٹرز کا باہمی تعاون سگنل کی قابل اعتمادی کو بڑھاتا ہے

- لچکدار پیرامیٹر سیٹنگز مختلف مارکیٹ حالات کے مطابق ایڈجسٹمنٹ کی اجازت دیتی ہیں

- دو طرفہ ٹریڈنگ کی حمایت مارکیٹ کے مواقع کو بھرپور طریقے سے استعمال کرنے میں مدد دیتی ہے

- مختلف ٹریڈنگ اسٹائلز کے مطابق متعدد اخراج کے طریقہ کار فراہم کرتا ہے

- رجحان کی فلٹرنگ کی خصوصیت جھوٹے سگنلز کو مؤثر طریقے سے کم کرتی ہے

- سٹاپ لاس کا طریقہ کار بہترین رسک کنٹرول فراہم کرتا ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- متعدد انڈیکیٹرز سگنل میں تاخیر کا سبب بن سکتے ہیں

- مقررہ RSI حدود مختلف مارکیٹ حالات میں کافی لچکدار نہیں ہو سکتیں

- بولنگر بینڈز کے پیرامیٹرز کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کرنے کی ضرورت ہے

- سٹاپ لاس کی ترتیب شدید اتار چڑھاؤ کے دوران آسانی سے متحرک ہو سکتی ہے

حکمت عملی کی بہتری کی سمت

- مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہونے والے بولنگر بینڈز کا ضرب متعارف کروانا

- معاون تصدیق کے لیے حجم انڈیکیٹر کا اضافہ

- مخصوص اوقات میں ٹریڈنگ سے بچنے کے لیے وقت کی فلٹرنگ پر غور کرنا

- متحرک RSI حد کا نظام تیار کرنا

- مزید رجحان کی تصدیق کرنے والے انڈیکیٹرز کو شامل کرنا

- سٹاپ لاس کے طریقہ کار کو بہتر بنانا، متحرک سٹاپ لاس استعمال کرنے پر غور کرنا

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ مقداری ٹریڈنگ حکمت عملی ہے جو متعدد تکنیکی انڈیکیٹرز کے باہمی تعاون سے مارکیٹ کے مواقع کو پکڑتی ہے۔ حکمت عملی میں زیادہ ترتیب دینے کی صلاحیت ہے جو مختلف ٹریڈنگ کی ضروریات کو پورا کر سکتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن پیرامیٹرز کی بہتری اور معاون انڈیکیٹرز کے اضافے سے اس کے استحکام اور قابل اعتمادی کو مزید بہتر بنایا جا سکتا ہے۔ ان سرمایہ کاروں کے لیے جو منظم ٹریڈنگ کے طریقہ کار کی تلاش میں ہیں، یہ ایک قابل غور حکمت عملی کا فریم ورک ہے۔

- 1