RSI متحرک رینج ریورسل مقداری حکمت عملی اور اتار چڑھاؤ کی اصلاح کا ماڈل

جائزہ

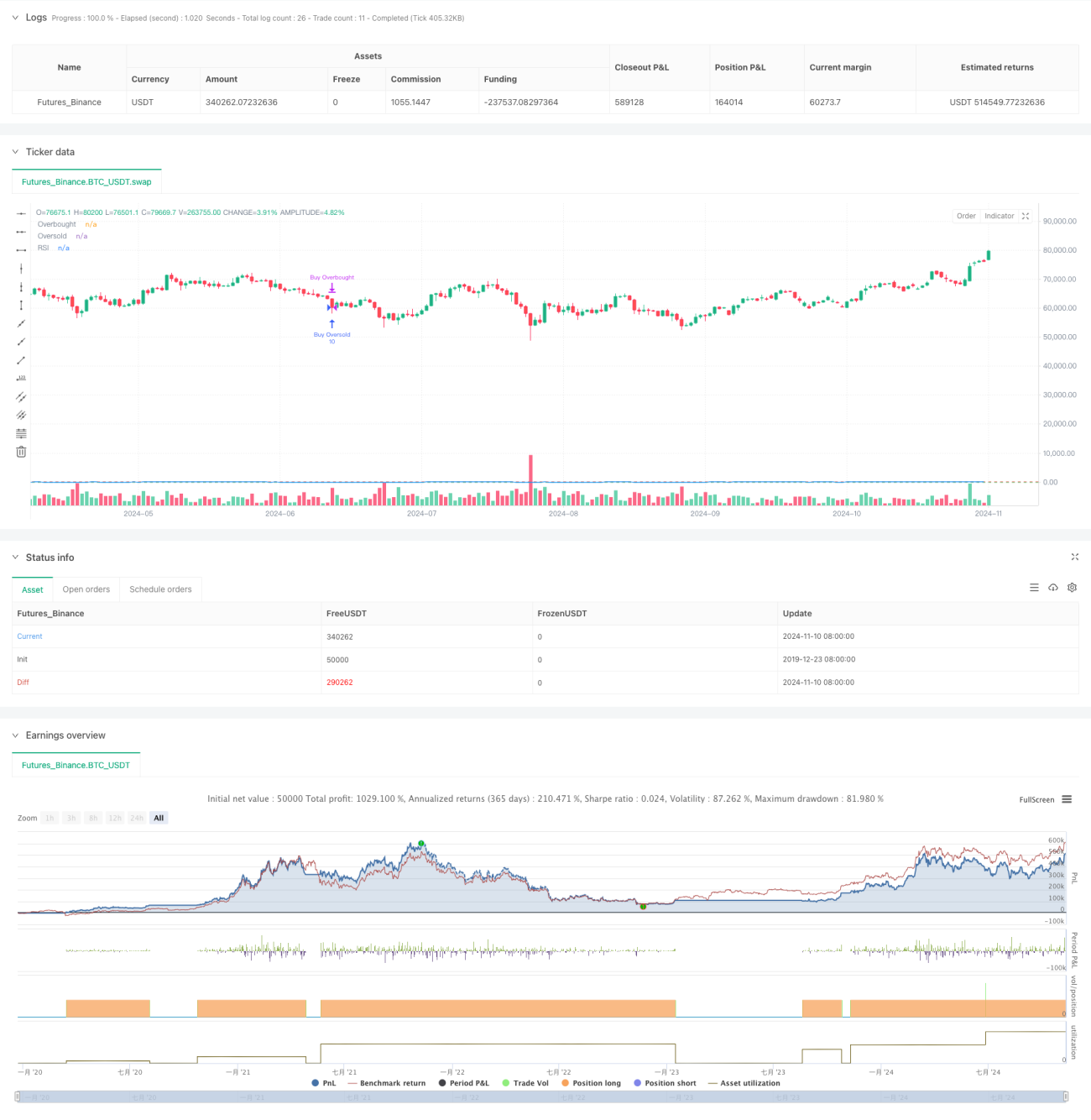

یہ حکمت عملی RSI انڈیکیٹر پر مبنی ایک متحرک حدود کے الٹ جانے والا ٹریڈنگ سسٹم ہے، جس میں قابل ایڈجسٹ اوور باؤٹ/اوور سیلڈ حدود متعین کرکے اور کنورجنس/ڈائیورجنس حساسیت کے پیرامیٹرز کے ذریعے مارکیٹ کے موڑ کے مقامات کو پکڑا جاتا ہے۔ حکمت عملی ٹریڈنگ کے لیے مقررہ معاہدوں کی تعداد استعمال کرتی ہے اور ایک مخصوص بیک ٹیسٹنگ وقت کی حدود میں چلتی ہے۔ اس ماڈل کا بنیادی مرکز RSI انڈیکیٹر کی متحرک تبدیلیوں کے ذریعے مارکیٹ کی اوور باؤٹ/اوور سیلڈ حالتوں کی شناخت اور مناسب موقع پر الٹ جانے والی ٹریڈنگ کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی انڈیکیٹر کے طور پر 14 دورانیے کے RSI انڈیکیٹر کا استعمال کرتی ہے، جس میں اوور باؤٹ اور اوور سیلڈ کے لیے بالترتیب 80 اور 30 کی سطحیں متعین کی گئی ہیں۔ کنورجنس/ڈائیورجنس حساسیت کے پیرامیٹر (3.0 مقرر) کو شامل کرکے روایتی RSI حکمت عملی میں متحرک ایڈجسٹمنٹ کی صلاحیت شامل کی گئی ہے۔ جب RSI اوور باؤٹ لیول کو توڑتا ہے تو لانگ پوزیشن کھولی جاتی ہے، اور جب RSI اوور سیلڈ لیول سے نیچے گرتا ہے تو پوزیشن بند کی جاتی ہے۔ اسی طرح، جب RSI اوور سیلڈ لیول سے نیچے گرتا ہے تو لانگ پوزیشن کھولی جاتی ہے، اور جب RSI اوور باؤٹ لیول کو توڑتا ہے تو پوزیشن بند کی جاتی ہے۔ ہر ٹریڈ میں مستقل طور پر 10 معاہدے استعمال کیے جاتے ہیں، جس سے سرمایہ کے استعمال میں استحکام یقینی بنتا ہے۔

حکمت عملی کے فوائد

- متحرک حدود کی ایڈجسٹمنٹ: کنورجنس/ڈائیورجنس پیرامیٹر کے ذریعے اوور باؤٹ/اوور سیلڈ حدود کی متحرک ایڈجسٹمنٹ، حکمت عملی کی موافقت میں اضافہ

- واضح رسک کنٹرول: مقررہ معاہدوں کی تعداد کے ساتھ ٹریڈنگ، سرمایہ کے انتظام میں آسانی

- وقت کی حدود کی پابندی: مخصوص بیک ٹیسٹنگ مدت متعین کرکے غیر ہدف والے وقت میں ٹریڈنگ سے گریز

- سگنل کی واضحیت: RSI کراس اوور سگنلز کو ٹریڈنگ کے محرک کے طور پر استعمال کرنا، جھوٹے سگنلز میں کمی

- بصری معاونت: چارٹ کے ذریعے RSI کی رفتار اور اہم سطحوں کی نمائش، نگرانی اور تجزیہ میں آسانی

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ، جس سے ٹریڈنگ لاگت بڑھ سکتی ہے

- رجحان کے تسلسل کا خطرہ: مضبوط رجحان والی مارکیٹ میں، الٹ جانے کے سگنلز قبل از وقت پوزیشن بند کرنے کا سبب بن سکتے ہیں

- مقررہ معاہدوں کا خطرہ: مارکیٹ کے اتار چڑھاؤ میں تبدیلی کو نظر انداز کرنا، زیادہ اتار چڑھاؤ کے دور میں ضرورت سے زیادہ خطرہ مول لینے کا سبب بن سکتا ہے

- پیرامیٹر کی حساسیت: RSI کے دورانیے اور اوور باؤٹ/اوور سیلڈ کی سطحوں کا تعین حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتا ہے

- وقت پر انحصار: حکمت عملی کے نتائج مخصوص بیک ٹیسٹنگ ٹائم فریم تک محدود ہو سکتے ہیں

حکمت عملی کی بہتری کی سمتیں

- اتار چڑھاؤ کے مطابق خودکار ایڈجسٹمنٹ: تجویز کیا گیا ہے کہ مارکیٹ کے اتار چڑھاؤ کے مطابق معاہدوں کی تعداد کو متحرک طور پر ایڈجسٹ کیا جائے

- رجحان فلٹر کا اضافہ: دیگر تکنیکی انڈیکیٹرز کے ساتھ مارکیٹ کے رجحان کا تعین کرنا، مضبوط رجحان میں الٹ جانے سے بچنا

- سگنل کی تصدیق کی بہتری: تجارتی حجم جیسے معاون انڈیکیٹرز شامل کرکے سگنلز کی تصدیق کی جا سکتی ہے

- متحرک وقت کا دورانیہ: مارکیٹ کے مختلف مراحل کے مطابق RSI کے حساب کتاب کے دورانیے کو خودکار طریقے سے ایڈجسٹ کرنا

- نقصان روکنے کا طریقہ کار: ہر ٹریڈ کے خطرے کو کنٹرول کرنے کے لیے متحرک نقصان روکنے کا طریقہ کار شامل کرنا

خلاصہ

یہ RSI انڈیکیٹر پر مبنی ایک متحرک حدود کے الٹ جانے والی حکمت عملی ہے، جو لچکدار پیرامیٹر سیٹنگز اور واضح ٹریڈنگ قواعد کے ذریعے ایک نسبتاً مکمل ٹریڈنگ سسٹم فراہم کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی متحرک ایڈجسٹمنٹ کی صلاحیت اور واضح رسک کنٹرول ہے، لیکن ساتھ ہی اتار چڑھاؤ والی اور رجحان والی مارکیٹوں میں ممکنہ خطرات سے آگاہ رہنا ضروری ہے۔ اتار چڑھاؤ کی ایڈجسٹمنٹ اور رجحان فلٹرنگ جیسے بہتری کے ذرائع شامل کرکے، حکمت عملی میں مزید بہتری کی گنجائش ہے۔ مجموعی طور پر، یہ ایک عملی اہمیت کا حامل مقداری ٹریڈنگ حکمت عملی کا فریم ورک ہے، جو گہری تحقیق اور عملی جانچ کے لیے موزوں ہے۔

- 1