موافقت پذیر رجحانی مومینٹم RSI حکمت عملی بمقام حرکت پذیر اوسط فلٹر سسٹم

جائزہ

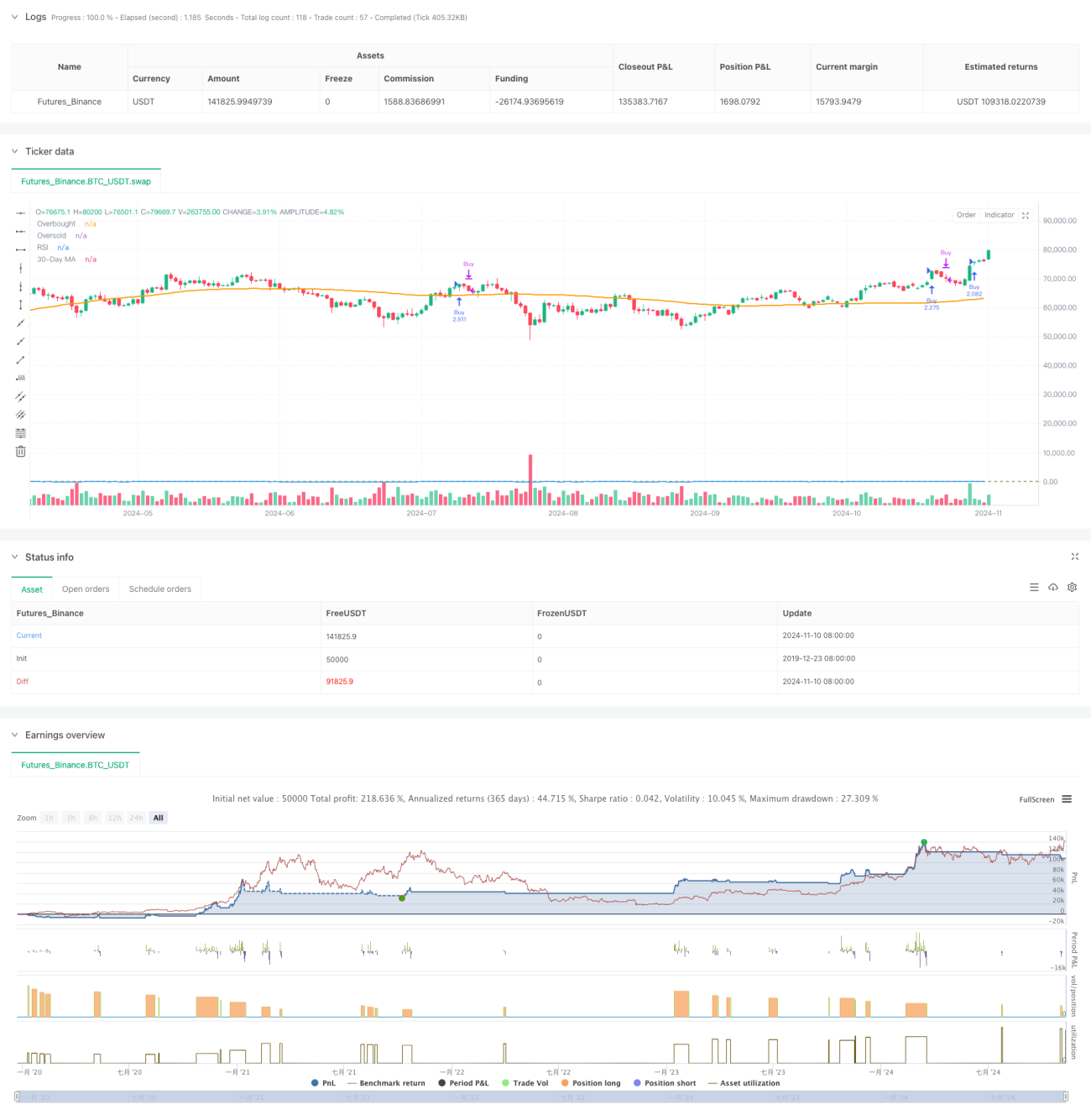

یہ حکمت عملی نسبتاً طاقت کے اشاریہ (RSI) اور متحرک اوسط (MA) کے امتزاج پر مبنی ایک رجحان پر عمل کرنے والا تجارتی نظام ہے۔ حکمت عملی کا مرکز RSI اشاریہ کے ذریعے قیمت کی رفتار میں تبدیلی کو پکڑنا ہے، جبکہ 90 دن کی متحرک اوسط کو رجحان کے فلٹر کے طور پر استعمال کیا جاتا ہے تاکہ مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کیا جا سکے۔ حکمت عملی میں RSI کی اوور باؤٹ اور اوور سولڈ کی حدوں کو ایڈجسٹ کیا جا سکتا ہے، اور 2500 دنوں کی بیک ٹیسٹنگ کی حد مقرر کی گئی ہے تاکہ حکمت عملی کی عملی اور استحکام کو یقینی بنایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل بنیادی اجزاء پر مبنی ہے:

- RSI اشاریہ کی ترتیب: 12-دورانیے کا RSI استعمال کیا جاتا ہے، جس میں 70 اور 62 کو اوور باؤٹ اور اوور سولڈ کی حدوں کے طور پر مقرر کیا گیا ہے تاکہ مارکیٹ کی رفتار کو پکڑا جا سکے۔

- متحرک اوسط: 90 دن کی متحرک اوسط کو رجحان کی تصدیق کے اشاریہ کے طور پر استعمال کیا جاتا ہے۔

- پوزیشن کا انتظام: جب لانگ سگنل ظاہر ہوتا ہے، تو سسٹم موجودہ اکاؤنٹ ایکویٹی کی بنیاد پر خود بخود کھلنے والی پوزیشن کی مقدار کا حساب لگاتا ہے۔

- وقت کی کھڑکی: 2500 دنوں کی بیک ٹیسٹنگ کی حد متعارف کرائی گئی ہے تاکہ حکمت عملی ایک معقول وقت کی حدود میں چلے۔

خریداری کے سگنل کو متحرک کرنے کے لیے RSI کی قدر کو 70 سے اوپر جانا ضروری ہے، جبکہ فروخت کا سگنل اس وقت پیدا ہوتا ہے جب RSI 62 سے نیچے آتا ہے۔ سسٹم جب بھی کھولنے کی شرائط پوری ہوں اور موثر بیک ٹیسٹنگ کی مدت کے اندر ہو، تو خود بخود پوری پوزیشن کھولنے کے عمل کا حساب اور نفاذ کرتا ہے۔

حکمت عملی کے فوائد

- متحرک موافقت: RSI کی حدوں کو ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہے۔

- جامع خطرے کا کنٹرول: RSI اور متحرک اوسط دونوں کی تصدیق کے ذریعے جھوٹے بریک آؤٹ کے خطرے کو کم کیا جاتا ہے۔

- سائنسی پوزیشن کا انتظام: اکاؤنٹ ایکویٹی پر مبنی متحرک پوزیشن کا انتظام فنڈز کے استعمال کی کارکردگی کو یقینی بناتا ہے۔

- مناسب وقت کی کھڑکی: 2500 دنوں کی بیک ٹیسٹنگ کی حد تاریخی ڈیٹا میں زیادہ فٹ ہونے سے روکتی ہے۔

- بصری معاونت: حکمت عملی RSI اور متحرک اوسط کی ریئل ٹائم تصور پیش کرتی ہے، جس سے نگرانی اور ایڈجسٹمنٹ آسان ہو جاتی ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹوں میں جھوٹے بریک آؤٹ ہو سکتے ہیں۔

- پیرامیٹر حساسیت: RSI اور متحرک اوسط کے ادوار کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے۔

- سلپیج کا اثر: پوری پوزیشن کھولنے سے کم لیکویڈیٹی کی صورت میں سلپیج کا خطرہ ہو سکتا ہے۔

- بیک ٹیسٹنگ کی حد: مقررہ بیک ٹیسٹنگ کی مدت کچھ تاریخی نمونوں سے محروم کر سکتی ہے۔

خطرے پر قابو پانے کے مشورے:

- مختلف مارکیٹ کی خصوصیات کے مطابق RSI کی حدوں کو متحرک طور پر ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

- رسک مینجمنٹ کو بہتر بنانے کے لیے سٹاپ لاس اور ٹیک پروفیٹ کی خصوصیات شامل کی جا سکتی ہیں۔

- سلپیج کے اثر کو کم کرنے کے لیے قسطوں میں پوزیشن کھولنے پر غور کریں۔

- پیرامیٹرز کی تاثیر کا وقتاً فوقتاً جائزہ لیں۔

حکمت عملی کی بہتری کے امکانات

-

سگنل سسٹم کی بہتری:

- اضافی تکنیکی اشاریوں کو معاون تصدیق کے طور پر شامل کریں۔

- سگنل کی وشوسنییتا بڑھانے کے لیے حجم کا تجزیہ متعارف کروائیں۔

-

پوزیشن مینجمنٹ کی بہتری:

- قسطوں میں پوزیشن کھولنے اور کم کرنے کا طریقہ کار نافذ کریں۔

- متحرک سٹاپ لاس اور ٹیک پروفیٹ کی خصوصیات شامل کریں۔

-

رسک کنٹرول کی بہتری:

- اتار چڑھاؤ کے مطابق خودکار موافقت کا طریقہ کار متعارف کروائیں۔

- مارکیٹ کے حالات کے تجزیہ کا ماڈیول شامل کریں۔

-

بیک ٹیسٹنگ سسٹم کی بہتری:

- مزید بیک ٹیسٹنگ کے شماریاتی اشاریے شامل کریں۔

- خودکار پیرامیٹر کی اصلاح کی خصوصیت نافذ کریں۔

خلاصہ

یہ حکمت عملی RSI کے رفتار کے اشاریے اور متحرک اوسط کے رجحان کے فلٹر کو ملا کر ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کی مضبوط موافقت اور جامع خطرے کے کنٹرول میں ہے، تاہم پیرامیٹرز کی حساسیت اور مارکیٹ کے حالات میں تبدیلی کے اثرات پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ بہتری کے امکانات کے ذریعے حکمت عملی میں مزید بہتری کی گنجائش موجود ہے، جس سے اس کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1