دوہری MACD قیمت کی کارروائی کی بریک آؤٹ ٹریکنگ حکمت عملی

جائزہ

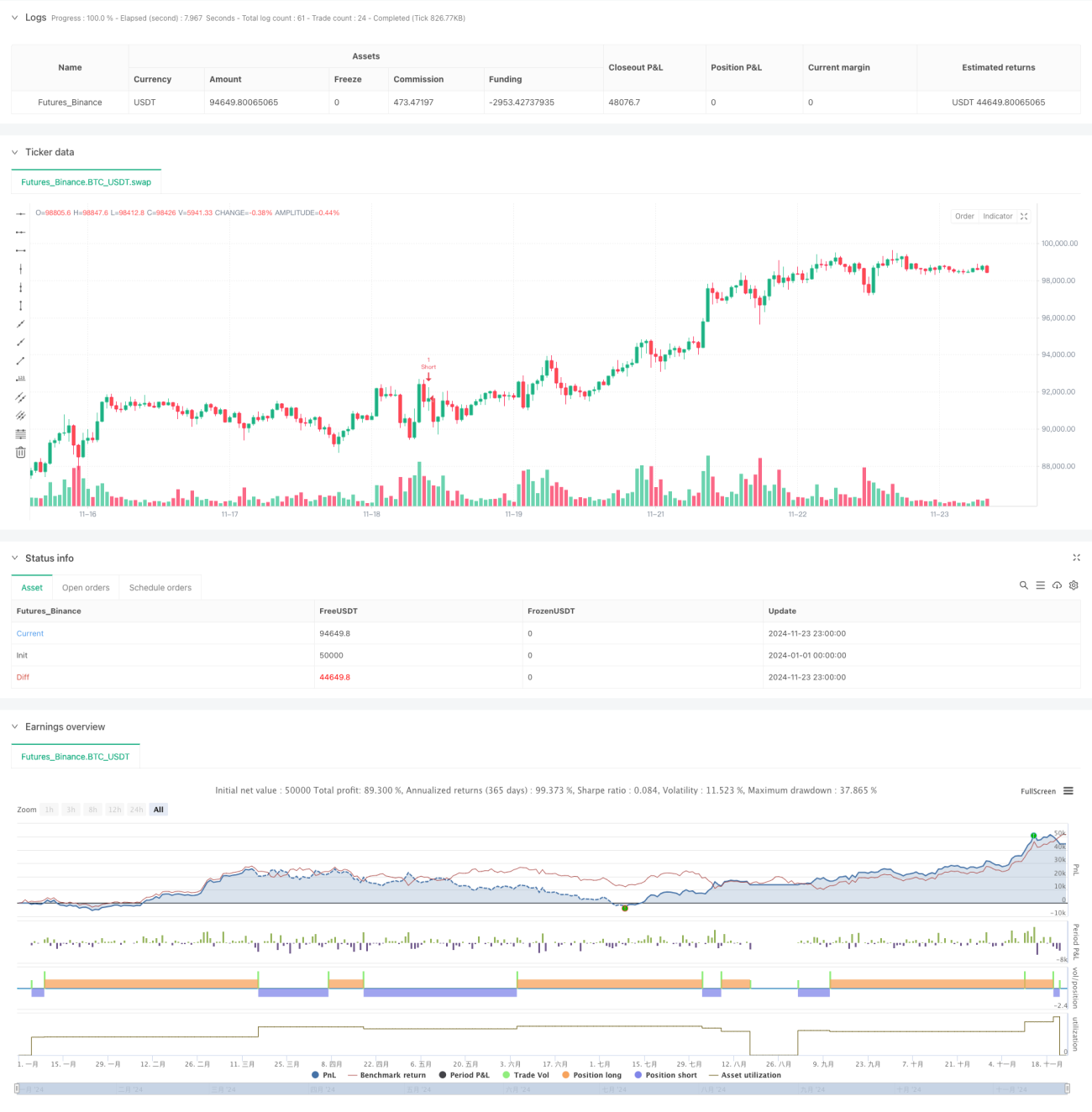

یہ ایک تجارتی حکمت عملی ہے جو ڈبل MACD انڈیکیٹرز اور قیمت کے رویے کے تجزیے کو یکجا کرتی ہے۔ یہ حکمت عملی 15 منٹ کے ٹائم فریم پر ڈبل MACD ہسٹوگرام کے رنگ کی تبدیلیوں کا مشاہدہ کرکے مارکیٹ کے رجحان کا تعین کرتی ہے، جبکہ 5 منٹ کے ٹائم فریم پر مضبوط موم بتی کی شکلوں کی تلاش کرتی ہے اور 1 منٹ کے ٹائم فریم پر بریک آؤٹ سگنلز کی تصدیق کرتی ہے۔ حکمت عملی ATR پر مبنی متحرک سٹاپ لاس اور ٹریلنگ ٹیک پرافٹ میکانزم استعمال کرتی ہے، جو رسک کو مؤثر طریقے سے منظم کرتے ہوئے منافع کے امکانات کو زیادہ سے زیادہ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مارکیٹ کے رجحان کی تصدیق کے لیے مختلف پیرامیٹرز (34/144/9 اور 100/200/50) کے ساتھ دو MACD انڈیکیٹرز کے سیٹ استعمال کرتی ہے۔ جب دونوں MACD ہسٹوگرام ایک ہی رنگ کا رجحان دکھاتے ہیں، تو سسٹم 5 منٹ کے چارٹ پر مضبوط موم بتی کی شکلیں تلاش کرتا ہے، جن کی خصوصیت یہ ہے کہ موم بتی کا جسم اس کے سائے سے 1.5 گنا بڑا ہوتا ہے۔ ایک بار مضبوط موم بتی مل جانے کے بعد، سسٹم 1 منٹ کے چارٹ پر نگرانی کرتا ہے کہ آیا بریک آؤٹ ہوتا ہے۔ اوپر کے رجحان میں اونچائی کو توڑنے یا نیچے کے رجحان میں نیچی کو توڑنے پر، سسٹم پوزیشن کھولتا ہے۔ سٹاپ لاس ATR انڈیکیٹر پر سیٹ کیا جاتا ہے، جبکہ ATR کے 1.5 گنا کو متحرک ٹریلنگ ٹیک پرافٹ کے طور پر استعمال کیا جاتا ہے۔

حکمت عملی کے فوائد

- ملٹی ٹائم فریم تجزیہ: 15 منٹ، 5 منٹ اور 1 منٹ کے تین وقت کے ادوار کو ملا کر سگنل کی وشوسنییتا میں اضافہ کرتا ہے۔

- رجحان کی تصدیق: ڈبل MACD کراس تصدیق استعمال کرکے جھوٹے سگنلز کو کم کرتا ہے۔

- قیمت کے رویے کا تجزیہ: مضبوط موم بتی کی شکلوں کے ذریعے قیمت کی اہم سطحوں کی نشاندہی کرتا ہے۔

- متحرک رسک مینجمنٹ: ATR پر مبنی انکولی سٹاپ لاس اور ٹریلنگ ٹیک پرافٹ میکانزم۔

- سگنل فلٹریشن: سخت داخلے کی شرائط غلط کارروائیوں کو کم کرتی ہیں۔

- اعلیٰ درجے کی آٹومیشن: پوری طرح سے خودکار تجارت، انسانی مداخلت کو کم کرتی ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: انتہائی اتار چڑھاؤ والی مارکیٹوں میں جھوٹے بریک آؤٹ ہو سکتے ہیں۔

- سلپیج کا خطرہ: 1 منٹ کے ٹائم فریم پر زیادہ تعدد والی تجارت سلپیج سے متاثر ہو سکتی ہے۔

- زیادہ تجارت کا خطرہ: بار بار سگنلز زیادہ تجارت کا باعث بن سکتے ہیں۔

- مارکیٹ کے ماحول پر انحصار: رینج میں پھنسی مارکیٹوں میں کارکردگی خراب ہو سکتی ہے۔

تخفيف کے اقدامات:

- رجحان کے فلٹرز شامل کریں۔

- کم از کم اتار چڑھاؤ کی حد مقرر کریں۔

- تجارتی اوقات کی پابندیاں شامل کریں۔

- مارکیٹ کے ماحول کی شناخت کا طریقہ کار متعارف کروائیں۔

حکمت عملی کی اصلاح کے لیے راہنمائی

- MACD پیرامیٹرز کی اصلاح: مختلف مارکیٹ کی خصوصیات کے مطابق MACD پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

- سٹاپ لاس کی اصلاح: اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس شامل کرنے پر غور کریں۔

- تجارتی وقت کی فلٹریشن: تجارتی وقت کی کھڑکی کی پابندیاں شامل کریں۔

- پوزیشن مینجمنٹ: بیچوں میں پوزیشن کھولنے اور بند کرنے کا طریقہ کار نافذ کریں۔

- مارکیٹ کے ماحول کی فلٹریشن: رجحان کی شدت کے انڈیکیٹر شامل کریں۔

- ڈرا ڈاؤن کنٹرول: ایکویٹی کریو پر مبنی رسک کنٹرول میکانزم متعارف کروائیں۔

خلاصہ

یہ ایک حکمت عملی کا نظام ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو یکجا کرتا ہے۔ یہ ملٹی ٹائم فریم تجزیہ اور سخت سگنل فلٹریشن کے ذریعے تجارتی معیار کو یقینی بناتا ہے، جبکہ متحرک سٹاپ لاس اور ٹریلنگ ٹیک پرافٹ میکانزم کے ذریعے رسک کو مؤثر طریقے سے منظم کرتا ہے۔ اس حکمت عملی میں کافی موافقت ہے، لیکن اسے مارکیٹ کے ماحول کے مطابق مسلسل بہتر بنانے کی ضرورت ہے۔ لائیو تجارت میں استعمال کرنے سے پہلے، مکمل بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کرنے کی سفارش کی جاتی ہے، اور مارکیٹ کی خصوصیات کے مطابق ہدفی ایڈجسٹمنٹ کرنی چاہیے۔

- 1