ATR کی اتار چڑھاؤ اور موونگ ایوریج پر مبنی خودکار رجحان کی پیروی سے باہر نکلنے کی حکمت عملی

خلاصہ

یہ ایک رجحان پر مبنی حکمت عملی ہے جو ATR (اوسط حقیقی حد) بینڈز اور حرکت پذیری اوسط پر مبنی ہے۔ یہ حکمت عملی ATR انڈیکیٹر کا استعمال کرتے ہوئے منافع روک اور نقصان روک کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرتی ہے اور حرکت پذیری اوسط کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، تاکہ رجحان کو پکڑا جا سکے اور خطرے پر قابو پایا جا سکے۔ اس حکمت عملی کا بنیادی حصہ ATR بینڈز کو متحرک خارجی طریقہ کار کے طور پر استعمال کرنا ہے، جس سے حکمت عملی مارکیٹ کی اتار چڑھاؤ میں تبدیلیوں کے مطابق خود کو ڈھال کر پوزیشنوں کے خروجی مقامات کو ایڈجسٹ کر سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی میں تین اہم حصے شامل ہیں:

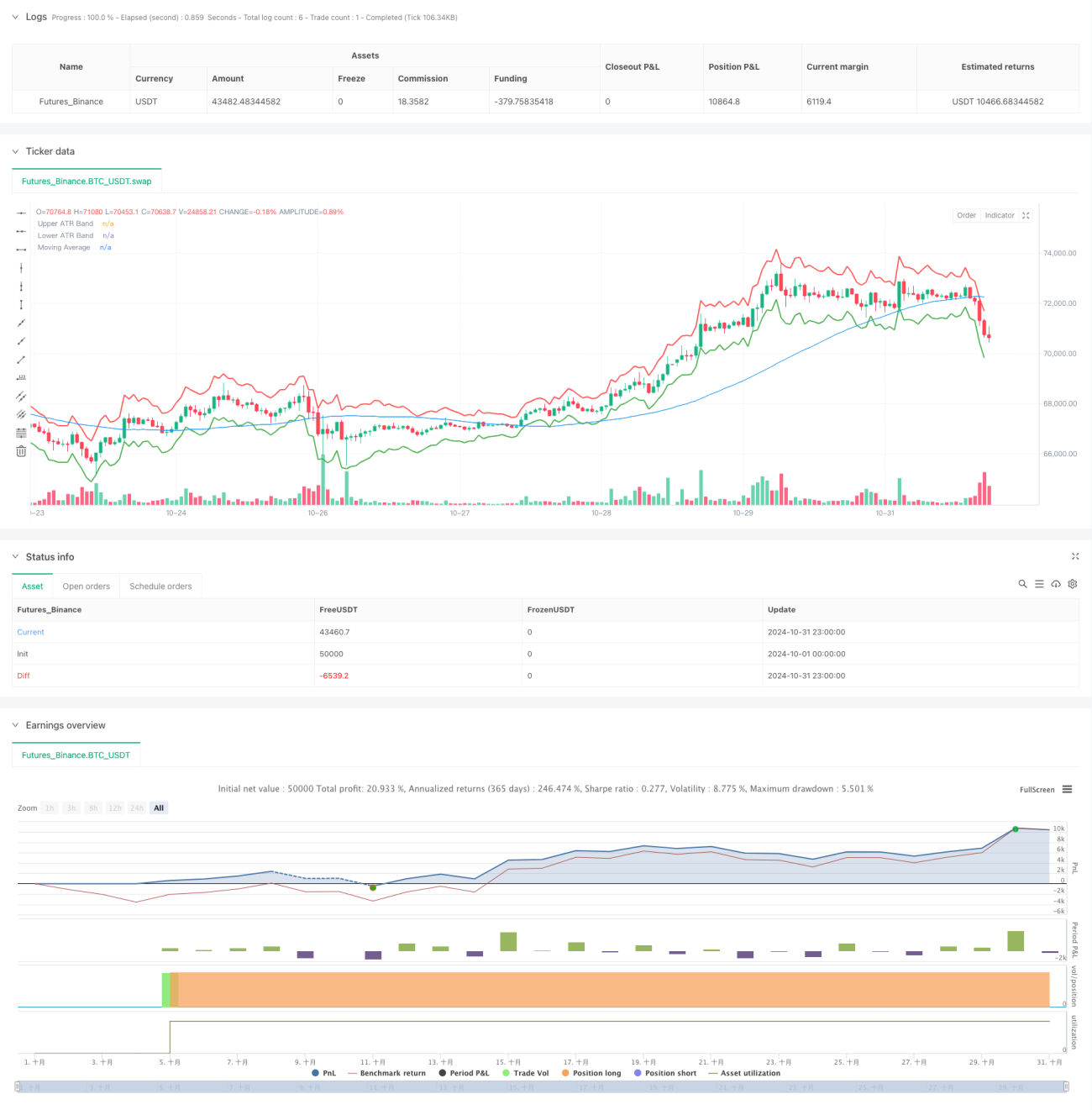

- ATR بینڈز کا حساب: 14 دورانیے کے ATR انڈیکیٹر کا استعمال کرتے ہوئے، موجودہ بند قیمت میں 2 گنا ATR قیمت کو جوڑ کر یا گھٹا کر اوپری اور نیچے کے بینڈ بنائے جاتے ہیں۔

- حرکت پذیری اوسط کا نظام: 50 دورانیے کی سادہ حرکت پذیری اوسط (SMA) کو رجحان کے تعین کے لیے بنیاد کے طور پر استعمال کیا جاتا ہے۔

- تجارتی سگنل کی پیداوار:

- داخلے کا سگنل: جب قیمت حرکت پذیری اوسط کو اوپر کی طرف عبور کرتی ہے، تو خریداری شروع کی جاتی ہے۔

- خارجی سگنل: جب قیمت اوپری یا نیچے کے ATR بینڈ کو چھوتی ہے، تو پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی رجحان پر عمل کرنے اور اتار چڑھاؤ کے انتظام کو یکجا کر کے، مارکیٹ کے رجحان کو پکڑنے اور مارکیٹ کی اتار چڑھاؤ میں تبدیلیوں کے مطابق خطرے کی نمائش کو متحرک طور پر ایڈجسٹ کرنے میں مدد دیتی ہے۔

حکمت عملی کے فوائد

- خود کو ڈھالنے کی صلاحیت: ATR انڈیکیٹر مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق منافع روک اور نقصان روک کی پوزیشنوں کو خودکار طور پر ایڈجسٹ کرتا ہے، جس سے حکمت عملی مارکیٹ کے مطابق ڈھل جاتی ہے۔

- مناسب خطرے کا انتظام: ATR کے ضربوں کو مقرر کر کے، ہر تجارت میں خطرے کی نمائش کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- رجحان کی مضبوط شناخت: حرکت پذیری اوسط کے ساتھ مل کر، مارکیٹ کے رجحان کی سمت کو بہتر طریقے سے پہچانا جا سکتا ہے۔

- پیرامیٹرز کی لچک: ATR کے دورانیے، ضربوں اور حرکت پذیری اوسط کے دورانیے کو تبدیل کر کے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

- عمل درآمد کی واضح منطق: داخلے اور خروج کے حالات واضح ہیں، جو ذاتی فیصلوں کی مداخلت سے بچاتے ہیں۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں خطرہ: افقی طور پر حرکت کرنے والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- سلپیج کا خطرہ: جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو اصل تجارتی قیمت نظریاتی قیمت سے بہت مختلف ہو سکتی ہے۔

- رجحان کے الٹ جانے کا خطرہ: جب مارکیٹ کا رجحان اچانک الٹ جائے، تو بروقت نقصان روک ممکن نہیں ہو سکتا۔

- پیرامیٹر کی اصلاح کا خطرہ: مختلف مارکیٹ حالات میں بہترین پیرامیٹرز میں نمایاں فرق ہو سکتا ہے۔

حکمت عملی کی بہتری کے امکانات

-

رجحان کی طاقت کی فلٹرنگ شامل کرنا:

- ADX یا DMI جیسے رجحان کی طاقت کے انڈیکیٹرز شامل کیے جا سکتے ہیں، تاکہ کمزور رجحان والے حالات میں تجارتی سگنلز کو فلٹر کیا جا سکے۔

- مضبوط رجحان والے حالات میں ATR کے ضربوں کو ایڈجسٹ کر کے زیادہ منافع حاصل کیا جا سکتا ہے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا:

- ATR قیمت کی بنیاد پر پوزیشن کے حجم کو متحرک طور پر ایڈجسٹ کرنا۔

- مرحلہ وار پوزیشن بنانے اور کم کرنے کا طریقہ کار نافذ کرنا۔

-

مارکیٹ کے حالات کی شناخت میں اضافہ:

- اتار چڑھاؤ کے دورانیے کا تجزیہ شامل کرنا۔

- مارکیٹ کی شکلوں کی شناخت کا ماڈیول شامل کرنا۔

-

خارجی طریقہ کار کو بہتر بنانا:

- متحرک منافع کا تحفظ نافذ کرنا۔

- وقت کی بنیاد پر نقصان روک کا طریقہ کار شامل کرنا۔

نتیجہ

یہ حکمت عملی ATR بینڈز اور حرکت پذیری اوسط کو یکجا کر کے ایک خود کو ڈھالنے والا اور قابل کنٹرول خطرہ رکھنے والا رجحان پر عمل کرنے کا نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ یہ ہے کہ یہ مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق خطرے پر قابو پانے کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کر سکتی ہے، جبکہ حرکت پذیری اوسط کے ذریعے مارکیٹ کے رجحان کو پکڑ سکتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن تجویز کردہ بہتری کے امکانات کے ذریعے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ یہ ایک عملی قدر رکھنے والا حکمت عملی کا ڈھانچہ ہے جو حقیقی تجارت میں گہری تحقیق اور استعمال کے لیے موزوں ہے۔

- 1