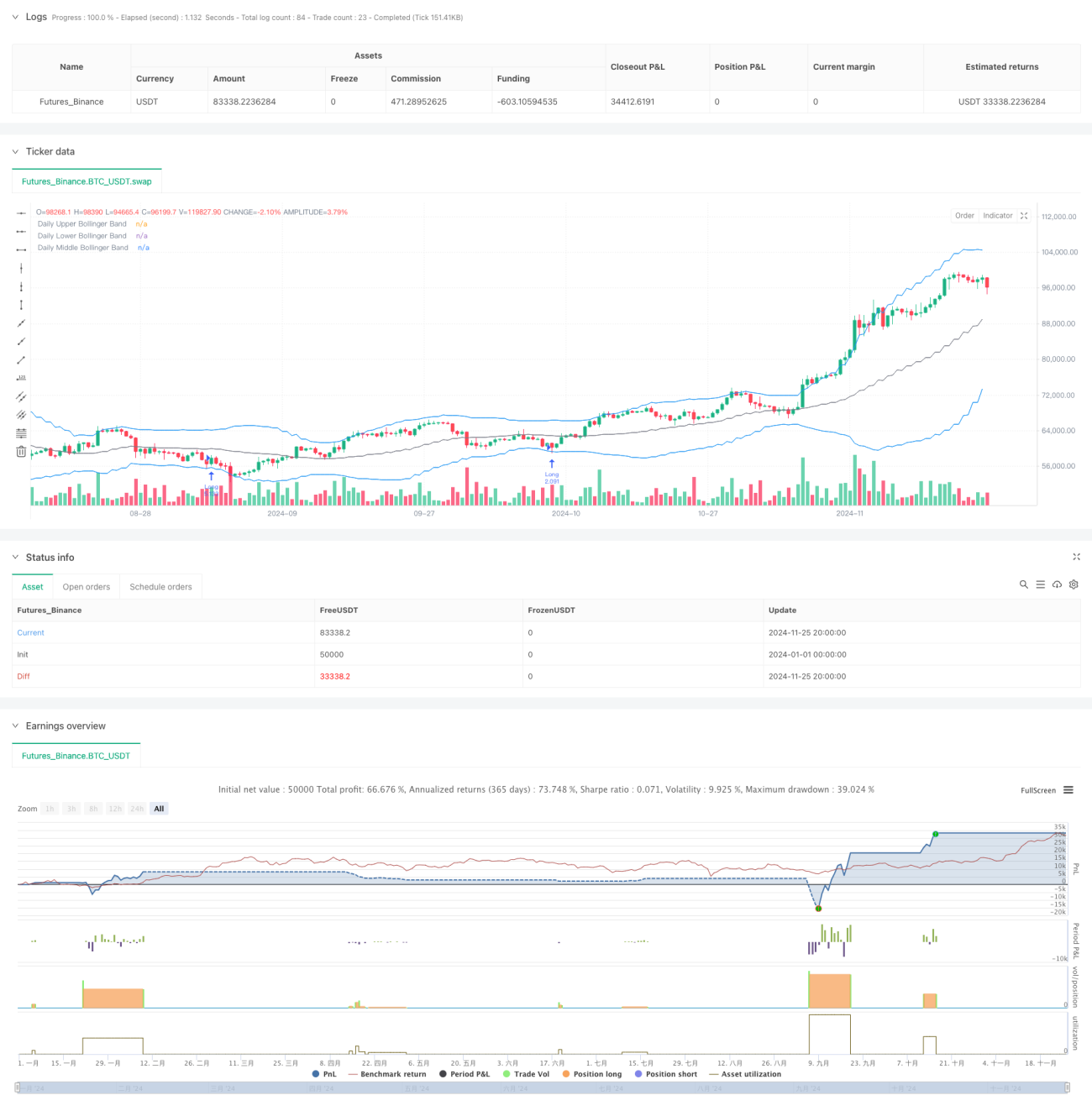

خلاصہ

یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو بولنگر بینڈز اور کینڈل اسٹک پیٹرن کے تجزیے پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر اس وقت کینڈل اسٹک پیٹرن کی خصوصیات کا مشاہدہ کرتی ہے جب قیمت بولنگر بینڈز کو چھوتی ہے، اور اوپری/نچلی شیڈو اور باڈی کے تناسب کو استعمال کرتے ہوئے ممکنہ تبدیلی کے مقامات کا تعین کرتی ہے۔ اس کے ساتھ ساتھ، یہ حکمت عملی ہر تجارت کے رسک کو کنٹرول کرنے کے لیے ایک مقررہ رسک ماڈل استعمال کرتی ہے اور متعدد ٹائم فریموں کے تجزیے کے ذریعے تجارت کی درستگی کو بڑھاتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے: سب سے پہلے، 20 پیریڈ کے بولنگر بینڈز کا حساب لگا کر قیمت کی اتار چڑھاؤ کی حد کا تعین کیا جاتا ہے۔ دوم، جب قیمت بولنگر بینڈز کو چھوتی ہے، تو کینڈل اسٹک کی اوپری اور نچلی شیڈو اور باڈی کے تناسب کا تجزیہ کیا جاتا ہے۔ جب یہ تناسب مقررہ حد سے تجاوز کر جاتا ہے، تو اسے ممکنہ تبدیلی کے سگنل کے طور پر دیکھا جاتا ہے۔ سوم، اہم سپورٹ اور ریزسٹنس لیولز کا حساب لگا کر سٹاپ لاس پوائنٹس مقرر کیے جاتے ہیں۔ آخر میں، اکاؤنٹ کے کل رقم کے ایک مقررہ فیصد (1%) کی بنیاد پر ہر تجارت کے لیے پوزیشن کا سائز شمار کیا جاتا ہے، جس سے رسک کا متحرک انتظام ممکن ہوتا ہے۔ یہ حکمت عملی داخلے کے متعدد اوقات کے اختیارات بھی فراہم کرتی ہے، جیسے کہ اختتامی قیمت، ابتدائی قیمت، دن کی بلند ترین قیمت، اور دن کی کم ترین قیمت۔

حکمت عملی کے فوائد

- رسک کا درست کنٹرول: مقررہ فیصد رسک مینجمنٹ ماڈل کا استعمال کرتے ہوئے، اس بات کو یقینی بنایا جاتا ہے کہ ہر تجارت کا رسک قابل کنٹرول حد میں رہے۔

- داخلے کے مقامات میں لچک: قیمت کے داخلے کے متعدد اختیارات فراہم کیے جاتے ہیں، جو مختلف تجارتی انداز کے مطابق ڈھال سکتے ہیں۔

- تکنیکی اشاروں کا امتزاج: بولنگر بینڈز اور کینڈل اسٹک پیٹرن کے تجزیے کو ملا کر سگنلز کی بھروسے مندی میں اضافہ کیا جاتا ہے۔

- سٹاپ لاس کا مناسب تعین: اہم سپورٹ اور ریزسٹنس لیولز کی بنیاد پر سٹاپ لاس مقرر کیا جاتا ہے، جو مارکیٹ کی حرکت کے اصولوں کے مطابق ہے۔

- تجارت کا مکمل انتظام: اس میں آرڈر کی میعاد ختم ہونے کا طریقہ کار شامل ہے، جو پرانے سگنلز کی وجہ سے غلط کارروائیوں سے بچاتا ہے۔

حکمت عملی کے خطرات

- مارکیٹ میں تیزی سے اتار چڑھاؤ کا خطرہ: تیز رفتار اتار چڑھاؤ والی مارکیٹ میں، شیڈو کا تناسب جھوٹے سگنلز پیدا کر سکتا ہے۔

- سرمائے کے انتظام کا خطرہ: مسلسل نقصان کی صورت میں، مقررہ فیصد رسک ماڈل کی وجہ سے پوزیشن کا سائز بہت چھوٹا ہو سکتا ہے۔

- سٹاپ لاس کی ترتیب کا خطرہ: بعض مارکیٹ کی شرائط میں سپورٹ اور ریزسٹنس لیولز کا حساب درست نہیں ہو سکتا۔

- ٹائم فریم پر انحصار: حکمت عملی بنیادی طور پر روزانہ کی سطح پر مبنی ہے، اس لیے چھوٹے ٹائم فریم کے مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمت

- والیوم انڈیکیٹر کا اضافہ: سگنل کی تصدیق کے وقت والیوم کے تجزیے کو شامل کرکے سگنلز کی بھروسے مندی بڑھائی جا سکتی ہے۔

- سٹاپ لاس کو بہتر بنانا: متحرک سٹاپ لاس متعارف کرانے پر غور کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود فاصلہ ایڈجسٹ کرے۔

- مارکیٹ کے ماحول کی فلٹرنگ شامل کرنا: رجحان کی شدت کے انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ مختلف مارکیٹ کے حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے۔

- پوزیشن مینجمنٹ کو بہتر بنانا: متحرک پوزیشن مینجمنٹ میکانزم پر غور کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق رسک کو ایڈجسٹ کرے۔

- وقت کی فلٹرنگ شامل کرنا: ٹائم فلٹر شامل کیا جا سکتا ہے تاکہ مارکیٹ کے زیادہ اتار چڑھاؤ والے اوقات میں تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی کلاسیکی تکنیکی تجزیہ کے اوزاروں کو جدید رسک مینجمنٹ کے طریقوں کے ساتھ ملا کر ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا سخت رسک کنٹرول اور لچکدار داخلے کا طریقہ کار ہے، لیکن عملی استعمال میں مارکیٹ کے ماحول میں ہونے والی تبدیلیوں اور سگنلز کی بھروسے مندی کی تصدیق پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، خاص طور پر سگنل فلٹرنگ اور رسک مینجمنٹ کے شعبوں میں، حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1