مطلب واپسی قسم کا بولنگر بینڈز RSI حکمت عملی مع ATR متحرک اسٹاپ لوس آپٹیمائزیشن سسٹم

جائزہ

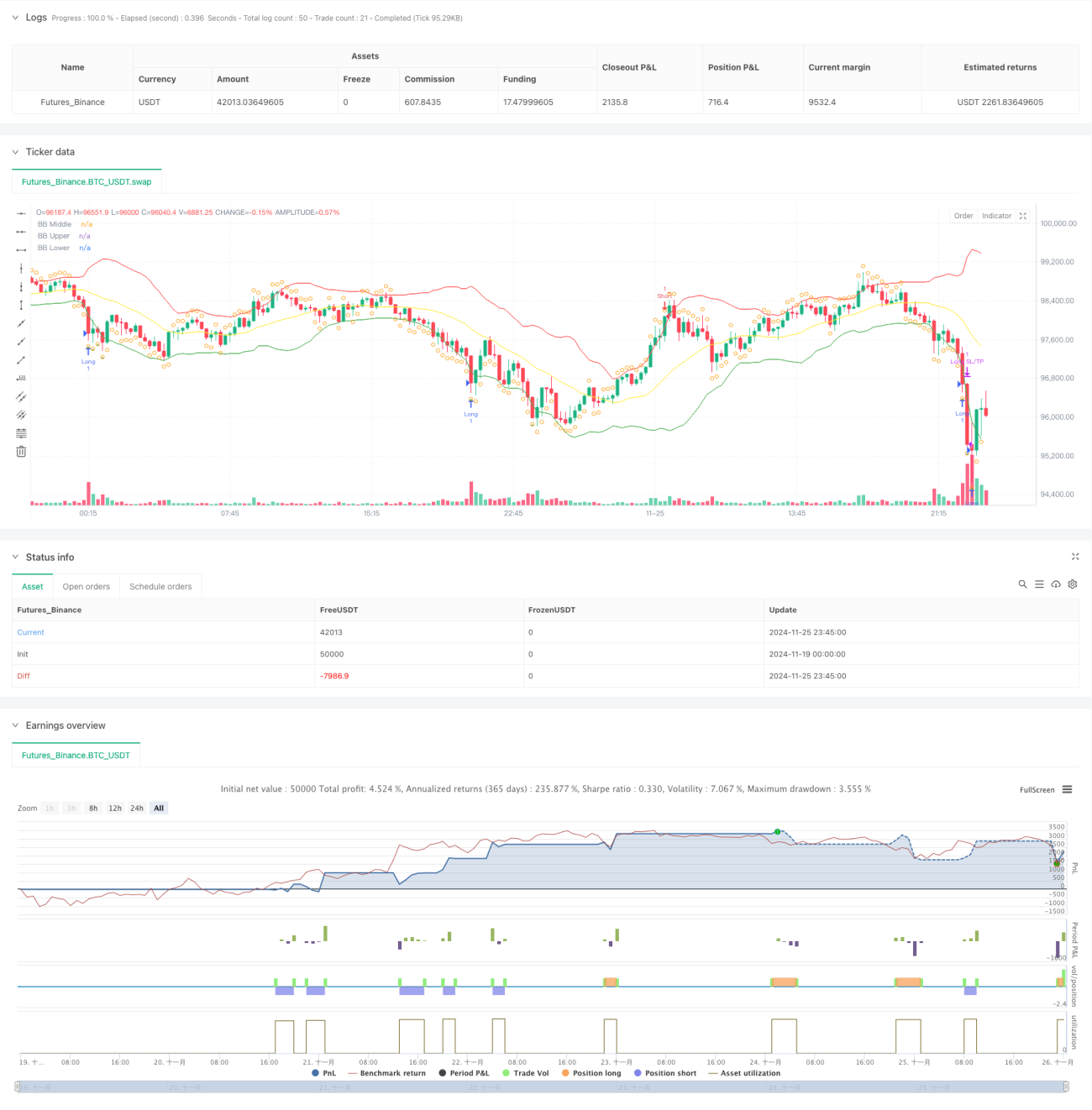

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو اوسط کی طرف واپسی (Mean Reversion) کے نظریے پر مبنی ہے اور اس میں بولنجر بینڈز، RSI اشاریہ اور ATR کی بنیاد پر متحرک نقصان روکنے کا طریقہ کار شامل ہے۔ حکمت عملی قیمت کے اوسط سے انحراف کی انتہائی صورتوں کی نشاندہی کرکے تجارت کرتی ہے: جب قیمت بولنجر بینڈ کے نچلے حصے کو چھوتی ہے اور RSI زیادہ فروخت (Oversold) کے علاقے میں ہوتا ہے تو لمبی (Long) پوزیشن لی جاتی ہے، اور جب قیمت اوپری حصے کو چھوتی ہے اور RSI زیادہ خرید (Overbought) کے علاقے میں ہوتا ہے تو چھوٹی (Short) پوزیشن کھولی جاتی ہے۔ ATR کے ذریعے متحرک طور پر نقصان روکنے اور منافع یقینی بنانے کی حدود طے کی جاتی ہیں، جس سے خطرے اور منافع کا مؤثر انتظام ممکن ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 20 ادوار کے بولنجر بینڈز کو مرکزی رجحان کے تعین کے لیے استعمال کرتی ہے، معیاری انحراف کے ضرب 2.0 رکھے جاتے ہیں تاکہ قیمت کے اتار چڑھاؤ کی اوپری اور نچلی حدود متعین ہوں۔ اس کے ساتھ 14 ادوار کا RSI بطور معاون اشاریہ استعمال کیا جاتا ہے، جہاں 30 سے کم قدر کو زیادہ فروخت اور 70 سے زیادہ کو زیادہ خرید سمجھا جاتا ہے۔ جب قیمت بولنجر بینڈ کے نچلے حصے سے نیچے آجائے اور RSI 30 سے کم ہو تو مارکیٹ میں زیادہ فروخت کا امکان ہوتا ہے، اور سسٹم لمبی پوزیشن کا سگنل دیتا ہے۔ جب قیمت اوپری حصے سے اوپر جائے اور RSI 70 سے زیادہ ہو تو مارکیٹ میں زیادہ خرید کا امکان ہوتا ہے، اور سسٹم چھوٹی پوزیشن کا سگنل دیتا ہے۔ حکمت عملی بولنجر بینڈ کے درمیانی حصے کو منافع لینے کے مقام کے طور پر استعمال کرتی ہے اور RSI کے مخالف بریک آؤٹ کے ذریعے پوزیشن کا انتظام کرتی ہے۔ اس کے علاوہ، حکمت عملی میں 14 ادوار کے ATR پر مبنی متحرک نقصان روکنے اور منافع یقینی بنانے کا طریقہ کار بھی شامل ہے: نقصان 2 گنا ATR پر اور منافع 3 گنا ATR پر طے کیا جاتا ہے، جس سے زیادہ درست خطرے کا کنٹرول ممکن ہوتا ہے۔

حکمت عملی کے فوائد

- متعدد اشاریوں کا باہمی تصدیق: بولنجر بینڈز اور RSI کے اشتراک سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے اور تجارتی درستگی میں اضافہ ہوتا ہے۔

- متحرک نقصان روکنے کا طریقہ کار: ATR کے ذریعے نقصان روکنے اور منافع یقینی بنانے کی حدود کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، جس سے خطرے کا انتظام مارکیٹ کے اتار چڑھاؤ کے مطابق ہوجاتا ہے۔

- مکمل تجارتی سائیکل: داخلے، خارج ہونے اور خطرے کے انتظام کے واضح اصولوں پر مشتمل، منطقی اور واضح ڈھانچہ۔

- موافقت کی صلاحیت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جاسکتا ہے۔

حکمت عملی کے خطرات

- رجحان والی مارکیٹ کا خطرہ: اوسط کی طرف واپسی کی حکمت عملی مضبوط رجحان والی مارکیٹ میں بار بار نقصان روکنے کا سبب بن سکتی ہے۔

- پیرامیٹر کی حساسیت: بولنجر بینڈز کے دورانیے، RSI کی حدیں وغیرہ کے تعین کا حکمت عملی کی کارکردگی پر بہت اثر ہوتا ہے۔

- خارج ہونے کے وقت کا تعین: درمیانی حصے پر منافع لینے سے فائدہ مند حرکت سے قبل از وقت باہر نکلنا پڑ سکتا ہے۔

- نقصان روکنے کی وسعت: ایک مقررہ ضرب پر ATR نقصان روکنے کی حد زیادہ اتار چڑھاؤ میں بہت بڑی ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ شعبے

- رجحان فلٹر کا اضافہ: زیادہ طویل دورانیے کی متحرک اوسطیں شامل کرکے مضبوط رجحان والی مارکیٹ میں مخالف تجارت سے بچا جا سکتا ہے۔

- حجم کے اشاریے کا تعارف: تجارتی سگنلز کی تصدیق کے لیے حجم کو بطور معیار شامل کیا جائے، جس سے تجارت کے معیار میں بہتری آئے۔

- منافع یقینی بنانے کے طریقہ کار کی بہتری: ٹریلنگ اسٹاپ یا قسط وار منافع لینے کے طریقے اپنائے جا سکتے ہیں تاکہ منافع میں اضافہ ہو۔

- پیرامیٹرز کی متحرک ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر بولنجر بینڈز اور RSI کے پیرامیٹرز کو خودکار طور پر ایڈجسٹ کیا جائے۔

خلاصہ

یہ حکمت عملی بولنجر بینڈز اور RSI کے مشترکہ استعمال کے ذریعے ایک مکمل اوسط کی طرف واپسی کا تجارتی نظام تشکیل دیتی ہے۔ ATR پر مبنی متحرک نقصان روکنے کا طریقہ کار خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے، جس سے حکمت عملی میں منافع اور خطرے کا اچھا توازن پیدا ہوتا ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، لیکن مجموعی ڈیزائن واضح اور عملی ہے۔ تاجروں کو مشورہ ہے کہ حقیقی تجارت سے پہلے مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں اور حکمت عملی کی کارکردگی کی مسلسل نگرانی کریں۔

- 1