مومینٹم آسیلیٹر ٹریڈنگ پر مبنی خودکار موافقت پذیر رجحان پیروی حکمت عملی

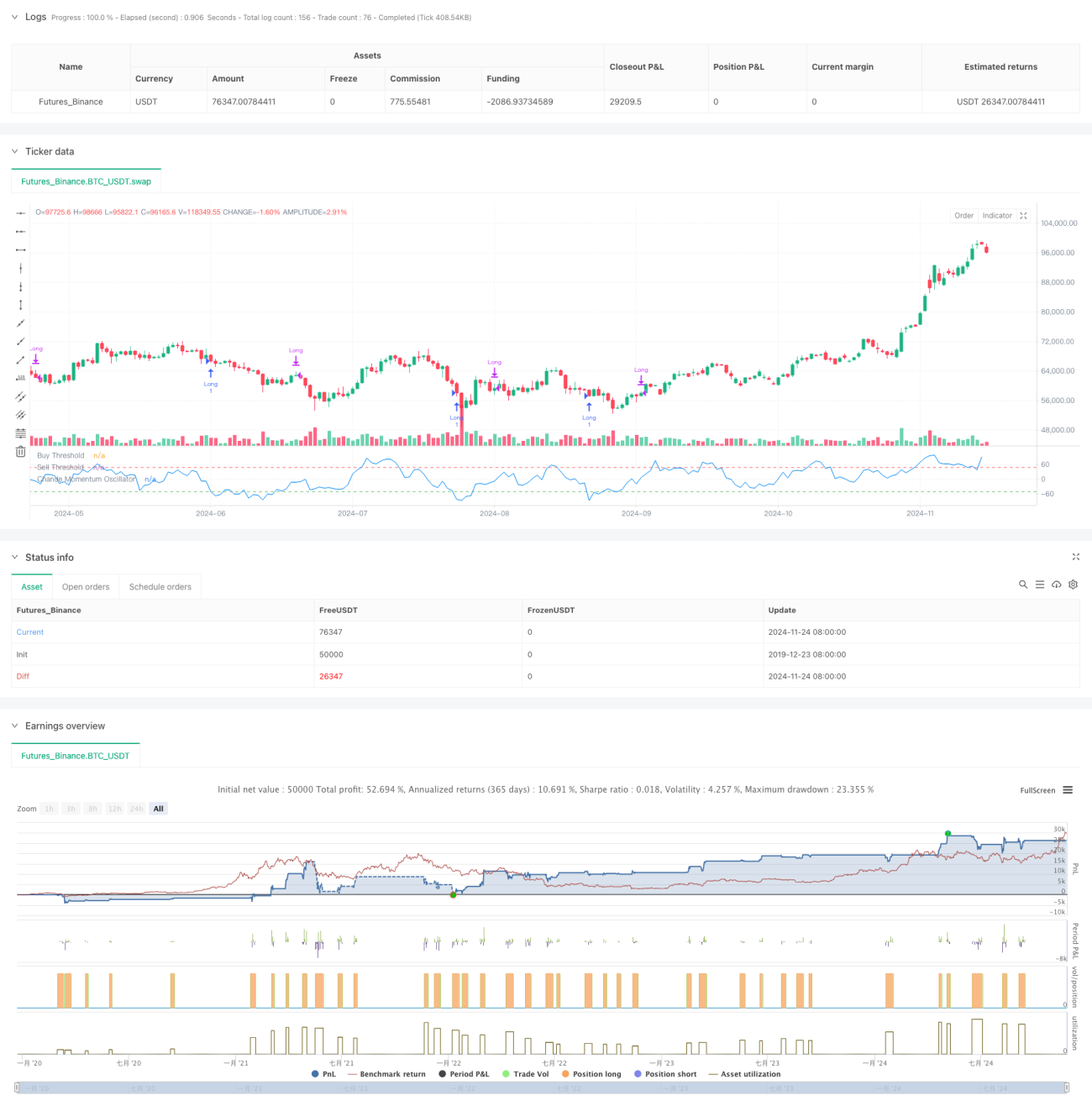

یہ حکمت عملی چیڈ مومینٹم آسکیلیٹر (CMO) پر مبنی ایک ٹرینڈ فالو کرنے والا تجارتی نظام ہے۔ یہ حکمت عملی قیمت کی حرکی توانائی (مومینٹم) کا حساب اور تجزیہ کرکے، زیادہ فروخت (oversold) کے علاقے میں خریدنے اور زیادہ خرید (overbought) کے علاقے میں بیچنے کے مواقع تلاش کرتی ہے، اور ساتھ ہی ہولڈنگ ٹائم کی حد لگا کر خطرے کا انتظام کرتی ہے۔ یہ طریقہ نہ صرف قیمت کے الٹ جانے کے مواقع حاصل کرتا ہے بلکہ اتار چڑھاؤ والی مارکیٹ میں بار بار لین دین سے بھی بچاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز CMO اشاریہ کا استعمال کرکے مارکیٹ کی حرکی توانائی کی پیمائش کرنا ہے۔ CMO قیمت میں اضافے اور کمی کے فرق کو ان کے مجموعے سے تقسیم کرکے ایک اشاریہ قدر پیدا کرتا ہے جو -100 سے 100 کے درمیان اتار چڑھاؤ کرتی ہے۔ جب CMO -50 سے نیچے ہو، تو یہ مارکیٹ کو زیادہ فروخت شدہ حالت میں ظاہر کرتا ہے اور نظام خرید (لانگ) کا سگنل دیتا ہے۔ جب CMO 50 سے اوپر جائے یا ہولڈنگ کا دورانیہ 5 ادوار سے تجاوز کر جائے، تو نظام پوزیشن بند کر دیتا ہے۔ یہ ڈیزائن قیمت کے واپس اچھلنے کے مواقع حاصل کرنے کے ساتھ ساتھ بروقت منافع کا تحفظ اور نقصان کو روکنے میں مدد دیتا ہے۔

حکمت عملی کے فوائد

- واضح سگنل: CMO کے طے شدہ حدیں (-50 اور 50) تجارتی سگنل کے طور پر استعمال ہوتی ہیں، جس سے حکمت عملی میں داخلے اور خارج ہونے کے واضح اصول ہوتے ہیں۔

- خطرے کا کنٹرول: ہولڈنگ ٹائم کی پابندی سے منافع بخش نہ ہونے والی پوزیشنوں کو طویل عرصے تک رکھنے سے گریز کیا جاتا ہے۔

- ٹرینڈ فالو کرنا: جب مارکیٹ زیادہ فروخت شدہ ہو تو داخل ہوتا ہے اور جب حرکی توانائی کمزور ہو جائے تو بروقت نکل جاتا ہے، اس طرح مؤثر طریقے سے مارکیٹ کے رجحان کی پیروی کرتا ہے۔

- سادہ حساب: CMO اشاریہ کا حساب کتاب سیدھا ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- موافقت: حکمت عملی کو مختلف مارکیٹ حالات کے مطابق پیرامیٹرز تبدیل کرکے ڈھالا جا سکتا ہے، اس کی موافقت اچھی ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل آ سکتے ہیں۔

- سلپج کا اثر: تیز رفتار مارکیٹ میں اصل تجارتی قیمت سگنل کی قیمت سے کافی مختلف ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: CMO کے دورانیے اور حدوں کا انتخاب حکمت عملی کی کارکردگی پر بہت اثر ڈالتا ہے۔

- مارکیٹ کی حالت پر انحصار: غیر واضح رجحان والی مارکیٹ میں کارکردگی کمزور ہو سکتی ہے۔

- تاخیر کا خطرہ: CMO ایک پسماندہ اشاریہ (lagging indicator) ہے جس کی وجہ سے داخلے اور خارج ہونے کے اوقات میں تھوڑی تاخیر ہو سکتی ہے۔

حکمت عملی کی بہتری کے راستے

- متحرک حدود: مارکیٹ کے اتار چڑھاؤ کے مطابق CMO کے داخلے اور خارج ہونے کی حدوں کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- متعدد ٹائم فریم: مختلف ٹائم فریموں پر CMO اشاریہ متعارف کرا کر سگنل کی وشوسنییتا بڑھائی جا سکتی ہے۔

- سٹاپ لاس کی بہتری: ٹریلنگ سٹاپ لاس شامل کرکے منافع کو بہتر طریقے سے محفوظ کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ: CMO کی قدر کی مضبوطی کے مطابق پوزیشن کے حجم کو ایڈجسٹ کرکے زیادہ باریک بینی سے پوزیشن کنٹرول کیا جا سکتا ہے۔

- مارکیٹ فلٹر: رجحان کی فلٹرنگ شامل کرکے صرف واضح رجحان والی مارکیٹ میں تجارت شروع کی جا سکتی ہے۔

خلاصہ

یہ ایک مومینٹم پر مبنی ٹرینڈ فالو کرنے والی حکمت عملی ہے، جو CMO اشاریہ کے ذریعے مارکیٹ میں زیادہ خرید اور زیادہ فروخت کے مواقع تلاش کرتی ہے۔ حکمت عملی کا ڈیزائن مناسب ہے، جس میں واضح تجارتی اصول اور خطرے کے انتظام کا طریقہ کار شامل ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن بہتری کے ذریعے مزید استحکام اور منافع کی صلاحیت بڑھائی جا سکتی ہے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے اور واضح رجحان کے مراحل میں اچھے منافع حاصل کر سکتی ہے۔

- 1