جائزہ

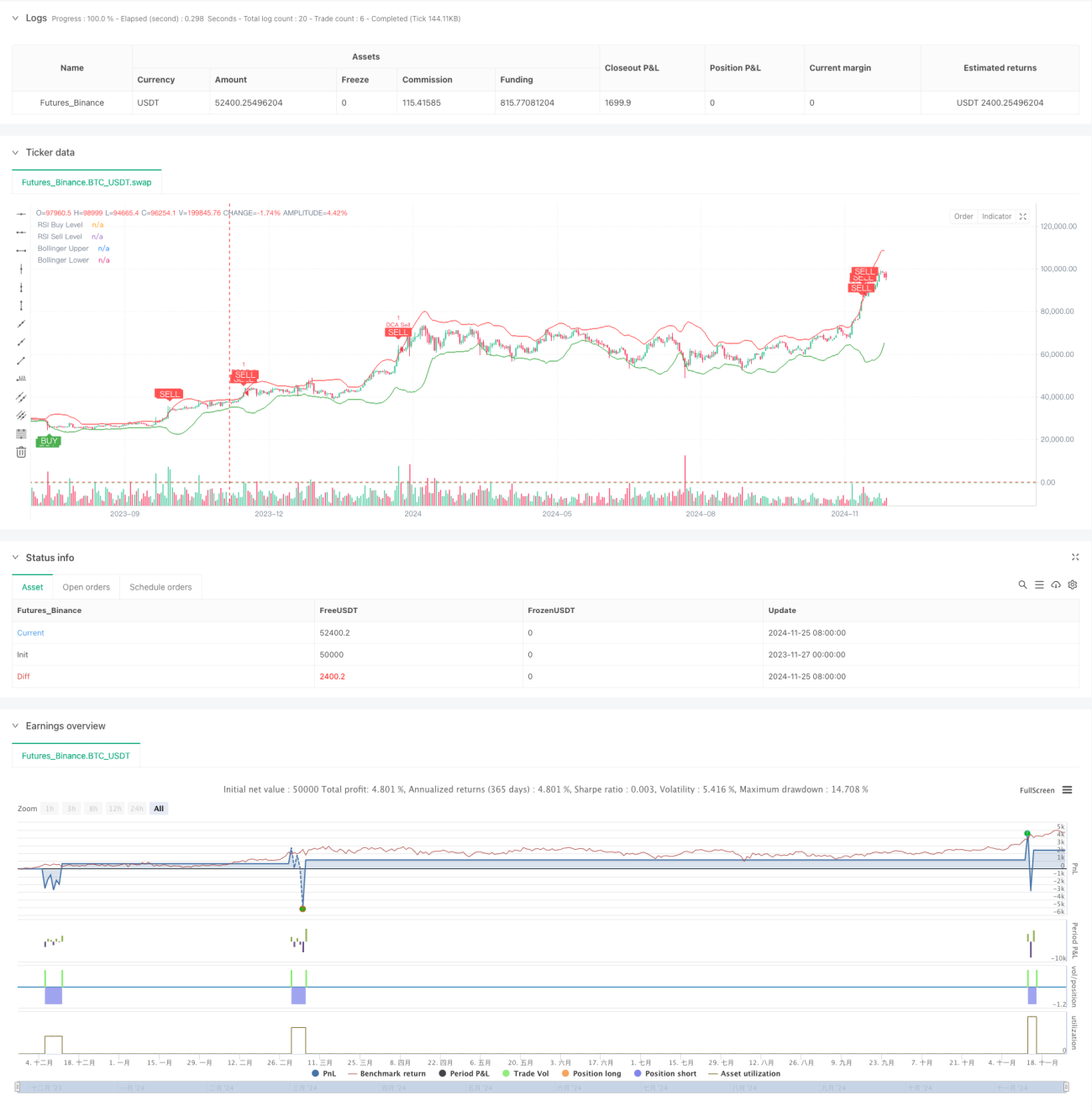

یہ حکمت عملی بولنگر بینڈز (Bollinger Bands)، رشتہ دار طاقت کے اشاریے (RSI) اور ڈائنامک کوسٹ ایوریج (DCA) پر مبنی ایک مقداری تجارتی نظام ہے۔ یہ حکمت عملی سرمائے کے انتظام کے قواعد طے کرکے، مارکیٹ میں اتار چڑھاؤ کے دوران خود بخود مرحلہ وار پوزیشن کھولتی ہے اور تکنیکی اشاریوں کی مدد سے خرید و فروخت کے سگنلز کا فیصلہ کرتی ہے، جس سے خطرے پر قابو پانے والی تجارت ممکن ہوتی ہے۔ اس نظام میں منافع بند کرنے کی منطق اور مجموعی منافع کی ٹریکنگ بھی شامل ہے، جو تجارتی کارکردگی کی مؤثر نگرانی اور انتظام میں مدد دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم اجزاء پر کام کرتی ہے:

- بولنگر بینڈز قیمت کی اتار چڑھاؤ کی حدود کا تعین کرتے ہیں؛ جب قیمت نچلی پٹی کو چھوتی ہے تو خریدنے پر غور کیا جاتا ہے، اور جب اوپری پٹی کو چھوتی ہے تو فروخت پر غور کیا جاتا ہے۔

- RSI اشارہ مارکیٹ میں زیادہ خرید (overbought) یا زیادہ فروخت (oversold) کی حالت کی تصدیق کرتا ہے؛ جب RSI 25 سے کم ہو تو زیادہ فروخت کی تصدیق ہوتی ہے، اور جب 75 سے زیادہ ہو تو زیادہ خرید کی تصدیق ہوتی ہے۔

- DCA ماڈیول اکاؤنٹ کی ایکویٹی کی بنیاد پر ہر بار کی سرمایہ کاری کی رقم کا متحرک حساب لگاتا ہے، جس سے سرمائے کا خود کار طریقے سے انتظام ممکن ہوتا ہے۔

- منافع بند کرنے کا ماڈیول 5% کا ہدف مقرر کرتا ہے؛ جب یہ ہدف پورا ہو جاتا ہے تو خود بخود پوزیشن بند کر کے منافع محفوظ کر لیا جاتا ہے۔

- مارکیٹ کی حالت کی نگرانی کا ماڈیول 90 دنوں میں مارکیٹ کی تبدیلی کی شرح کا حساب لگاتا ہے، جو مجموعی رجحان کو سمجھنے میں مدد دیتا ہے۔

- مجموعی منافع کی ٹریکنگ ماڈیول ہر تجارت کے نفع و نقصان کو ریکارڈ کرتا ہے، جس سے حکمت عملی کی کارکردگی کا جائزہ لینا آسان ہو جاتا ہے۔

حکمت عملی کے فوائد

- متعدد تکنیکی اشاریوں کے باہمی تصدیق سے سگنل کی اعتبار میں اضافہ

- متحرک پوزیشن مینجمنٹ کا استعمال، جو مقررہ پوزیشن کے خطرے سے بچاتا ہے

- مناسب منافع بند کرنے کی شرائط، جو بروقت منافع محفوظ کرتی ہیں

- مارکیٹ کے رجحان کی نگرانی کی صلاحیت، جس سے بڑی تصویر کو سمجھنے میں مدد ملتی ہے

- منافع کی ٹریکنگ کا مکمل نظام، جو حکمت عملی کی کارکردگی کے تجزیے میں مدد دیتا ہے

- الرٹ فنکشن کی مناسب ترتیب، جو تجارتی مواقع کی فوری اطلاع دیتا ہے

حکمت عملی کے خطرات

- سائیڈ ویز مارکیٹ میں بار بار سگنل آنے سے تجارتی اخراجات بڑھ سکتے ہیں

- RSI اشارہ ٹرینڈ والی مارکیٹ میں تاخیر کا شکار ہو سکتا ہے

- مقررہ فیصدی منافع بند کرنے کی حکمت عملی مضبوط رجحان والی مارکیٹ میں جلد پوزیشن بند کر سکتی ہے

- DCA حکمت عملی یک طرفہ گرتی ہوئی مارکیٹ میں بڑی ڈراو ڈاؤن کا سبب بن سکتی ہے

خطرات کے انتظام کے لیے درج ذیل اقدامات تجویز کیے جاتے ہیں:

- زیادہ سے زیادہ پوزیشن کی حد مقرر کریں

- مارکیٹ کے اتار چڑھاؤ کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

- رجحان فلٹر شامل کریں

- مرحلہ وار منافع بند کرنے کی حکمت عملی نافذ کریں

حکمت عملی کی بہتری کے رجحانات

- پیرامیٹرز کی متحرک اصلاح:

- بولنگر بینڈز کے پیرامیٹرز کو اتار چڑھاؤ کے مطابق خود کار طریقے سے ایڈجسٹ کیا جا سکتا ہے

- RSI کی حدیں مارکیٹ کے چکر کے ساتھ تبدیل ہو سکتی ہیں

- DCA کے سرمائے کا تناسب اکاؤنٹ کے سائز کے مطابق تبدیل ہو سکتا ہے

- سگنل سسٹم کو مضبوط بنانا:

- حجم کی تصدیق شامل کریں

- ٹرینڈ لائن تجزیہ شامل کریں

- مزید تکنیکی اشاریوں کے ساتھ باہمی تصدیق شامل کریں

- رسک کنٹرول میں بہتری:

- متحرک سٹاپ لاس نافذ کریں

- زیادہ سے زیادہ ڈراو ڈاؤن کنٹرول شامل کریں

- روزانہ نقصان کی حد مقرر کریں

خلاصہ

یہ حکمت عملی تکنیکی تجزیہ اور سرمائے کے انتظام کے طریقوں کو یکجا کر کے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا فائدہ متعدد سگنلز کی تصدیق اور خطرات کا مکمل انتظام ہے، تاہم اسے حقیقی تجارت میں مکمل جانچ اور اصلاح کی ضرورت ہے۔ پیرامیٹرز کی مسلسل بہتری اور معاون اشاریوں کے اضافے کے ذریعے یہ حکمت عملی حقیقی تجارت میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1