دن کے اونچ نیچ پوائنٹس کو متعدد ٹائم فریم EMA رجحان مقداری تجارتی حکمت عملی کے ساتھ ملا کر

جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو روزانہ کی اونچ نیچ کی بریک آؤٹ اور کثیر وقتی دورانیہ کے EMA رجحان کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر پچھلے دن کی اونچ نیچ کی قیمت کی بریک آؤٹ کی نگرانی کرتی ہے، اور EMA اوسط اور رقم کے بہاؤ کے اشاریہ (CMF) کے ساتھ مل کر تجارتی مواقع کا تعین کرتی ہے۔ یہ حکمت عملی ایک گھنٹے اور روزانہ کے دو وقتی دورانیوں کی 200 دورانیہ کی EMA اوسط کا استعمال کرتی ہے، اور متعدد تکنیکی اشاریوں کی تصدیق کے ذریعے تجارت کی درستگی کو بہتر بناتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم عناصر شامل ہیں:

- request.security فنکشن کا استعمال کرتے ہوئے پچھلے دن کی بلند ترین اور پست ترین قیمت کو اہم مزاحمتی اور معاونتی سطحوں کے طور پر حاصل کیا جاتا ہے۔

- 24 دورانیہ کی EMA اوسط کو رجحان کے تعین کی بنیادی لائن کے طور پر استعمال کیا جاتا ہے۔

- CMF (20 دورانیہ) کو تجارتی حجم اور قیمت کے جامع اشاریہ کے طور پر متعارف کرایا گیا ہے، جو مارکیٹ میں رقم کے بہاؤ کا تعین کرنے کے لیے استعمال ہوتا ہے۔

- موجودہ وقتی دورانیہ اور 1 گھنٹے کے وقتی دورانیے کی 200 اوسط کا حساب لگایا جاتا ہے، تاکہ بڑے وقتی دورانیے کے رجحان کی سمت کا تعین کیا جا سکے۔

تجارتی قواعد درج ذیل ہیں:

لمبی پوزیشن کے لیے شرط: قیمت کا پچھلے دن کی بلند ترین سطح سے اوپر جانا + بند ہونے والی قیمت کا EMA سے اوپر ہونا + CMF کا مثبت ہونا

چھوٹی پوزیشن کے لیے شرط: قیمت کا پچھلے دن کی پست ترین سطح سے نیچے جانا + بند ہونے والی قیمت کا EMA سے نیچے ہونا + CMF کا منفی ہونا

پوزیشن بند کرنے کی شرط: لمبی پوزیشن میں قیمت کا EMA سے نیچے آنا، چھوٹی پوزیشن میں قیمت کا EMA سے اوپر جانا

حکمت عملی کے فوائد

- متعدد تکنیکی اشاریوں کی جامع تصدیق تجارت کی وشوسنییتا کو بڑھاتی ہے۔

- کثیر وقتی دورانیے کے تجزیے کے ذریعے مارکیٹ کے رجحان کو زیادہ جامع طور پر سمجھا جا سکتا ہے۔

- CMF اشاریہ جو حجم اور قیمت کے تعلق کو ظاہر کرتا ہے، مارکیٹ میں رقم کی صورتحال کا بہتر اندازہ لگانے میں مدد کرتا ہے۔

- پچھلے دن کی اونچ نیچ کو اہم قیمتی سطحوں کے طور پر استعمال کرنا مارکیٹ میں شریک افراد کے تجارتی عادات کے مطابق ہے۔

- حکمت عملی کا منطق واضح ہے، جسے سمجھنا اور عمل کرنا آسان ہے۔

- داخلے اور اخراج کے واضح شرائط ہیں، جس سے ذاتی فیصلے کم ہوتے ہیں۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار غلط سگنل پیدا ہو سکتے ہیں۔

- اچانک قیمت کی بریک آؤٹ کے لیے حساسیت کم ہے۔

- اہم مقامات پر تجارتی مواقع ضائع ہو سکتے ہیں۔

- بڑے وقتی دورانیے کے رجحانی ماحول پر غور نہیں کیا گیا ہے۔

- مارکیٹ میں شدید اتار چڑھاؤ کے دوران بڑی کمی واقع ہو سکتی ہے۔

خطرے پر قابو پانے کے مشورے:

- مناسب سٹاپ لاس کی جگہ کا تعین کریں۔

- مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

- رجحان فلٹر شامل کریں۔

- اتار چڑھاؤ کے اشاریے کو شامل کرنے پر غور کریں۔

حکمت عملی کی بہتری کے رجحانات

- خودکار پیرامیٹر کی اصلاح کا طریقہ کار متعارف کروائیں۔

- مزید مارکیٹ حالات کے فلٹرز شامل کریں۔

- سٹاپ لاس اور منافع کے طریقہ کار کو بہتر بنائیں۔

- مختلف مارکیٹ حالات کے مطابق اتار چڑھاؤ کے اشاریے شامل کریں۔

- پوزیشن مینجمنٹ کے طریقہ کار پر غور کریں۔

- تجارتی حجم کے تجزیے کے اشاریے شامل کریں۔

خلاصہ

یہ ایک مکمل تجارتی نظام ہے جو متعدد تکنیکی اشاریوں اور کثیر وقتی دورانیے کے تجزیے کو یکجا کرتا ہے۔ حکمت عملی دن کے اندر اونچ نیچ کی بریک آؤٹ، اوسط رجحان اور رقم کے بہاؤ کے جامع تجزیے کے ذریعے تجارتی مواقع تلاش کرتی ہے۔ اگرچہ اس میں کچھ خطرات موجود ہیں، لیکن مناسب خطرے پر قابو پانے اور مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی اچھی اطلاقی قدر رکھتی ہے۔ تجارتی استعمال سے پہلے تاجروں کو بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کرنے کا مشورہ دیا جاتا ہے۔

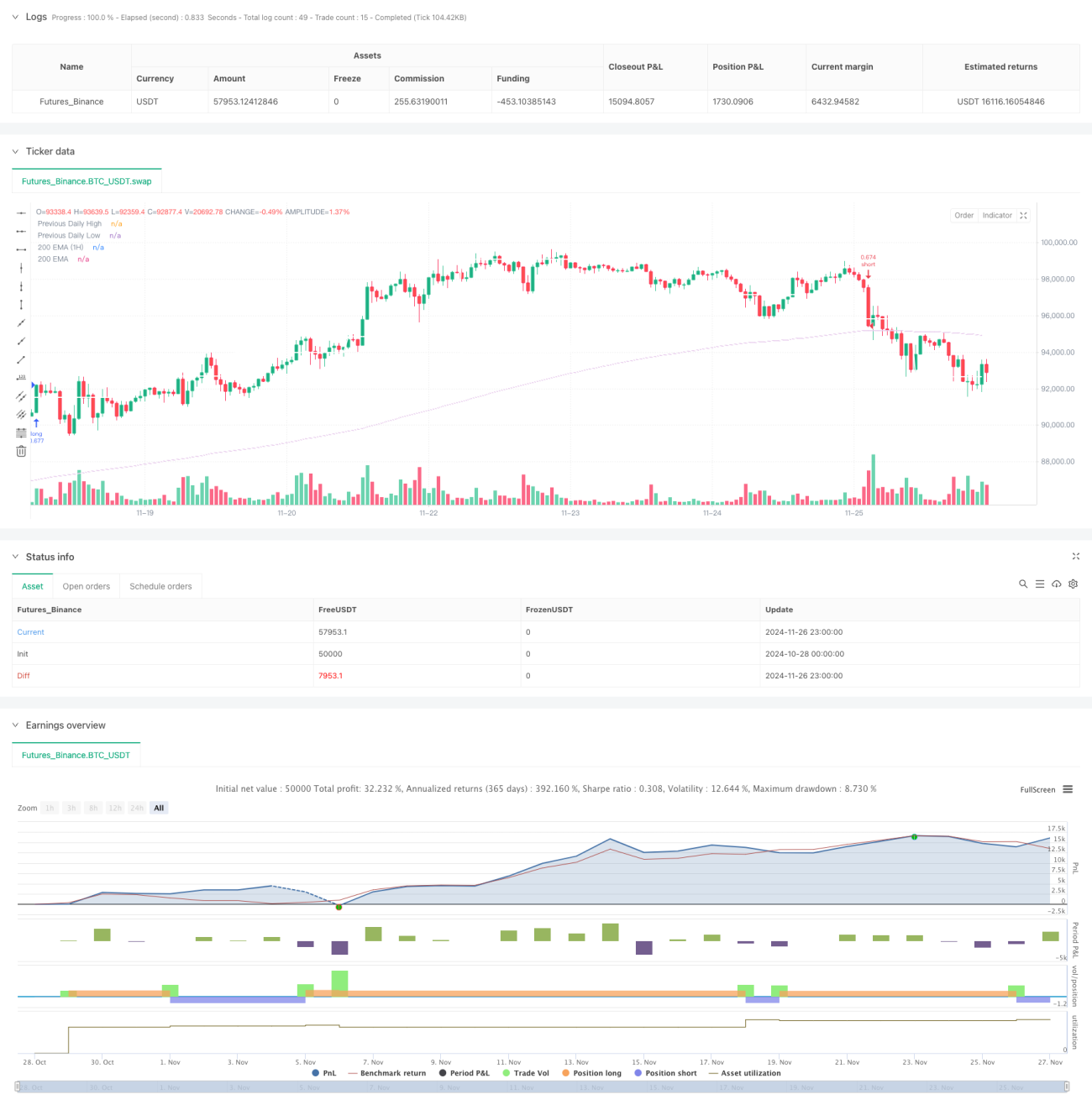

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1