یہ مضمون ایک تین گنا ایکسپونینشل مووینگ ایوریج پر مبنی رجحان کی پیروی کرنے والی تجارتی حکمت عملی کا تفصیلی تعارف پیش کرے گا۔ یہ حکمت عملی مختصر، درمیانی اور طویل مدتی تین مختلف ادوار کے ایکسپونینشل مووینگ ایوریجز کے درمیان کراس اوور تعلقات کے ذریعے مارکیٹ کے رجحان کی نشاندہی کرتی ہے اور متحرک سٹاپ لاس اور ٹیک پرافٹ میکانزم کے ساتھ تجارت کا انتظام کرتی ہے۔

حکمت عملی کا جائزہ

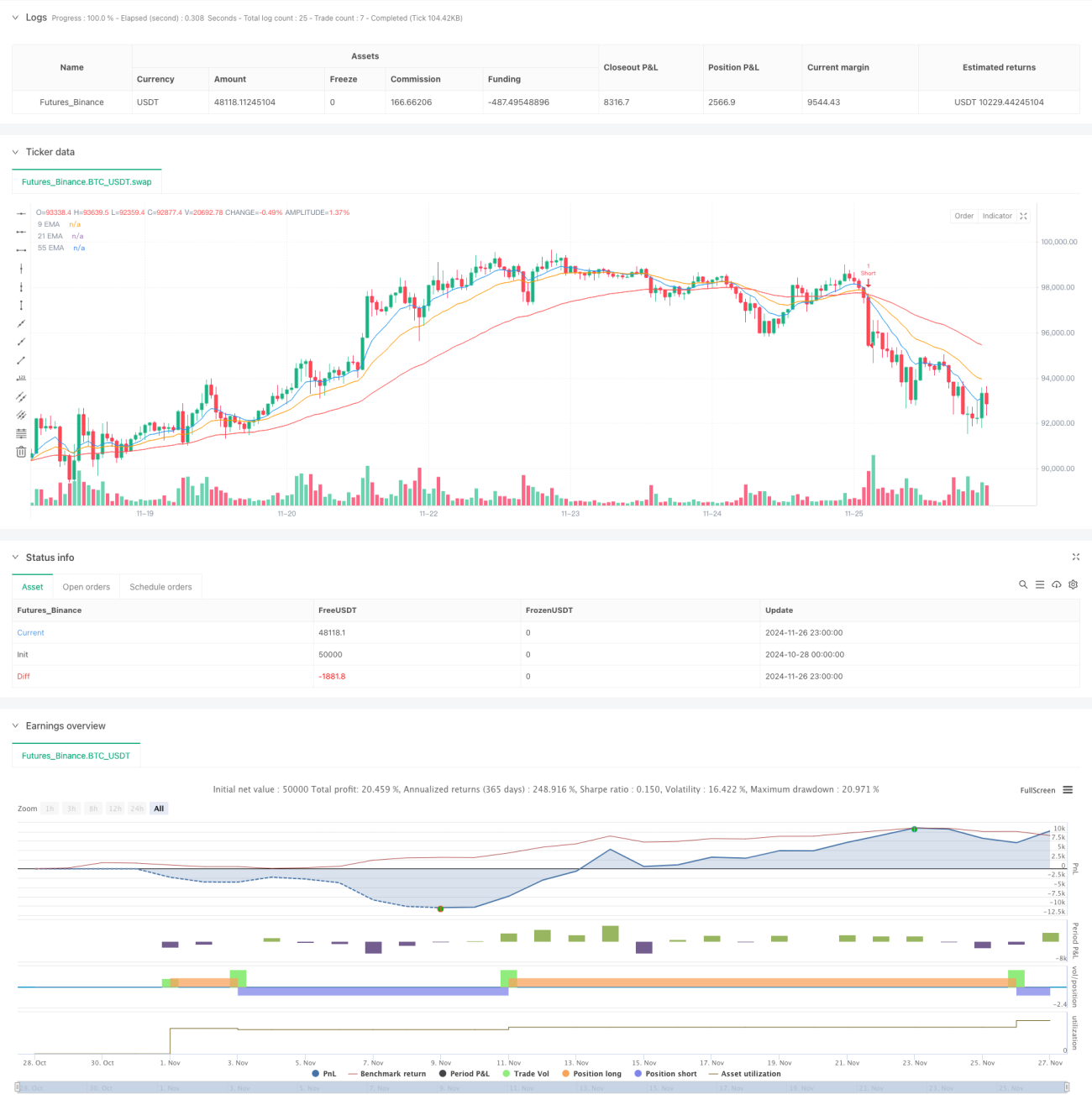

یہ حکمت عملی تجارتی فیصلے کرنے کے لیے تین مختلف ادوار کے ایکسپونینشل مووینگ ایوریجز (EMA) پر مبنی ہے، جو 9 پیریڈ، 21 پیریڈ اور 55 پیریڈ ہیں۔ ان اوسطوں کے درمیان کراس اوور تعلقات اور نسبتی پوزیشنوں کا مشاہدہ کرکے، مارکیٹ کے رجحان کی سمت اور طاقت کا تعین کیا جاتا ہے، جس سے مناسب تجارتی مواقع ملتے ہیں۔ حکمت عملی میں ATR پر مبنی متحرک سٹاپ لاس میکانزم اور رسک-ریوارڈ ریشیو پر مبنی ٹیک پرافٹ سیٹنگ بھی شامل ہے تاکہ رسک مینجمنٹ کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین EMA کے کراس اوور اور پوزیشن تعلقات کے ذریعے رجحان کی نشاندہی کرنا ہے۔ خاص طور پر:

- جب مختصر مدت کا EMA (9 پیریڈ) درمیانی مدت کے EMA (21 پیریڈ) کو اوپر کی طرف کراس کرتا ہے، اور درمیانی مدت کا EMA طویل مدتی EMA (55 پیریڈ) کے اوپر ہے، تو لانگ سگنل متحرک ہوتا ہے۔

- جب مختصر مدت کا EMA درمیانی مدت کے EMA کو نیچے کی طرف کراس کرتا ہے، اور درمیانی مدت کا EMA طویل مدتی EMA کے نیچے ہے، تو شارٹ سگنل متحرک ہوتا ہے۔

- ATR کے 1.5 گنا کو متحرک سٹاپ لاس فاصلے کے طور پر استعمال کیا جاتا ہے تاکہ یہ یقینی بنایا جا سکے کہ سٹاپ لاس پوائنٹ مارکیٹ کی اتار چڑھاؤ کے مطابق ڈھل سکے۔

- 1.2 گنا رسک-ریوارڈ ریشیو کی بنیاد پر ٹیک پرافٹ پوزیشن سیٹ کی جاتی ہے تاکہ ہر تجارت میں معقول منافع-نقصان کا تناسب یقینی بنایا جا سکے۔

حکمت عملی کے فوائد

- رجحان کی مضبوط شناخت: تین گنا EMA کا مجموعہ مارکیٹ کے رجحان کو زیادہ درست طریقے سے شناخت کرنے اور مارکیٹ کے شور کو فلٹر کرنے کے قابل بناتا ہے۔

- مکمل رسک مینجمنٹ: ATR کے متحرک سٹاپ لاس اور مقررہ رسک-ریوارڈ ریشیو کی سیٹنگ کے ذریعے، ہر تجارت میں واضح رسک کنٹرول یقینی بنایا جاتا ہے۔

- موافقت کی صلاحیت: حکمت عملی مختلف مارکیٹوں اور ٹائم فریموں پر لاگو کی جا سکتی ہے، جس میں اچھی عمومی قابلیت ہے۔

- واضح آپریشنل اصول: داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے ذاتی فیصلوں کی مداخلت کم ہوتی ہے۔

حکمت عملی کے خطرات

- تاخیر کا خطرہ: EMA ایک تاخیری اشارہ ہونے کی وجہ سے، داخلے کا وقت دیر سے ہو سکتا ہے۔

- سائیڈ ویز مارکیٹ کا خطرہ: سائیڈ ویز (رینج) مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- سٹاپ لاس سیٹنگ کا خطرہ: ATR کے ضرب کا انتخاب مختلف مارکیٹ خصوصیات کے مطابق بہتر بنانے کی ضرورت ہے۔

- فنڈ مینجمنٹ کا خطرہ: مقررہ رسک-ریوارڈ ریشیو تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا۔

حکمت عملی کی بہتری کی سمت

- رجحان فلٹر کی بہتری: ADX جیسے رجحان کی طاقت کے اشارے شامل کیے جا سکتے ہیں تاکہ کمزور مارکیٹوں کے سگنل کو فلٹر کرنے میں مدد ملے۔

- متحرک پیرامیٹر کی بہتری: مارکیٹ کی اتار چڑھاؤ کے مطابق EMA ادوار اور ATR ضرب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- فنڈ مینجمنٹ کی بہتری: مارکیٹ کے حالات کے مطابق رسک-ریوارڈ ریشیو کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- داخلے کے وقت کی بہتری: RSI جیسے اوسیلیٹر اشارے کے ساتھ داخلے کے وقت کو بہتر بنایا جا سکتا ہے۔

خلاصہ

تین گنا EMA رجحان کے بعد کی تجارتی حکمت عملی ایک واضح منطق اور قابل کنٹرول رسک والا تجارتی نظام ہے۔ مناسب پیرامیٹر سیٹنگ اور بہتری کے ذریعے، مختلف مارکیٹ حالات میں مستحکم تجارتی مواقع حاصل کیے جا سکتے ہیں۔ حکمت عملی کی کامیابی کی کلید رجحان کی پیروی کے بنیادی اصول کی صحیح سمجھ اور اطلاق کے ساتھ ساتھ رسک مینجمنٹ پر توجہ دینا ہے۔ عملی اطلاق میں، سرمایہ کاروں کو مشورہ دیا جاتا ہے کہ وہ مخصوص مارکیٹ خصوصیات اور اپنی رسک برداشت کی صلاحیت کے مطابق مناسب پیرامیٹر ایڈجسٹمنٹ کریں۔

- 1