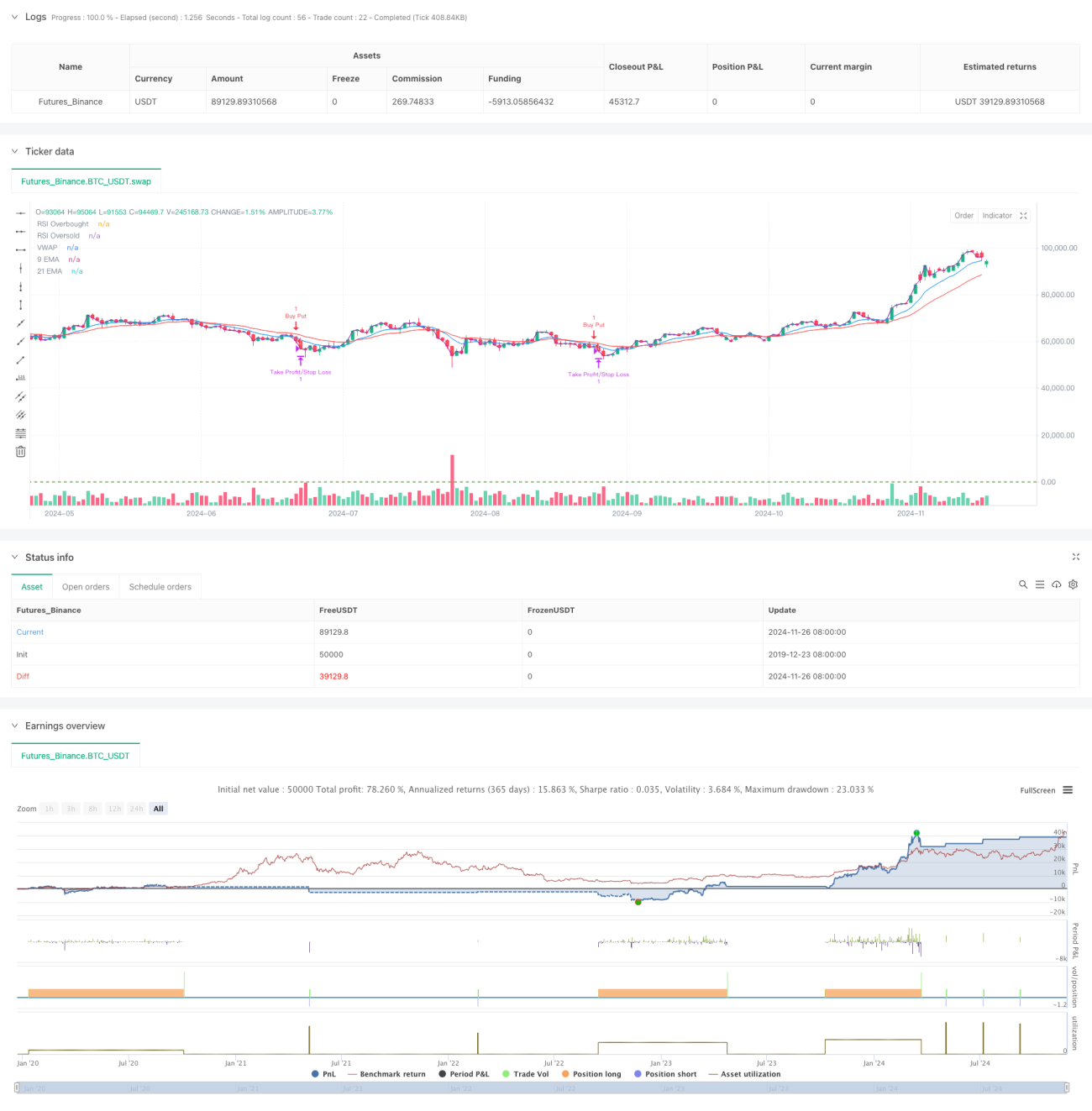

خلاصہ

یہ حکمت عملی ایک متعدد تکنیکی اشاریوں پر مبنی اعلیٰ تعدد تجارتی نظام ہے، جو 5 منٹ کے ٹائم فریم کا استعمال کرتی ہے اور موونگ ایوریج سسٹم، مومینٹم انڈیکیٹرز اور حجم کے تجزیہ کو یکجا کرتی ہے۔ یہ حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کے لیے متحرک ایڈجسٹمنٹ کا استعمال کرتی ہے اور متعدد سگنل کی تصدیق کے ذریعے تجارت کی درستگی اور اعتبار کو بہتر بناتی ہے۔ اس حکمت عملی کا مرکز کثیر جہتی تکنیکی اشاریوں کے امتزاج کے ذریعے قلیل مدتی مارکیٹ کے رجحانات کو پکڑنا اور متحرک نقصان کو روکنے کے لیے خطرے پر قابو پانا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی دوہری موونگ ایوریج سسٹم (9 اور 21 پیریڈ EMA) کو بنیادی رجحان کے تعین کے لیے استعمال کرتی ہے اور RSI انڈیکیٹر کو مومینٹم کی تصدیق کے لیے شامل کرتی ہے۔ جب قیمت دوہری موونگ ایوریج سے اوپر ہو اور RSI 40-65 کی حد میں ہو تو نظام لانگ پوزیشن کے مواقع تلاش کرتا ہے۔ جب قیمت دوہری موونگ ایوریج سے نیچے ہو اور RSI 35-60 کی حد میں ہو تو نظام شارٹ پوزیشن کے مواقع تلاش کرتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی حجم کی تصدیق کا طریقہ کار بھی شامل کرتی ہے جس کے لیے موجودہ حجم 20 پیریڈ موونگ ایوریج والیوم کے 1.2 گنا سے زیادہ ہونا ضروری ہے۔ VWAP کا استعمال اس بات کو یقینی بناتا ہے کہ تجارت کی سمت دن کے مرکزی رجحان سے ہم آہنگ رہے۔

حکمت عملی کے فوائد

- متعدد سگنل کی تصدیق کا طریقہ کار تجارت کی اعتبار کو نمایاں طور پر بڑھاتا ہے۔

- متحرک منافع بند کرنے اور نقصان روکنے کی ترتیبات مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہیں۔

- RSI کی زیادہ محتاط حدوں کا استعمال، انتہائی علاقوں میں تجارت سے گریز کرتا ہے۔

- حجم کی تصدیق کا طریقہ کار غلط سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔

- VWAP کا استعمال اس بات کو یقینی بنانے میں مدد کرتا ہے کہ تجارت کی سمت مرکزی سرمائے سے ہم آہنگ ہو۔

- تیز ردعمل والا موونگ ایوریج سسٹم قلیل مدتی مارکیٹ کے مواقع پکڑنے کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- سائیڈ ویز یا پھیلتی ہوئی مارکیٹ میں بار بار غلط سگنل پیدا ہو سکتے ہیں۔

- متعدد شرائط کی حدود کی وجہ سے کچھ تجارتی مواقع ہاتھ سے نکل سکتے ہیں۔

- اعلیٰ تعدد تجارت زیادہ تجارتی اخراجات کا سامنا کر سکتی ہے۔

- مارکیٹ کے تیزی سے پلٹنے پر ردعمل سست ہو سکتا ہے۔

- قیمت کے اعداد و شمار کی ریئل ٹائم دستیابی پر زیادہ انحصار ہے۔

حکمت عملی کی بہتری کے امکانات

- خودکار پیرامیٹر ایڈجسٹمنٹ کا طریقہ کار متعارف کرانا، تاکہ حکمت عملی مارکیٹ کی حالت کے مطابق اشاریوں کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کر سکے۔

- مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کرنا، تاکہ مختلف مارکیٹ کے حالات میں مختلف تجارتی حکمت عملیوں کو استعمال کیا جا سکے۔

- حجم کی فلٹرنگ کی شرائط کو بہتر بنانا، مثلاً رشتہ دار حجم یا حجم پروفائل تجزیہ پر غور کیا جا سکتا ہے۔

- نقصان روکنے کے طریقہ کار کو بہتر بنانا، اس میں ٹریلنگ اسٹاپ کا فنکشن شامل کیا جا سکتا ہے۔

- تجارتی وقت کی فلٹرنگ شامل کرنا، تاکہ زیادہ اتار چڑھاؤ والے کھلنے اور بند ہونے کے اوقات سے گریز کیا جا سکے۔

نتیجہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کے امتزاج کے ذریعے ایک نسبتاً مکمل تجارتی نظام بناتی ہے۔ اس حکمت عملی کا فائدہ اس کا کثیر جہتی سگنل تصدیقی طریقہ کار اور متحرک خطرے پر قابو پانے کا طریقہ ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں، لیکن مناسب پیرامیٹر کی اصلاح اور خطرے کے انتظام کے ساتھ، یہ حکمت عملی اب بھی عملی استعمال کی اچھی صلاحیت رکھتی ہے۔ تجارت کرنے والوں کو مشورہ دیا جاتا ہے کہ وہ حقیقی اکاؤنٹ میں استعمال کرنے سے پہلے کافی بیک ٹیسٹ کریں اور مخصوص مارکیٹ کے حالات کے مطابق مناسب پیرامیٹر ایڈجسٹمنٹ کریں۔

- 1