ADX رجحان بریک آؤٹ مومینٹم تجارتی حکمت عملی

خلاصہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو اوسط دشاتمک اشارے (ADX) اور قیمت کی بریک آؤٹ پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر ADX اشاریے کی قدروں کی نگرانی کرکے مارکیٹ کے رجحان کی شدت کا اندازہ لگاتی ہے اور قیمت کی بریک آؤٹ سگنلز کے ساتھ مل کر مارکیٹ کی رفتار کو پکڑتی ہے۔ حکمت عملی مخصوص تجارتی اوقات میں چلنے کے لیے ترتیب دی گئی ہے اور اسٹاپ لاس اور یومیہ تجارتی حد کے ذریعے رسک مینجمنٹ کو نافذ کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم عناصر شامل ہیں:

- ADX اشاریے کی نگرانی: مارکیٹ کے رجحان کی شدت کا اندازہ لگانے کے لیے ADX اشاریے کا استعمال کیا جاتا ہے۔ جب ADX کی قدر 17.5 سے کم ہو تو اس سے ظاہر ہوتا ہے کہ مارکیٹ میں جلد ہی نیا رجحان بن سکتا ہے۔

- قیمت کی بریک آؤٹ کا فیصلہ: حکمت عملی پچھلے 34 ادوار کی سب سے زیادہ بند قیمت کو ٹریک کرتی ہے، اور جب موجودہ قیمت اس مزاحمتی سطح کو توڑتی ہے تو تجارتی سگنل متحرک ہوتا ہے۔

- تجارتی اوقات کا انتظام: حکمت عملی صرف متعین تجارتی اوقات (0730-1430) میں چلتی ہے تاکہ کم لیکویڈیٹی والے دور کے خطرات سے بچا جا سکے۔

- رسک کنٹرول میکانزم:

- ایک مخصوص ڈالر اسٹاپ لاس مقرر کیا جاتا ہے تاکہ ایک تجارت کے نقصان کو محدود کیا جا سکے۔

- ہر تجارتی دور میں زیادہ سے زیادہ 3 تجارتوں کی حد مقرر ہے۔

- تجارتی دور کے اختتام پر تمام پوزیشنیں خود بخود بند کر دی جاتی ہیں۔

حکمت عملی کے فوائد

- رجحان پکڑنے کی صلاحیت: ADX اشاریے اور قیمت کی بریک آؤٹ کے امتزاج سے مارکیٹ کے رجحان کے ابتدائی مراحل کو مؤثر طریقے سے شناخت کیا جا سکتا ہے۔

- رسک مینجمنٹ مکمل: اس میں کثیر سطحی رسک کنٹرول کے اقدامات شامل ہیں جیسے مقررہ اسٹاپ لاس، تجارتی حد، اور خودکار بندش کا طریقہ کار۔

- خودکار کاری کی اعلیٰ سطح: حکمت عملی کی منطق واضح ہے، اور یہ مکمل طور پر خودکار تجارت کرتی ہے، جس میں انسانی مداخلت کی ضرورت نہیں۔

- موافقت کی صلاحیت: مختلف مارکیٹ حالات کے مطابق پیرامیٹرز جیسے اسٹاپ لاس کی رقم اور ماضی کے ادوار کی تعداد کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: اتار چڑھاؤ والی مارکیٹ میں غلط بریک آؤٹ ہو سکتے ہیں جس سے مسلسل اسٹاپ لاس لگ سکتا ہے۔

- پیرامیٹرز پر انحصار: حکمت عملی کی کارکردگی ADX کی حد اور ماضی کے ادوار کی ترتیب پر بہت زیادہ منحصر ہے۔

- وقت کی پابندی: صرف مخصوص اوقات میں تجارت کرنے سے دوسرے اوقات کے مواقع ضائع ہو سکتے ہیں۔

- اسٹاپ لاس کی ترتیب: مقررہ ڈالر اسٹاپ لاس مختلف اتار چڑھاؤ والے ماحول میں کافی لچکدار نہیں ہو سکتا۔

حکمت عملی کی بہتری کی سمت

- متحرک اسٹاپ لاس: تجویز ہے کہ مقررہ ڈالر اسٹاپ لاس کو ATR پر مبنی متحرک اسٹاپ لاس سے تبدیل کیا جائے تاکہ مارکیٹ کے مختلف اتار چڑھاؤ والے ماحول کے مطابق ڈھل سکے۔

- مارکیٹ کے ماحول کی فلٹرنگ: اتار چڑھاؤ کا فلٹر شامل کیا جائے تاکہ زیادہ اتار چڑھاؤ والے حالات میں تجارت کو ایڈجسٹ یا روکا جا سکے۔

- داخلے میں بہتری: بریک آؤٹ سگنلز کی وشوسنییتا بڑھانے کے لیے حجم کی تصدیق شامل کرنے پر غور کیا جا سکتا ہے۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: ADX کی حد اور ماضی کے ادوار کے لیے خود بخود موافقت کا طریقہ کار نافذ کیا جا سکتا ہے۔

خلاصہ

یہ ایک مکمل ساختہ، واضح منطق والی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ ADX اشاریے کو قیمت کی بریک آؤٹ کے ساتھ ملا کر اور مؤثر رسک مینجمنٹ فریم ورک کے تحت مارکیٹ کے رجحان کے مواقع کو پکڑا جاتا ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، لیکن حکمت عملی کا بنیادی ڈھانچہ مضبوط ہے اور یہ مقداری تجارتی نظام کے بنیادی جزو کے طور پر موزوں ہے۔ تجویز ہے کہ تاجر حقیقی تجارت سے پہلے مکمل بیک ٹیسٹ اور پیرامیٹر کی اصلاح کریں، اور مارکیٹ کی مخصوص صورتحال کے مطابق بہتری لائیں۔

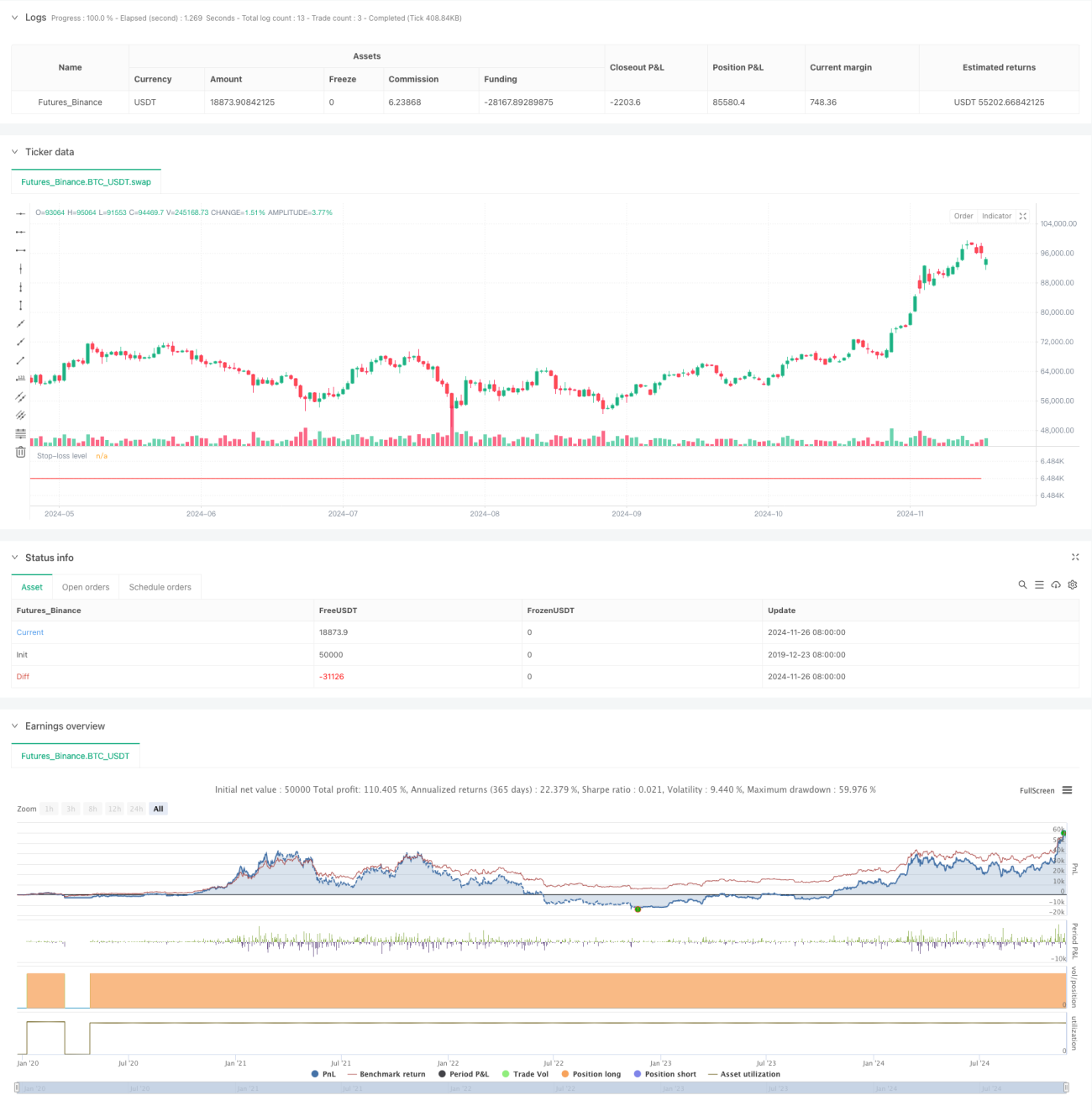

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1