RSI رجحان مومینٹم تجارتی حکمت عملی ڈبل موونگ اوسط اور حجم کی تصدیق کے ساتھ

جائزہ

یہ حکمت عملی RSI کی اوور سیل سگنلز، طویل اور مختصر مدتی اوسطوں کے رجحان اور حجم کی تصدیق پر مبنی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ بنیادی طور پر طویل مدتی صعودی رجحان میں قلیل مدتی اوور سیل مواقع کی نشاندہی کرکے لانگ پوزیشنز قائم کرتی ہے، جبکہ حجم میں اضافے کو استعمال کرتے ہوئے تجارتی سگنلز کی صداقت کی تصدیق کرتی ہے۔ اس حکمت عملی میں 10-پیریڈ RSI انڈیکیٹر، 250 اور 500 پیریڈز کا دوہرا موونگ ایوریج سسٹم، اور 20-پیریڈ والیوم موونگ ایوریج کو بنیادی انڈیکیٹرز کے امتزاج کے طور پر استعمال کیا گیا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین اہم شرائط کے ہم آہنگی پر مبنی ہے:

- RSI اوور سیل سگنل (RSI<=30): مارکیٹ میں اوور سیل سے واپسی کے مواقع کو پکڑنے کے لیے۔

- دوہری موونگ ایوریجز کا صعودی ترتیب (SMA250>SMA500): طویل مدتی صعودی رجحان کی تصدیق کے لیے۔

- حجم کی تصدیق (موجودہ حجم > 20-پیریڈ والیوم موونگ ایوریج * 2.5): قیمت کی حرکت کی صداقت کی تصدیق کے لیے۔

جب یہ تینوں شرائط بیک وقت پوری ہوتی ہیں، تو حکمت عملی لانگ پوزیشن میں داخل ہوتی ہے۔ بند پوزیشن کا سگنل قلیل مدتی موونگ ایوریج کے طویل مدتی موونگ ایوریج کو نیچے سے کراس کرنے (ڈیتھ کراس) سے متحرک ہوتا ہے۔ اس کے علاوہ، حکمت عملی میں خطرے کو کنٹرول کرنے کے لیے 5% کا سٹاپ لاس مقرر کیا گیا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی طریقہ کار جھوٹے سگنلز کو کم کرتے ہیں: RSI، موونگ ایوریجز اور حجم کے تہرے فلٹر کے امتزاج سے تجارتی سگنلز کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے۔

- رجحان کی پیروی کی خصوصیت: طویل مدتی موونگ ایوریجز کے ذریعے بڑے رجحان کا تعین کرکے رجحان کے خلاف تجارت سے گریز کیا جاتا ہے۔

- خطرے کا کنٹرول مکمل: ایک مقررہ سٹاپ لاس پوزیشن مقرر کرکے ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

- موافقت کی صلاحیت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ خصوصیات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- تجارتی مواقع کی سخت چھانٹ: متعدد شرائط کے فلٹرنگ کے ذریعے صرف بہترین مواقع پر داخلے کو یقینی بنایا جاتا ہے۔

حکمت عملی کے خطرات

- تاخیر کا خطرہ: طویل مدتی موونگ ایوریجز میں نمایاں تاخیر ہوتی ہے، جس کی وجہ سے ابتدائی رجحان سے محروم رہنے کا امکان ہے۔

- حد سے زیادہ فلٹرنگ کا خطرہ: سخت متعدد شرائط کچھ مؤثر تجارتی مواقع سے محروم کر سکتی ہیں۔

- سائیڈ وے مارکیٹ کا خطرہ: سائیڈ وے یا رینج باؤنڈ مارکیٹ میں بار بار جھوٹے سگنلز پیدا ہو سکتے ہیں۔

- سٹاپ لاس سیٹنگ کا خطرہ: مقررہ تناسب والا سٹاپ لاس تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا۔

- پیرامیٹر آپٹیمائزیشن کا خطرہ: حد سے زیادہ آپٹیمائزیشن کی وجہ سے حکمت عملی حقیقی تجارت میں خراب کارکردگی دکھا سکتی ہے۔

حکمت عملی کی بہتری کے راستے

- ڈائنامک سٹاپ لاس کی بہتری: ATR یا وولیٹیلیٹی پر مبنی ڈائنامک سٹاپ لاس میکانزم پر غور کیا جا سکتا ہے۔

- رجحان کی شدت کی مقدار: ADX جیسے رجحان کی شدت کے انڈیکیٹرز کو شامل کرکے رجحان کے تعین کی درستگی بڑھائی جا سکتی ہے۔

- پوزیشن مینجمنٹ کی بہتری: سگنل کی طاقت اور مارکیٹ کی وولیٹیلیٹی کے مطابق پوزیشن کے تناسب کو ڈائنامک طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- ایگزٹ میکانزم کی بہتری: منافع کے اہداف اور ٹریلنگ سٹاپ لاس جیسے لچکدار ایگزٹ میکانزم شامل کیے جا سکتے ہیں۔

- ٹائم فلٹر: غیر موثر تجارتی اوقات سے بچنے کے لیے تجارتی وقت کا فلٹر شامل کیا جا سکتا ہے۔

خلاصہ

یہ ایک معقول ڈیزائن اور منطقی طور پر سخت ٹرینڈ فالو کرنے والی حکمت عملی ہے، جو متعدد تکنیکی انڈیکیٹرز کے استعمال کے ذریعے منافع اور خطرے کے درمیان مؤثر توازن قائم کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا مکمل سگنل تصدیقی طریقہ کار اور رسک کنٹرول سسٹم ہے، لیکن اسے حد سے زیادہ فلٹرنگ اور تاخیر جیسے چیلنجز کا بھی سامنا ہے۔ تجویز کردہ بہتری کے راستوں پر عمل کرتے ہوئے، حکمت عملی سے عملی اطلاق میں بہتر کارکردگی کی توقع کی جا سکتی ہے۔

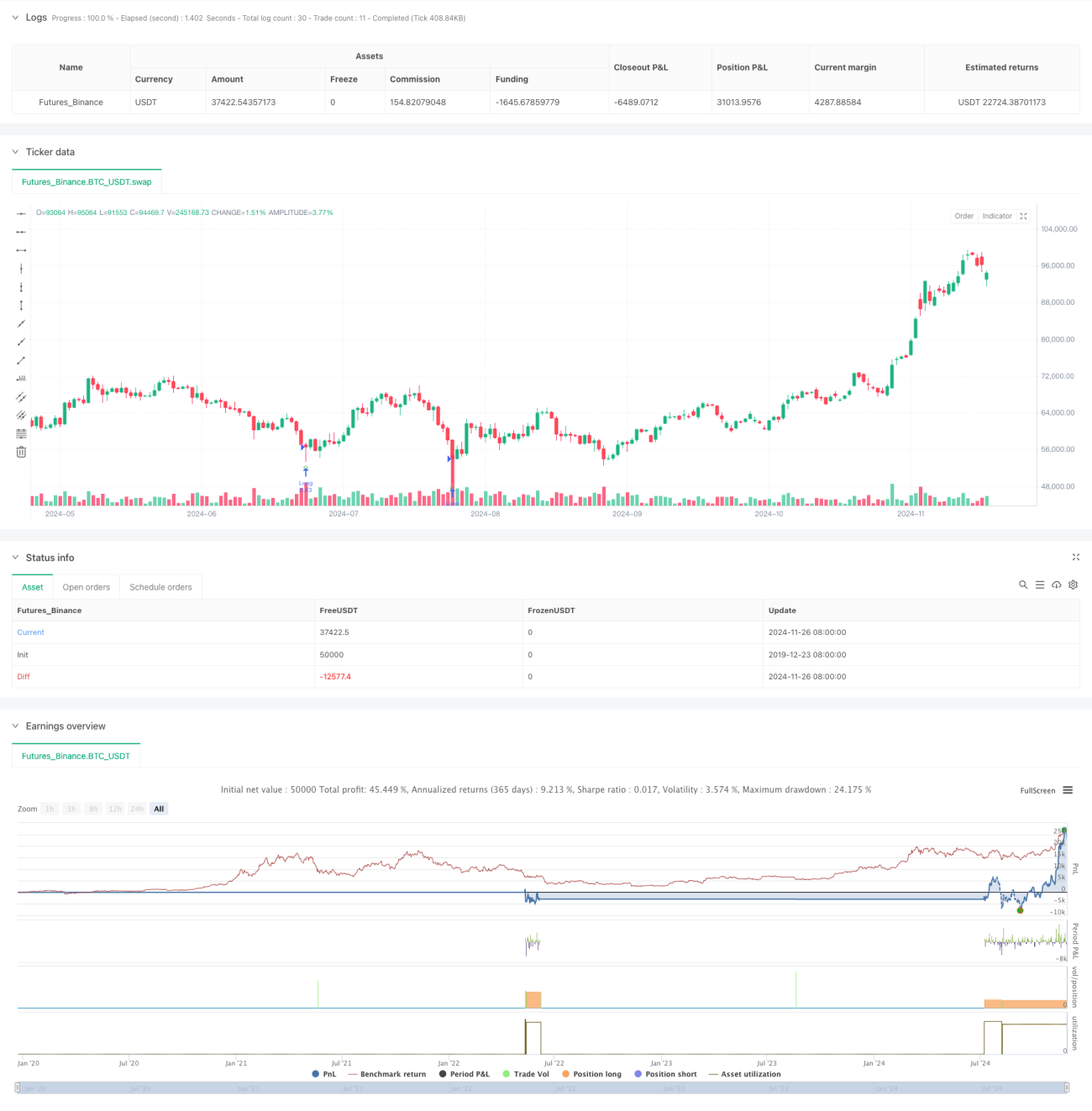

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1