KNN خودکار پیرامیٹرائزیشن کے ساتھ رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی مشین لرننگ الگورتھم K نیئرسٹ نیبر (KNN) پر مبنی ایک خودکار پیرامیٹرائزڈ ٹرینڈ فالو کرنے والا نظام ہے۔ یہ حکمت عملی KNN الگورتھم کے ذریعے ٹرینڈ فالو کرنے والے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرتی ہے اور موونگ ایوریج کے ساتھ مل کر ٹریڈنگ سگنل تیار کرتی ہے۔ یہ نظام مارکیٹ کے بدلتے ہوئے ماحول کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو تبدیل کر سکتا ہے، جس سے اس کی موافقت اور استحکام میں اضافہ ہوتا ہے۔ یہ حکمت عملی روایتی ٹرینڈ فالو کرنے والی حکمت عملیوں کو بہتر بنانے کے لیے مشین لرننگ کے طریقے استعمال کرتی ہے اور مقداری سرمایہ کاری کے میدان میں تکنیک اور جدت کا امتزاج ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول KNN الگورتھم کا استعمال کرتے ہوئے تاریخی قیمتوں کے اعداد و شمار کا تجزیہ کرنا ہے، اور موجودہ مارکیٹ کی حالت اور تاریخی اعداد و شمار کے درمیان مماثلت کا حساب لگا کر قیمت کی حرکت کی پیش گوئی کرنا ہے۔ عملی طور پر درج ذیل اقدامات کیے جاتے ہیں:

- مشاہدے کی ونڈو کا سائز اور K قدر مقرر کریں، تاریخی قیمتوں کے اعداد و شمار جمع کریں اور فیچر ویکٹر تشکیل دیں۔

- موجودہ قیمت سیریز اور تاریخی اعداد و شمار کے درمیان یوکلیڈیائی فاصلہ کا حساب لگائیں۔

- سب سے زیادہ مشابہت رکھنے والی K تاریخی قیمت سیریز کو قریبی نمونوں کے طور پر منتخب کریں۔

- ان K قریبی نمونوں کے بعد کی قیمت کی تبدیلیوں کا تجزیہ کریں۔

- موونگ ایوریج کے ساتھ مل کر، قریبی نمونوں کی اوسط قیمت کی تبدیلی کی بنیاد پر ٹریڈنگ سگنل تیار کریں۔

جب K قریبی نمونوں کی اوسط قیمت کی تبدیلی مثبت ہو اور موجودہ قیمت موونگ ایوریج سے اوپر ہو، تو نظام لانگ سگنل تیار کرتا ہے؛ اس کے برعکس جب اوسط قیمت کی تبدیلی منفی ہو اور قیمت موونگ ایوریج سے نیچے ہو، تو شارٹ سگنل تیار ہوتا ہے۔

حکمت عملی کے فوائد

- مضبوط موافقت: KNN الگورتھم مارکیٹ کے بدلتے ہوئے ماحول کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کر سکتا ہے، جس سے حکمت عملی میں مضبوط موافقت پیدا ہوتی ہے۔

- کثیر جہتی تجزیہ: مشین لرننگ الگورتھم اور تکنیکی اشارے کا امتزاج مارکیٹ کے تجزیے کا ایک جامع زاویہ فراہم کرتا ہے۔

- مناسب رسک کنٹرول: موونگ ایوریج کو معاون تصدیق کے طور پر استعمال کرنے سے جھوٹے سگنلز کے اثرات کم ہوتے ہیں۔

- واضح حسابی منطق: حکمت عملی کے نفاذ کا عمل شفاف ہے، جسے سمجھنا اور بہتر بنانا آسان ہے۔

- لچکدار پیرامیٹرز: مختلف مارکیٹ ماحول کے مطابق K قدر اور ونڈو سائز جیسے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- زیادہ حسابی پیچیدگی: KNN الگورتھم کو بڑی مقدار میں تاریخی ڈیٹا کی ضرورت ہوتی ہے، جس سے حکمت عملی کے نفاذ کی کارکردگی متاثر ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: K قدر اور ونڈو سائز کا انتخاب حکمت عملی کی کارکردگی پر اہم اثر ڈالتا ہے۔

- مارکیٹ ماحول پر انحصار: انتہائی اتار چڑھاؤ والے مارکیٹ ماحول میں، تاریخی مماثلت کی اہمیت کم ہو سکتی ہے۔

- اوور فٹنگ کا خطرہ: تاریخی ڈیٹا پر زیادہ انحصار حکمت عملی کو اوور فٹ کر سکتا ہے۔

- تاخیر کا خطرہ: کافی تاریخی ڈیٹا جمع کرنے کی ضرورت کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

فیچر انجینئرنگ کی بہتری:

- مزید تکنیکی اشارے کو فیچر کے طور پر شامل کرنا

- مارکیٹ کے جذباتی اشارے متعارف کرانا

- فیچر نارملائزیشن کے طریقوں کو بہتر بنانا

-

الگورتھم کی کارکردگی میں اضافہ:

- KD ٹری جیسے ڈیٹا ڈھانچے کا استعمال کرتے ہوئے قریبی تلاش کو بہتر بنانا

- متوازی حسابات کو نافذ کرنا

- ڈیٹا اسٹوریج اور رسائی کے طریقوں کو بہتر بنانا

-

رسک کنٹرول میں اضافہ:

- اسٹاپ لاس اور ٹیک پروفیٹ میکانزم شامل کرنا

- وولیٹیلیٹی فلٹر متعارف کرانا

- متحرک پوزیشن مینجمنٹ سسٹم ڈیزائن کرنا

-

پیرامیٹر آپٹیمائزیشن کے منصوبے:

- خودکار K قدر کا انتخاب نافذ کرنا

- مشاہدے کی ونڈو کے سائز کو متحرک طور پر ایڈجسٹ کرنا

- موونگ ایوریج کے دورانیے کو بہتر بنانا

-

سگنل جنریشن میکانزم میں بہتری:

- سگنل کی شدت کا اسکورنگ سسٹم متعارف کرانا

- سگنل کی تصدیق کا میکانزم ڈیزائن کرنا

- اندراج اور خارج ہونے کے اوقات کو بہتر بنانا

خلاصہ

یہ حکمت عملی جدید طور پر KNN الگورتھم کو ٹرینڈ فالو کرنے والی ٹریڈنگ میں استعمال کرتی ہے، اور مشین لرننگ کے طریقوں سے روایتی تکنیکی تجزیہ کی حکمت عملیوں کو بہتر بناتی ہے۔ حکمت عملی میں مضبوط موافقت اور لچک ہے، اور یہ مارکیٹ کے ماحول کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کر سکتی ہے۔ اگرچہ اس میں زیادہ حسابی پیچیدگی اور پیرامیٹر کی حساسیت جیسے خطرات موجود ہیں، لیکن مناسب بہتری اور رسک کنٹرول کے اقدامات کے ساتھ، حکمت عملی میں اچھی عملی قدر موجود ہے۔ سرمایہ کاروں کو مشورہ دیا جاتا ہے کہ عملی استعمال میں مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں اور دیگر تجزیاتی طریقوں کے ساتھ مل کر ٹریڈنگ کے فیصلے کریں۔

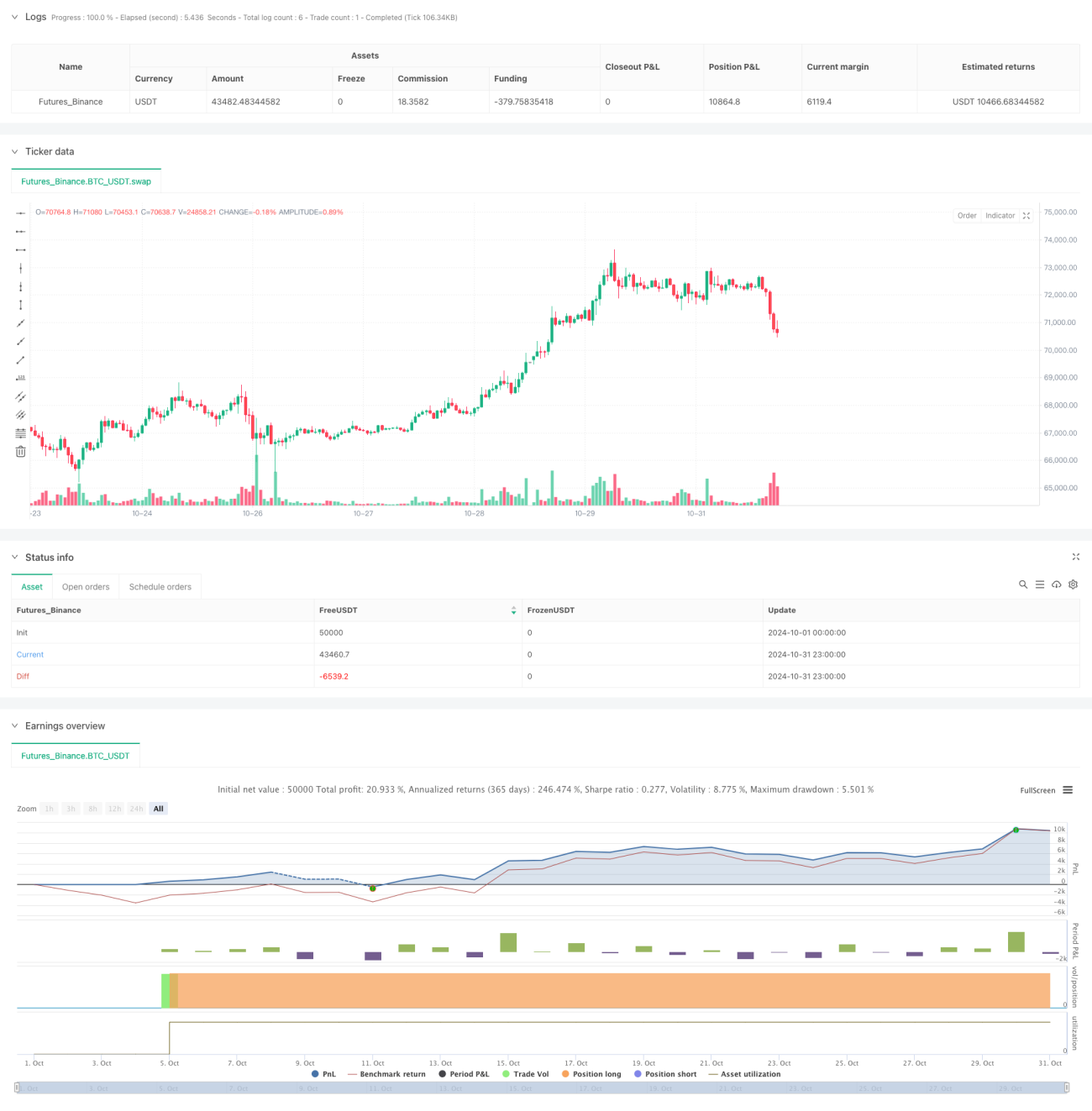

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1