خلاصہ

یہ حکمت عملی ایک انکولی تجارتی نظام ہے جو کلاسک دوہری موونگ ایوریج ٹرینڈ فالوونگ اور ATR پر مبنی متحرک رسک کنٹرول کو یکجا کرتا ہے۔ یہ حکمت عملی دو تجارتی طریقے پیش کرتی ہے: بنیادی موڈ میں سادہ دوہری موونگ ایوریج کراس اوور کے ذریعے رجحان کی پیروی کی جاتی ہے، جبکہ اعلیٰ موڈ میں اعلیٰ ٹائم فریم کا رجحان فلٹر اور ATR پر مبنی متحرک سٹاپ لاس میکانزم شامل کیا جاتا ہے۔ حکمت عملی ایک سادہ ڈراپ ڈاؤن مینو کے ذریعے دونوں طریقوں کے درمیان سوئچ کرنے کی سہولت فراہم کرتی ہے، جو ابتدائی افراد کی آسانی اور تجربہ کار تاجروں کی رسک مینجمنٹ کی ضروریات دونوں کو پورا کرتی ہے۔

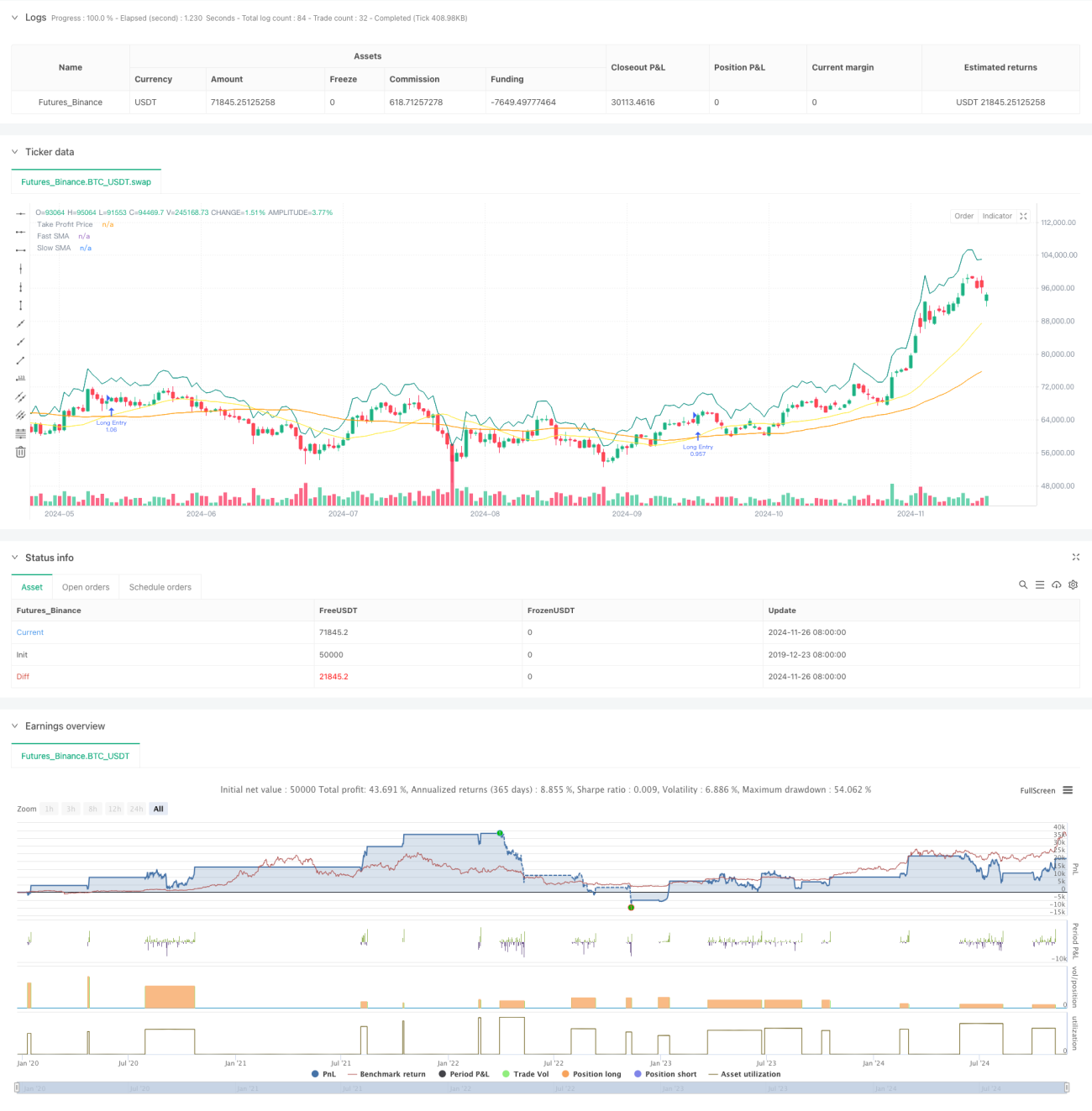

حکمت عملی کا اصول

حکمت عملی 1 (بنیادی موڈ) 21 اور 49 دن کے دوہری موونگ ایوریج سسٹم کا استعمال کرتی ہے۔ جب تیز موونگ ایوریج سست موونگ ایوریج کو اوپر سے کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ منافع کا ہدف فیصد یا پوائنٹس کی صورت میں مقرر کیا جا سکتا ہے، اور منافع کو بند کرنے کے لیے ایک اختیاری ٹریلنگ سٹاپ بھی فراہم کیا گیا ہے۔ حکمت عملی 2 (اعلیٰ موڈ) دوہری موونگ ایوریج سسٹم میں روزانہ کی سطح کا رجحان فلٹر شامل کرتی ہے، جس میں داخلہ صرف اسی صورت میں ممکن ہے جب قیمت اعلیٰ ٹائم فریم کی موونگ ایوریج سے اوپر ہو۔ اس کے ساتھ 14 پیریڈ ATR پر مبنی متحرک سٹاپ لاس بھی شامل کیا گیا ہے، جس کا فاصلہ مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ ہوتا ہے، اور حاصل شدہ منافع کی حفاظت کے لیے جزوی منافع حصولی کی سہولت بھی فراہم کی گئی ہے۔

حکمت عملی کے فوائد

- یہ حکمت عملی انتہائی موافق ہے اور تاجر کے تجربے کی سطح اور مارکیٹ کے حالات کے مطابق لچکدار طریقے سے تبدیل کی جا سکتی ہے۔

- اعلیٰ موڈ میں ملٹی ٹائم فریم تجزیہ سگنل کے معیار کو بہتر بناتا ہے۔

- ATR متحرک سٹاپ لاس مارکیٹ کے مختلف اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتا ہے۔

- جزوی منافع حصولی کا طریقہ کار منافع کی حفاظت اور رجحان کے تسلسل میں توازن پیدا کرتا ہے۔

- پیرامیٹرز کو لچکدار طریقے سے ترتیب دیا جا سکتا ہے، جس سے مختلف مارکیٹ خصوصیات کے مطابق اصلاح ممکن ہے۔

حکمت عملی کے خطرات

- دوہری موونگ ایوریج سسٹم سائیڈ ویز مارکیٹ میں بار بار جھوٹے سگنل دے سکتا ہے۔

- رجحان کا فلٹر سگنل میں تاخیر کا باعث بن سکتا ہے، جس کی وجہ سے کچھ تجارتی مواقع ضائع ہو سکتے ہیں۔

- ATR سٹاپ لاس اتار چڑھاؤ میں اچانک تبدیلی کے وقت کافی تیز نہیں ہو سکتا۔

- جزوی منافع حصولی قبل از وقت پوزیشن کم کر سکتی ہے، جس سے بڑے رجحان کے منافع پر اثر پڑ سکتا ہے۔

حکمت عملی کی اصلاح کے ممکنہ راستے

- جھوٹے سگنلز کو فلٹر کرنے کے لیے حجم اور اتار چڑھاؤ کے انڈیکیٹرز شامل کیے جا سکتے ہیں۔

- مارکیٹ کی حالت کے مطابق موونگ ایوریج پیریڈز کو خودکار طور پر ایڈجسٹ کرنے کے لیے متحرک پیرامیٹر انکولی میکانزم پر غور کیا جا سکتا ہے۔

- حساسیت اور استحکام میں توازن پیدا کرنے کے لیے ATR حساب کے دورانیے کو بہتر بنایا جا سکتا ہے۔

- مارکیٹ کی حالت کی شناخت کا ماڈیول شامل کیا جا سکتا ہے تاکہ خودکار طور پر بہترین حکمت عملی کا طریقہ منتخب کیا جا سکے۔

- مزید سٹاپ لاس کے اختیارات جیسے ٹریلنگ سٹاپ، ٹائم سٹاپ وغیرہ شامل کیے جا سکتے ہیں۔

خلاصہ

یہ ایک معقول طور پر ڈیزائن کردہ اور مکمل خصوصیات والا تجارتی حکمت عملی کا نظام ہے۔ دوہری موونگ ایوریج ٹرینڈ فالوونگ اور ATR رسک مینجمنٹ کے امتزاج کے ذریعے یہ حکمت عملی نہ صرف اعتبار فراہم کرتی ہے بلکہ بہترین رسک مینجمنٹ بھی فراہم کرتی ہے۔ دوہرا موڈ ڈیزائن مختلف سطح کے تاجروں کی ضروریات کو پورا کرتا ہے، اور وسیع پیرامیٹر سیٹنگز اصلاح کے لیے کافی مواقع فراہم کرتی ہیں۔ تجویز ہے کہ تاجر لائیو ٹریڈنگ میں قدامت پسند پیرامیٹرز سے شروع کریں اور بہترین نتائج حاصل کرنے کے لیے بتدریج ایڈجسٹمنٹ اور اصلاح کریں۔

- 1