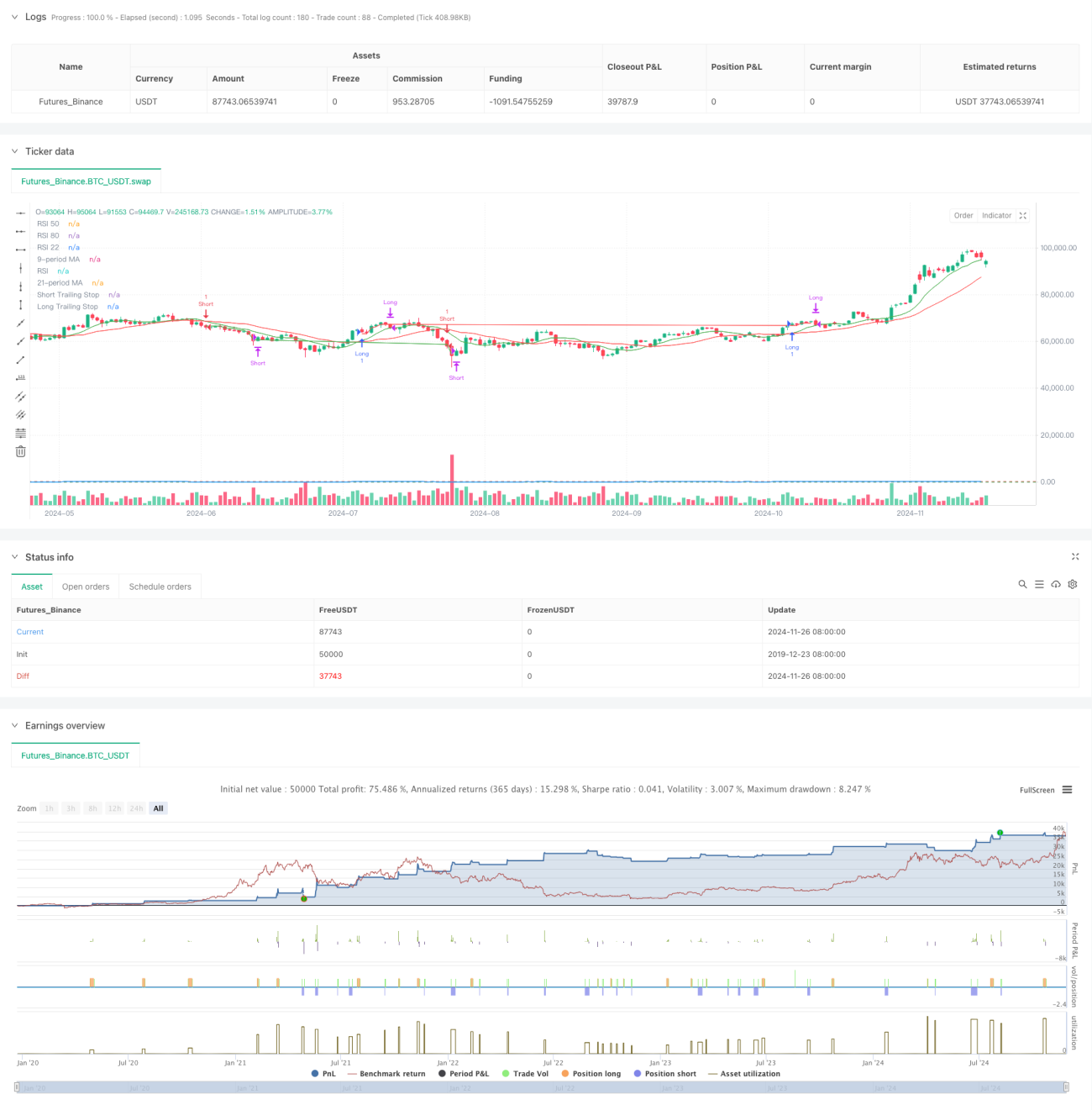

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو موونگ ایوریج کراس اور ریلٹیو سٹرینتھ انڈیکس (RSI) کو یکجا کرتی ہے، اور اس میں ٹریلنگ سٹاپ نقصان کی خصوصیت بھی شامل ہے۔ یہ حکمت عملی دو موونگ ایوریجز (9 پیریڈ اور 21 پیریڈ) کو رجحان کی شناخت کے اہم اشارے کے طور پر استعمال کرتی ہے، جبکہ RSI انڈیکس تجارتی سگنلز کی تصدیق کے لیے استعمال ہوتا ہے، اور متحرک ٹریلنگ سٹاپ کے ذریعے منافع کی حفاظت اور خطرے پر قابو پانے کا کام کرتی ہے۔ حکمت عملی کے ڈیزائن میں مارکیٹ کے رجحان، رفتار اور خطرے کے انتظام کے تینوں پہلوؤں کو مدنظر رکھا گیا ہے، جس سے ایک مکمل تجارتی نظام تشکیل پایا ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- رجحان کی شناخت: تیز رفتار (9 پیریڈ) اور سست رفتار (21 پیریڈ) موونگ ایوریجز کے کراس کے ذریعے مارکیٹ کے رجحان میں تبدیلی کی نشاندہی کی جاتی ہے۔ جب تیز رفتار لائن سست رفتار لائن کو اوپر سے کراس کرتی ہے اور RSI 55 سے زیادہ ہو، تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار لائن سست رفتار لائن کو نیچے سے کراس کرتی ہے اور RSI 45 سے کم ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

- سگنل کی تصدیق: RSI کو سگنل فلٹر کے طور پر استعمال کیا جاتا ہے، اور RSI کی حد مقرر کر کے تجارتی سگنلز کی وشوسنییتا میں اضافہ کیا جاتا ہے۔

- خطرے کا انتظام: 1% کا ٹریلنگ سٹاپ استعمال کیا جاتا ہے، جو منافع کی حفاظت کے لیے سٹاپ کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے۔ ساتھ ہی RSI پر مبنی منافع حاصل کرنے کی شرط رکھی گئی ہے، جب RSI 80 سے زیادہ یا 22 سے کم ہو تو بالترتیب خرید اور فروخت کی پوزیشنیں بند کر دی جاتی ہیں۔

- سٹاپ نقصان کا طریقہ کار: فکسڈ سٹاپ اور ٹریلنگ سٹاپ کا امتزاج استعمال کیا جاتا ہے، جب قیمت اندراج کے نقطہ سے پہلے سے طے شدہ فیصد سے تجاوز کرے یا ٹریلنگ سٹاپ لائن کو چھو لے، تو خود بخود پوزیشن بند ہو جاتی ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق: موونگ ایوریج کراس اور RSI کی دوہری تصدیق کے ذریعے تجارتی سگنلز کی درستگی میں اضافہ ہوتا ہے۔

- مکمل خطرے کا انتظام: متحرک ٹریلنگ سٹاپ کا استعمال کر کے منافع کی حفاظت اور خطرے پر قابو پایا جا سکتا ہے۔

- لچکدار اندراج کا طریقہ کار: رجحان اور رفتار کے اشاروں کا امتزاج مارکیٹ کے اہم موڑ کو مؤثر طریقے سے پکڑنے میں مدد دیتا ہے۔

- خودکار ہونے کی اعلیٰ صلاحیت: حکمت عملی کی منطق واضح ہے اور خودکار تجارت کے لیے آسانی سے لاگو کی جا سکتی ہے۔

- موافقت کی صلاحیت: پیرامیٹرز کو ایڈجسٹ کر کے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کے خطرات

- اٹھل پچھل بازار کا خطرہ: افقی طور پر حرکت کرنے والے بازار میں بار بار جھوٹے بریک آؤٹ سگنلز پیدا ہو سکتے ہیں۔

- سلپیج کا خطرہ: ٹریلنگ سٹاپ کے عمل درآمد کے دوران سلپیج کا نقصان ہو سکتا ہے۔

- پیرامیٹرز کی حساسیت: موونگ ایوریج کے ادوار اور RSI کی حدوں کا تعین حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے۔

- نظامی خطرہ: انتہائی مارکیٹ حالات میں سٹاپ بروقت عمل میں نہیں آ سکتا۔

حکمت عملی کی بہتری کے امکانات

- سگنل کی بہتری: سگنل کی تصدیق کے لیے حجم کے اشارے کو اضافی شرط کے طور پر شامل کیا جا سکتا ہے۔

- سٹاپ کی بہتری: اتار چڑھاؤ پر مبنی متحرک سٹاپ فیصد ایڈجسٹمنٹ کے طریقہ کار پر غور کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ: خطرے کی تشخیص پر مبنی متحرک پوزیشن سائزنگ سسٹم شامل کیا جا سکتا ہے۔

- مارکیٹ کی موافقت: مارکیٹ کے حالات کی شناخت کا طریقہ کار شامل کیا جا سکتا ہے، تاکہ مختلف مارکیٹ حالات میں مختلف پیرامیٹرز استعمال کیے جا سکیں۔

- سگنل فلٹریشن: وقت کا فلٹر شامل کیا جا سکتا ہے تاکہ مارکیٹ کے کھلنے اور بند ہونے سے پہلے کے اتار چڑھاؤ والے ادوار میں تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی تکنیکی تجزیہ کے کلاسک اشاروں کو یکجا کر کے ایک ایسا تجارتی نظام تشکیل دیتی ہے جو رجحان کی پیروی اور رفتار دونوں کی خصوصیات رکھتا ہے۔ اس کا بنیادی فائدہ کثیر جہتی سگنل کی تصدیق کا طریقہ کار اور مکمل خطرے کے انتظام کا نظام ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی صلاحیت رکھتی ہے۔ تجارتی طور پر استعمال کرنے سے پہلے سفارش کی جاتی ہے کہ تاجران کافی بیک ٹیسٹنگ کریں اور مخصوص تجارتی شے کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

- 1