متحرک RSI اوور سولڈ ریباؤنڈ تجارتی حکمت عملی اسٹاپ لوس آپٹیمائزیشن ماڈل کے ساتھ

جائزہ

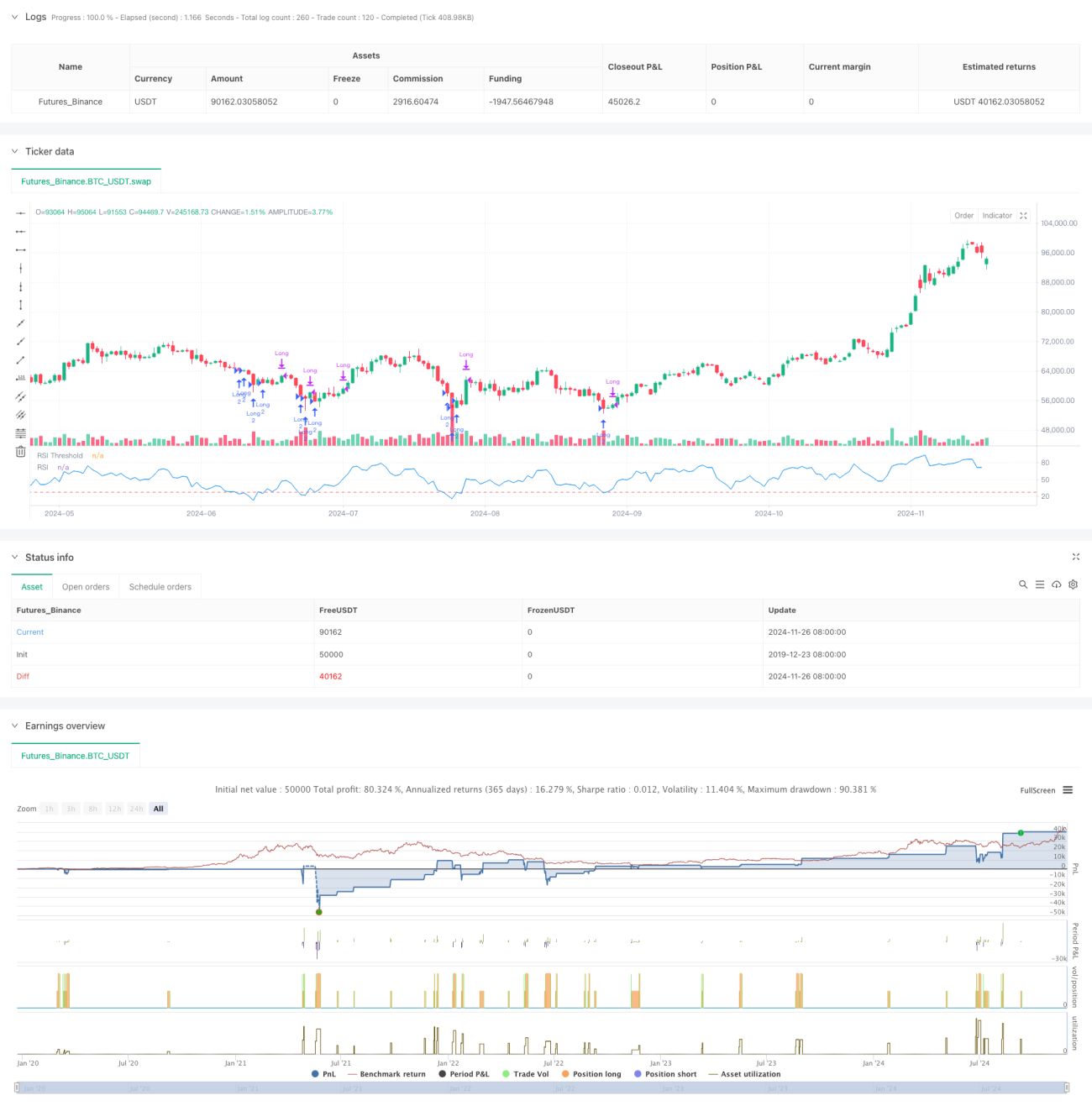

یہ ایک متحرک تجارتی حکمت عملی ہے جو رشتہ دار طاقت کے اشاریہ (RSI) پر مبنی ہے اور اس میں لچکدار نقصان روکنے کا طریقہ کار شامل ہے۔ یہ حکمت عملی بنیادی طور پر مارکیٹ کے زیادہ فروخت شدہ علاقوں میں تجارت کرتی ہے اور قیمتوں میں واپسی کے مواقع کو پکڑ کر منافع حاصل کرتی ہے۔ حکمت عملی کا بنیادی مرکز RSI اشاریہ کے ذریعے ممکنہ حد سے زیادہ فروخت شدہ حالت کی نشاندہی کرنا ہے، اور پوزیشن کھولنے کے بعد فیصد کی بنیاد پر نقصان روکنے کا استعمال کرتے ہوئے خطرے کو کنٹرول کرنا ہے، جبکہ پچھلی بلندیوں کی بریک آؤٹ کو منافع حاصل کرنے کے سگنل کے طور پر استعمال کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی کا کام درج ذیل اہم عناصر پر مبنی ہے:

- RSI اشاریہ کا حساب 8 ادوار کو بطور ڈیفالٹ استعمال کرتا ہے، یہ مدت مختصر ہے اور مارکیٹ میں زیادہ فروخت شدہ حالت کو تیزی سے پکڑ سکتی ہے۔

- داخلے کی شرط RSI کو 28 کی حد سے کم مقرر کرتی ہے، جو اس بات کی نشاندہی کرتی ہے کہ مارکیٹ شدید حد سے زیادہ فروخت شدہ حالت میں ہو سکتی ہے۔

- نقصان روکنے کا طریقہ کار داخلے کی قیمت پر فیصد کی بنیاد پر ہے، ڈیفالٹ 5% ہے، جو واضح خطرے کی حد فراہم کرتا ہے۔

- باہر نکلنے کا سگنل قیمت کے پچھلی بلندیوں کو توڑنے پر مبنی ہے، جو منافع کو مزید بڑھنے دیتا ہے۔

- حکمت عملی سرمائے کے انتظام میں مقررہ پوزیشن کا حجم اور زیادہ سے زیادہ 2 گنا پرامڈ ایڈنگ کی اجازت دیتی ہے۔

حکمت عملی کے فوائد

- خطرے پر قابو پانے کا طریقہ کار مکمل ہے، فیصد پر مبنی نقصان روکنے سے خطرے کی واضح حد فراہم ہوتی ہے۔

- داخلے کی منطق واضح ہے، RSI کی حد سے زیادہ فروخت شدہ تشخیص مارکیٹ میں زیادہ موافقت رکھتی ہے۔

- باہر نکلنے کا طریقہ کار منافع کو پوری طرح بڑھنے دیتا ہے، ممکنہ منافع بخش تجارت کو جلد ختم کرنے سے روکتا ہے۔

- حکمت عملی کے پیرامیٹرز کو آسانی سے ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹ حالات کے مطابق اصلاح کی سہولت فراہم کرتا ہے۔

- تجارتی اخراجات اور سلپیج عوامل کو مدنظر رکھتا ہے، جو حقیقی تجارتی ماحول کے قریب ہے۔

حکمت عملی کے خطرات

- RSI اشاریہ غلط سگنل دے سکتا ہے، خاص طور پر اتار چڑھاؤ والی مارکیٹ میں۔

- مقررہ فیصد نقصان روکنے والی حکمت عملی زیادہ اتار چڑھاؤ والی مارکیٹ میں بہت سخت ہو سکتی ہے۔

- پچھلی بلندیوں کو توڑنے کا باہر نکلنے کا طریقہ شدید اتار چڑھاؤ میں بہترین منافع کے موقع سے محروم ہو سکتا ہے۔

- 2 گنا پرامڈ ایڈنگ کی اجازت مارکیٹ میں مسلسل گراوٹ کی صورت میں خطرے کی نمائش بڑھا سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- اتار چڑھاؤ کے اشاریہ کو متعارف کروا کر نقصان روکنے کے فیصد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- رجحان کو فلٹر کرنے کا اضافہ کریں تاکہ مضبوط نیچے کے رجحان میں بار بار داخلے سے بچا جا سکے۔

- باہر نکلنے کے طریقہ کار کو بہتر بنائیں، RSI کے حد سے زیادہ خریدے گئے علاقے کو معاون باہر نکلنے کے حوالے کے طور پر استعمال کیا جا سکتا ہے۔

- حجم کی تصدیق کا طریقہ کار شامل کریں تاکہ داخلے کے سگنل کی وشوسنییتا بڑھ سکے۔

- متحرک پوزیشن مینجمنٹ سسٹم تیار کریں جو مارکیٹ کی حالتوں کے مطابق پوزیشن کے حجم کو ایڈجسٹ کرے۔

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ تجارتی حکمت عملی ہے، جو RSI کی حد سے زیادہ فروخت شدہ تشخیص اور نقصان روکنے کے طریقہ کار کے امتزاج کے ذریعے خطرے پر قابو پانے اور منافع کے مواقع کو بروئے کار لانے کے درمیان بہتر توازن فراہم کرتی ہے۔ حکمت عملی میں اعلی درجے کی ایڈجسٹمنٹ کی صلاحیت ہے، جو مختلف مارکیٹ حالات میں پیرامیٹر کی اصلاح کے ذریعے کارکردگی بڑھانے کے لیے موزوں ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں، لیکن تجویز کردہ بہتری کی سمتوں کے ذریعے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1