متحرک رسک مینجمنٹ اور مقررہ منافع پر مبنی اعلیٰ درجے کی منصفانہ قیمت کے فرق کا پتہ لگانے کی حکمت عملی

جائزہ

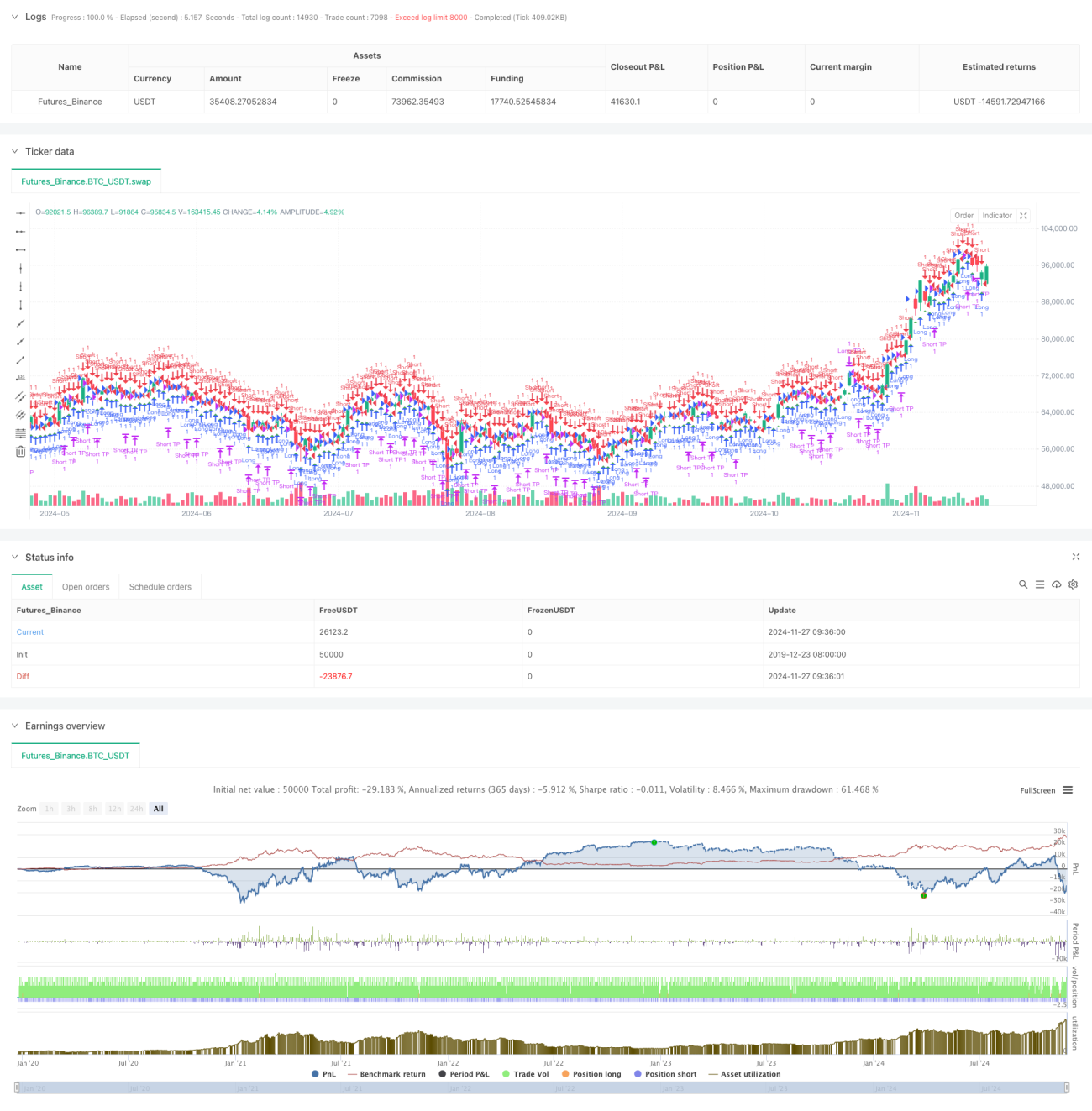

یہ ایک تجارتی حکمت عملی ہے جو منصفانہ قدر کے فرق (FVG) پر مبنی ہے، اور اس میں متحرک رسک مینجمنٹ اور مقررہ منافع کے اہداف شامل ہیں۔ یہ حکمت عملی 15 منٹ کے ٹائم فریم پر کام کرتی ہے اور مارکیٹ میں قیمتوں کے فرق کی نشاندہی کرکے ممکنہ تجارتی مواقع حاصل کرتی ہے۔ بیک ٹیسٹنگ کے اعدادوشمار کے مطابق، نومبر 2023 سے اگست 2024 کے عرصے میں، اس حکمت عملی نے 284.40% کا خالص منافع حاصل کیا، مجموعی طور پر 153 ٹریڈ مکمل کیں، جس میں کامیابی کی شرح 71.24% اور منافع کا عنصر 2.422 تھا۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول لگاتار تین کینڈلز کے درمیان قیمت کے تعلق کو مانیٹر کرکے منصفانہ قدر کے فرق کی نشاندہی کرنا ہے۔ تفصیلات درج ذیل ہیں:

- لانگ FVG کی تشکیل کی شرط: جب موجودہ کینڈل کی اونچائی پچھلی دو کینڈلز کی لو سے کم ہو

- شارٹ FVG کی تشکیل کی شرط: جب موجودہ کینڈل کی لو پچھلی دو کینڈلز کی اونچائی سے زیادہ ہو

- انٹری سگنل FVG تھریشولڈ پیرامیٹر کے ذریعے کنٹرول کیا جاتا ہے، اور صرف اس وقت متحرک ہوتا ہے جب فرق قیمت کے ایک مخصوص فیصد سے زیادہ ہو

- رسک کنٹرول اکاؤنٹ ایکوئٹی کے مقررہ تناسب (1%) کو اسٹاپ لاس کے معیار کے طور پر استعمال کرتا ہے

- منافع کا ہدف مقررہ پوائنٹس (50 پوائنٹس) مقرر کیا جاتا ہے

حکمت عملی کے فوائد

- رسک مینجمنٹ سائنسی اور مناسب ہے: اکاؤنٹ ایکوئٹی تناسب پر مبنی اسٹاپ لاس متحرک رسک کنٹرول کو قابل بناتا ہے

- تجارتی قواعد واضح ہیں: مقررہ منافع کی منزل کا استعمال کیا جاتا ہے، جس سے ساپیکش فیصلوں سے گریز ہوتا ہے

- کارکردگی شاندار ہے: زیادہ کامیابی کی شرح اور منافع کا عنصر حکمت عملی کی بہتر استحکام کو ظاہر کرتا ہے

- نفاذ آسان ہے: کوڈ کی منطق واضح ہے، سمجھنے اور برقرار رکھنے میں آسان ہے

- موافقت پذیر ہے: پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹ ماحول سے ڈھالا جا سکتا ہے

حکمت عملی کے خطرات

- مارکیٹ میں اتار چڑھاؤ کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹ میں، مقررہ پوائنٹس کا منافع کا ہدف کافی لچکدار نہیں ہو سکتا

- سلپج کا خطرہ: بار بار تجارت کرنے سے سلپج کے زیادہ اخراجات ہو سکتے ہیں

- پیرامیٹر پر انحصار: حکمت عملی کی کارکردگی FVG تھریشولڈ کی ترتیب پر بہت زیادہ انحصار کرتی ہے

- جھوٹے بریک آؤٹ کا خطرہ: کچھ FVG سگنل جھوٹے بریک آؤٹ ہو سکتے ہیں، جن کی تصدیق کے لیے اضافی اشارے درکار ہیں

- فنڈ مینجمنٹ کا خطرہ: لگاتار نقصان کی صورت میں مقررہ تناسب کا اسٹاپ لاس فنڈز کو تیزی سے کم کر سکتا ہے

حکمت عملی کی بہتری کے شعبے

- مارکیٹ کے اتار چڑھاؤ کے اشاریے کو شامل کرکے منافع کے ہدف کو متحرک طور پر ایڈجسٹ کیا جائے

- رجحان کا فلٹر شامل کرکے سائیڈ وے مارکیٹ میں تجارت سے گریز کیا جائے

- متعدد ٹائم فریموں کی تصدیق کا طریقہ کار تیار کیا جائے

- پوزیشن مینجمنٹ الگورتھم کو بہتر بنایا جائے اور فلوٹنگ پوزیشن سسٹم متعارف کرایا جائے

- تجارتی وقت کا فلٹر شامل کرکے زیادہ اتار چڑھاؤ کے اوقات سے گریز کیا جائے

- سگنل کی طاقت کی درجہ بندی کا نظام تیار کرکے اعلیٰ معیار کے تجارتی مواقع کی اسکریننگ کی جائے

خلاصہ

یہ حکمت عملی منصفانہ قدر کے فرق کے نظریہ اور سائنسی رسک مینجمنٹ کے طریقوں کو یکجا کرکے بہتر تجارتی نتائج دکھاتی ہے۔ حکمت عملی کی زیادہ کامیابی کی شرح اور مستحکم منافع کا عنصر اس کی عملی قدر کو ظاہر کرتا ہے۔ تجویز کردہ بہتری کے شعبوں کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش ہے۔ تجارتی استعمال سے پہلے مکمل پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کی تصدیق کرنے کا مشورہ دیا جاتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters- 1