چار ادوار کی موونگ ایوریج بریک آؤٹ ٹریڈنگ حکمت عملی اور متحرک منافع کے ہدف اور نقصان روکنے کا نظام

خلاصہ

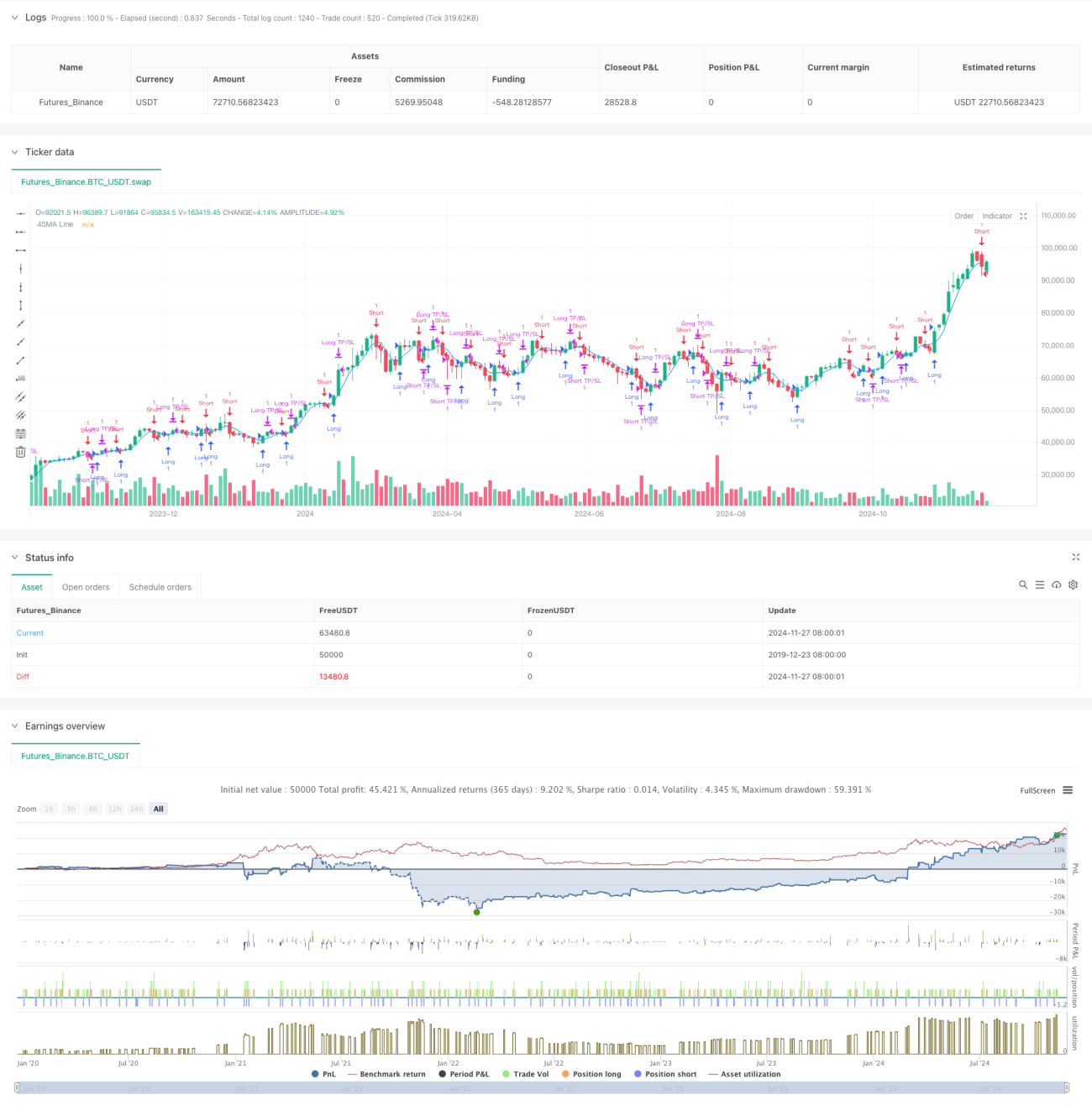

یہ ایک چار مدتی سادہ موونگ ایوریج پر مبنی تجارتی حکمت عملی کا نظام ہے جس میں متحرک منافع رکوانے اور نقصان روکنے کا انتظام شامل ہے۔ یہ حکمت عملی قیمت اور قلیل مدتی اوسط کے درمیان کراس اوور تعلقات کی نگرانی کرکے مارکیٹ کے رجحان کے موڑ کو پکڑتی ہے اور منافع روکنے اور نقصان روکنے کے لیے فیصدی طریقہ استعمال کرتی ہے تاکہ رسک مینجمنٹ کو یقینی بنایا جا سکے۔ حکمت عملی کا بنیادی مرکز قلیل مدتی اوسط کے تیز رفتار ردعمل کی خصوصیت کو سخت سرمائے کے انتظام کے اصولوں کے ساتھ جوڑ کر ایک مستحکم تجارتی نتیجہ حاصل کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل بنیادی منطق پر چلتی ہے: پہلے 4 مدتی سادہ موونگ ایوریج (SMA) کو بطور اہم اشارہ شمار کیا جاتا ہے۔ جب قیمت اوپر کی طرف SMA کو عبور کرتی ہے تو سسٹم اسے تیزی کا اشارہ سمجھ کر خریداری کا آرڈر کھولتا ہے؛ جب قیمت نیچے کی طرف SMA کو عبور کرتی ہے تو سسٹم اسے مندی کا اشارہ سمجھ کر فروخت کا آرڈر کھولتا ہے۔ ہر تجارت کے لیے کھلنے والی قیمت پر مبنی متحرک منافع رکوانے اور نقصان روکنے کے پوائنٹس طے کیے جاتے ہیں، منافع روکنے کا ڈیفالٹ 2% اور نقصان روکنے کا 1% ہوتا ہے۔ یہ ترتیب منافع اور نقصان کے تناسب کو 2:1 یقینی بناتی ہے، جو پیشہ ورانہ سرمائے کے انتظام کے اصولوں کے مطابق ہے۔

حکمت عملی کے فوائد

- تیز ردعمل: 4 مدتی قلیل مدتی اوسط کا استعمال مارکیٹ کی اتار چڑھاؤ کو تیزی سے پکڑنے میں مدد دیتا ہے، یہ قلیل مدتی تجارت کے لیے موزوں ہے۔

- سخت رسک کنٹرول: متحرک منافع رکوانے اور نقصان روکنے کا طریقہ کار ہر تجارت کے لیے واضح خارجی مقامات فراہم کرتا ہے۔

- سادہ منطق: کلاسک اوسط کراس اوور طریقہ استعمال کرتا ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

- پیرامیٹر کی لچک: منافع اور نقصان روکنے کے فیصد کو مختلف مارکیٹ خصوصیات کے مطابق آسانی سے ایڈجسٹ کیا جا سکتا ہے۔

- دو طرفہ تجارت: خریداری اور فروخت دونوں کی حمایت کرتا ہے، مارکیٹ کے مواقع کا بھرپور فائدہ اٹھانے میں مدد دیتا ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: افقی طور پر چلنے والی مارکیٹ میں جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے بار بار تجارت ہو سکتی ہے۔

- سلپج کا خطرہ: قلیل مدتی اوسط کے استعمال کی وجہ سے تجارت کی تعدد زیادہ ہوتی ہے، جس سے سلپج کے بڑے نقصان کا سامنا ہو سکتا ہے۔

- نظامی خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے دوران نقصان روکنے کا آرڈر بروقت عمل میں نہیں آ سکتا۔

- پیرامیٹر کی حساسیت: حکمت عملی کے نتائج پیرامیٹر کی ترتیب سے بہت زیادہ حساس ہوتے ہیں، مسلسل بہتری کی ضرورت ہوتی ہے۔

حکمت عملی کی بہتری کے رخ

- ٹرینڈ فلٹر کا اضافہ: طویل مدتی اوسط کو ٹرینڈ فلٹر کے طور پر شامل کیا جا سکتا ہے تاکہ سائیڈ وے مارکیٹ میں جھوٹے سگنل کم ہوں۔

- منافع / نقصان روکنے کی بہتری: مارکیٹ کی اتار چڑھاؤ کے مطابق منافع اور نقصان روکنے کے تناسب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- حجم کے اشارے کا اضافہ: حجم کو معاون اشارے کے طور پر استعمال کر کے داخلے کے سگنل کی وشوسنییتا بڑھائی جا سکتی ہے۔

- وقت کی فلٹریشن: تجارت کے اوقات کی فلٹریشن شامل کی جا سکتی ہے تاکہ نامناسب اوقات میں تجارت سے گریز کیا جا سکے۔

خلاصہ

یہ ایک مکمل اور واضح منطق پر مبنی مقداری تجارتی حکمت عملی ہے۔ یہ قلیل مدتی اوسط کے ذریعے مارکیٹ کی رفتار کو پکڑتی ہے اور اس کے ساتھ سخت رسک مینجمنٹ میکانزم بھی فراہم کرتی ہے، جو مستحکم منافع چاہنے والے تاجروں کے لیے موزوں ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، لیکن حکمت عملی کا بنیادی ڈھانچہ اچھی توسیع پذیری رکھتا ہے، اور مسلسل بہتری اور ایڈجسٹمنٹ کے ذریعے بہتر تجارتی نتائج حاصل کیے جا سکتے ہیں۔

- 1