شماریاتی انحراف پر مبنی بازار میں شدید مندی کی حکمت عملی

خلاصہ

یہ حکمت عملی مارکیٹ میں انتہائی گراوٹ کے شماریاتی خصوصیات کی بنیاد پر تجارت کرتی ہے۔ ڈرا ڈاؤن کے شماریاتی تجزیے کے ذریعے، معیاری انحراف کا استعمال کرتے ہوئے مارکیٹ کے اتار چڑھاؤ کی انتہائی حد کو ماپا جاتا ہے، اور جب مارکیٹ میں عام حد سے زیادہ گراوٹ آتی ہے تو خریداری کی جاتی ہے۔ اس حکمت عملی کا بنیادی خیال مارکیٹ میں گھبراہٹ کے باعث ہونے والی حد سے زیادہ گراوٹ کے مواقع کو پکڑنا ہے، اور ریاضی کے شماریاتی طریقوں سے مارکیٹ کے غیر معقول رویے سے پیدا ہونے والے سرمایہ کاری کے مواقع کی نشاندہی کرنا ہے۔

حکمت عملی کا اصول

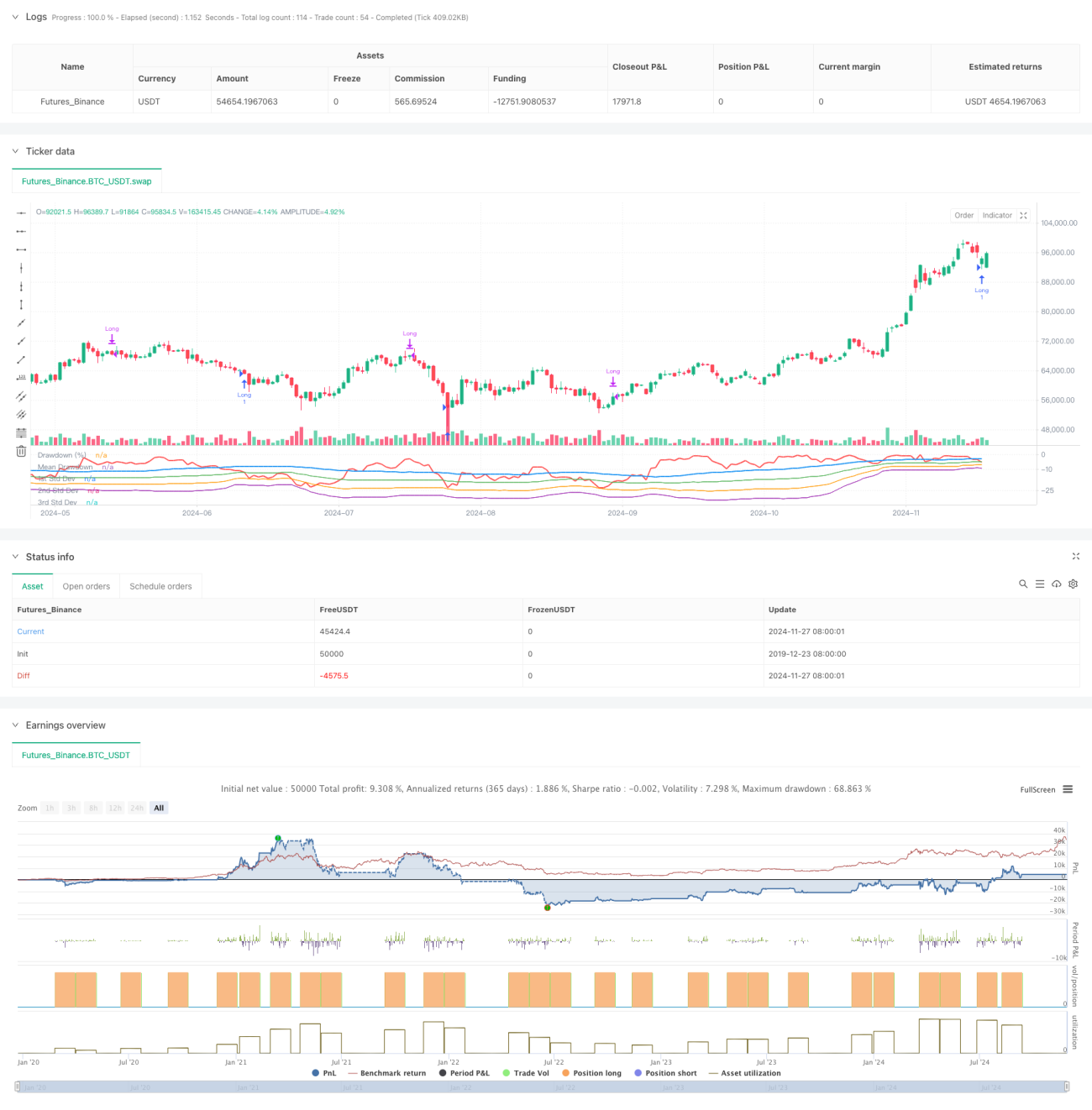

یہ حکمت عملی قیمت کی زیادہ سے زیادہ گراوٹ اور گراوٹ کی شماریاتی خصوصیات کا حساب لگانے کے لیے ایک حرکت پذیر وقت کی ونڈو کا استعمال کرتی ہے۔ پہلے پچھلے 50 ادوار میں سب سے زیادہ قیمت کا حساب لگایا جاتا ہے، پھر موجودہ بند قیمت کے مقابلے میں سب سے زیادہ قیمت سے گراوٹ کا فیصد معلوم کیا جاتا ہے۔ اس کے بعد گراوٹ کے اوسط اور معیاری انحراف کا حساب لگایا جاتا ہے، اور -1 معیاری انحراف کو متحرک ہونے کی حد مقرر کیا جاتا ہے۔ جب مارکیٹ کی گراوٹ اوسط سے مقررہ گنا معیاری انحراف سے زیادہ ہو جاتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں حد سے زیادہ گراوٹ آ سکتی ہے، اس وقت لمبی پوزیشن میں داخل ہوتے ہیں۔ 35 ادوار تک پوزیشن رکھنے کے بعد خود بخود بند کر دیا جاتا ہے۔ یہ حکمت عملی گراوٹ کا منحنی خطوط اور ایک، دو اور تین معیاری انحراف کی سطحیں بھی کھینچتی ہے، تاکہ مارکیٹ کے حد سے زیادہ گراوٹ کی سطح کو بصری طور پر سمجھا جا سکے۔

حکمت عملی کے فوائد

- یہ حکمت عملی شماریات کے اصولوں پر مبنی ہے، جس کی ٹھوس نظریاتی بنیاد ہے۔ معیاری انحراف کے ذریعے مارکیٹ کے اتار چڑھاؤ کی انتہائی حد کو ماپنا ایک معروضی اور سائنسی طریقہ ہے۔

- یہ حکمت عملی مارکیٹ میں خوف و ہراس کے دور میں سرمایہ کاری کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔ جب مارکیٹ میں غیر معقول گراوٹ آتی ہے تو داخل ہونا، ویلیو انویسٹمنٹ کے تصور کے مطابق ہے۔

- مقررہ مدت میں پوزیشن بند کرنے کا طریقہ استعمال کرنے سے وہ مسئلہ ختم ہو جاتا ہے جو ٹریلنگ اسٹاپ لاس میں ریباؤنڈ کے مواقع کھونے سے پیدا ہوتا ہے۔

- اس حکمت عملی کے پیرامیٹرز میں ترمیم کی صلاحیت مضبوط ہے، اور اسے مختلف مارکیٹ کے ماحول اور تجارتی شے کی خصوصیات کے مطابق لچکدار طریقے سے سیٹ کیا جا سکتا ہے۔

- ڈرا ڈاؤن اور معیاری انحراف کے اشاریوں کا حساب لگانا آسان ہے، حکمت عملی کی منطق واضح ہے، اور اسے سمجھنے اور عمل کرنے میں آسانی ہے۔

حکمت عملی کے خطرات

- مارکیٹ میں مسلسل گراوٹ آ سکتی ہے، جس کی وجہ سے حکمت عملی بار بار داخل ہو سکتی ہے لیکن ہر بار نقصان ہو سکتا ہے۔ زیادہ سے زیادہ پوزیشنوں کی تعداد کی حد مقرر کرنے کی سفارش کی جاتی ہے۔

- مقررہ مدت میں پوزیشن بند کرنے سے قیمت میں زیادہ اضافے کے مواقع ضائع ہو سکتے ہیں۔ رجحان کی پیروی کرنے والی پوزیشن بند کرنے کا طریقہ شامل کرنے پر غور کیا جا سکتا ہے۔

- ڈرا ڈاؤن کی شماریاتی خصوصیات مارکیٹ کے ماحول کے بدلنے کے ساتھ بدل سکتی ہیں۔ پیرامیٹر کی ترتیبات کو وقتاً فوقتاً اپ ڈیٹ کرنے کی سفارش کی جاتی ہے۔

- اس حکمت عملی میں حجم جیسی مارکیٹ کی دیگر معلومات پر غور نہیں کیا گیا ہے۔ متعدد اشاریوں کو ملا کر کراس تصدیق کرنے کی سفارش کی جاتی ہے۔

- شدید اتار چڑھاؤ والے مارکیٹ کے ماحول میں، معیاری انحراف غلط ہو سکتا ہے۔ خطرے پر قابو پانے کے اقدامات مقرر کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کے راستے

- حجم کا اشاریہ شامل کریں تاکہ مارکیٹ میں خوف و ہراس کی شدت کی تصدیق ہو سکے۔

- رجحان کے اشاریے شامل کریں تاکہ گرتے ہوئے رجحان میں بار بار داخل ہونے سے بچا جا سکے۔

- پوزیشن بند کرنے کے طریقہ کار کو بہتر بنائیں، اور مارکیٹ کی کارکردگی کے مطابق پوزیشن رکھنے کا وقت متحرک طور پر ایڈجسٹ کریں۔

- اسٹاپ لاس شامل کریں تاکہ ایک تجارت کے خطرے کو کنٹرول کیا جا سکے۔

- خودکار موافقت پذیر پیرامیٹرز استعمال کرنے پر غور کریں تاکہ مارکیٹ کی تبدیلیوں کے مطابق حکمت عملی کی موافقت میں اضافہ ہو سکے۔

خلاصہ

یہ حکمت عملی شماریاتی طریقوں کے ذریعے مارکیٹ میں حد سے زیادہ گراوٹ کے مواقع کو پکڑتی ہے، جس کی اچھی نظریاتی بنیاد اور عملی قدر ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے، پیرامیٹرز میں ترمیم کی صلاحیت مضبوط ہے، اور یہ ایک بنیادی حکمت عملی کے طور پر توسیع اور بہتری کے لیے موزوں ہے۔ دیگر تکنیکی اشاریوں اور خطرے پر قابو پانے کے اقدامات کو شامل کرکے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ حقیقی تجارت میں، مارکیٹ کے ماحول اور تجارتی شے کی خصوصیات کے مطابق، پیرامیٹرز کو احتیاط سے سیٹ کرنے اور خطرے پر قابو رکھنے کی سفارش کی جاتی ہے۔

- 1