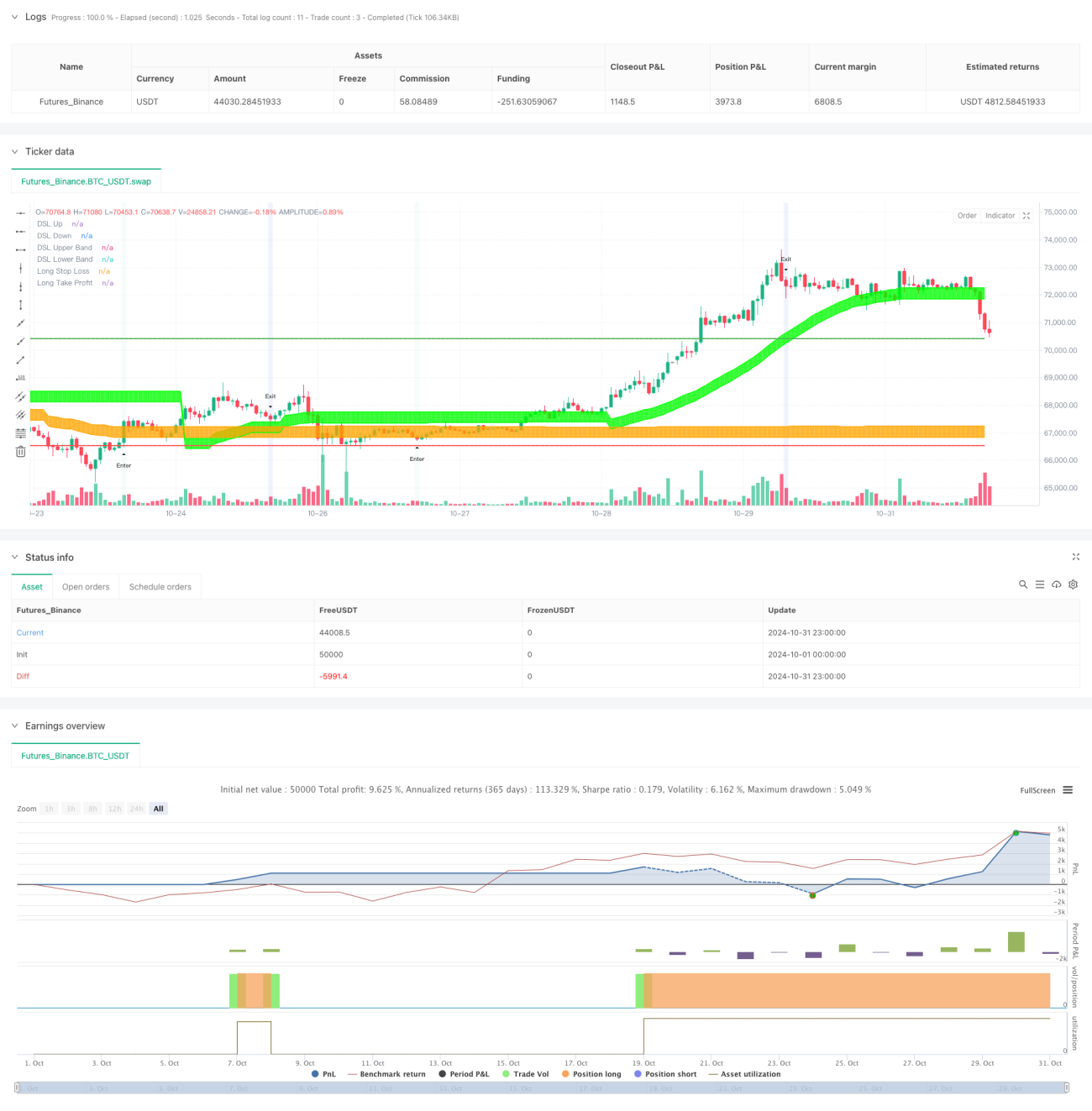

خلاصہ

یہ حکمت عملی ایک جامع تجارتی نظام ہے جو متحرک سگنل لائن (DSL)، اتار چڑھاؤ اور مومینٹم انڈیکیٹرز کو یکجا کرتی ہے۔ یہ حکمت عملی متحرک حدوں اور خودکار اتار چڑھاؤ والے بینڈز کے ذریعے مارکیٹ کے رجحان کو مؤثر طریقے سے پہچانتی ہے، اور مومینٹم انڈیکیٹرز کا استعمال کرتے ہوئے سگنلز کو فلٹر کرتی ہے تاکہ درست تجارتی مواقع حاصل کیے جا سکیں۔ نظام میں مکمل رسک مینجمنٹ میکانزم شامل ہے، جس میں متحرک سٹاپ لاس اور رسک-ریوارڈ ریشیو پر مبنی منافع کے اہداف شامل ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین اہم اجزاء پر مبنی ہے:

سب سے پہلے، متحرک سگنل لائن سسٹم، جو مووینگ ایوریج پر مبنی متحرک بالائی اور نچلی حدوں کا حساب لگاتا ہے۔ یہ حدیں مارکیٹ کی حالیہ اونچائیوں اور نیچائیوں کے مطابق خود بخود ایڈجسٹ ہوتی ہیں، جس سے رجحان کی خودکار ٹریکنگ ممکن ہوتی ہے۔ نظام ATR انڈیکیٹر کا استعمال کرتے ہوئے متحرک اتار چڑھاؤ والے بینڈز بھی تیار کرتا ہے، جو رجحان کی طاقت کی تصدیق اور سٹاپ لاس کی جگہ طے کرنے کے لیے استعمال ہوتے ہیں۔

دوسرا، مومینٹم تجزیہ کا نظام، جو زیرو لیگ ایکسپونینشل مووینگ ایوریج (ZLEMA) سے بہتر کردہ RSI انڈیکیٹر استعمال کرتا ہے۔ RSI پر متحرک سگنل لائن کا تصور لاگو کرکے، نظام اوور بوٹ اور اوور سولڈ علاقوں کو زیادہ درست طریقے سے پہچان سکتا ہے اور مومینٹم بریک آؤٹ سگنلز پیدا کر سکتا ہے۔

تیسرا، سگنل انٹیگریشن کا طریقہ کار۔ تجارتی سگنل صرف اس وقت فعال ہوتا ہے جب رجحان کی تصدیق اور مومینٹم بریک آؤٹ دونوں شرائط پوری ہوں۔ لانگ انٹری کے لیے ضروری ہے کہ قیمت بالائی حد کو عبور کرے اور اس کے اوپر برقرار رہے، اور ساتھ ہی RSI نیچے والی متحرک سگنل لائن سے اوپر آئے۔ شارٹ سگنل کے لیے اس کے برعکس شرائط پوری ہونی چاہئیں۔

حکمت عملی کے فوائد

- خودکار موافقت: متحرک سگنل لائنز اور اتار چڑھاؤ والے بینڈز مارکیٹ کی صورتحال کے مطابق خود بخود ایڈجسٹ ہوتے ہیں، جس سے حکمت عملی مختلف مارکیٹ ماحول میں ڈھل سکتی ہے۔

- جھوٹے سگنلز کی فلٹرنگ: رجحان اور مومینٹم کی دوہری تصدیق کی شرط سے جھوٹے سگنلز کے امکانات میں نمایاں کمی آتی ہے۔

- مکمل رسک مینجمنٹ: ATR پر مبنی متحرک سٹاپ لاس اور رسک-ریوارڈ ریشیو پر مبنی منافع کے اہداف کو ضم کیا گیا ہے، جس سے منظم خطرے کا کنٹرول ممکن ہے۔

- لچک اور تخصیص: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹوں اور ٹائم فریموں کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: شدید مارکیٹ کے الٹ جانے کی صورت میں، متحرک سگنل لائنز کی ایڈجسٹمنٹ میں تاخیر ہو سکتی ہے، جس سے بڑی کمی واقع ہو سکتی ہے۔

- رینج مارکیٹ کا خطرہ: محدود رینج میں حرکت کرنے والی مارکیٹ میں، بار بار بریک آؤٹ کی وجہ سے متعدد بار سٹاپ لاس لگ سکتا ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کے سیٹ اپ پر حساس ہوتی ہے، اور نامناسب پیرامیٹرز اس کے اثرات کو متاثر کر سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مارکیٹ ماحول کی پہچان: مارکیٹ کی صورتحال کی درجہ بندی کا طریقہ کار شامل کیا جا سکتا ہے تاکہ مختلف مارکیٹ ریاستوں میں مختلف پیرامیٹرز استعمال کیے جا سکیں۔

- متحرک پیرامیٹر آپٹیمائزیشن: خودکار پیرامیٹر ایڈجسٹمنٹ کا میکانزم متعارف کرایا جائے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق سگنل لائنز اور بینڈز کے پیرامیٹرز کو خود بخود بہتر بنائے۔

- کثیر وقتی تجزیہ: مختلف ٹائم فریموں کے سگنلز کو یکجا کر کے تجارتی فیصلوں کی قابل اعتمادی میں اضافہ کیا جا سکتا ہے۔

- اتار چڑھاؤ کے مطابق ڈھالنا: زیادہ اتار چڑھاؤ کے دور میں سٹاپ لاس کی مقدار اور رسک-ریوارڈ ریشیو کو ایڈجسٹ کیا جائے تاکہ خطرے کے بعد کی آمدنی بہتر ہو سکے۔

خلاصہ

یہ حکمت عملی متحرک سگنل لائنز اور مومینٹم انڈیکیٹرز کے جدید امتزاج کے ذریعے مارکیٹ کے رجحان کو مؤثر طریقے سے گرفت میں لیتی ہے۔ مکمل رسک مینجمنٹ میکانزم اور سگنل فلٹرنگ سسٹم اسے عملی تجارت میں قابل قدر بناتے ہیں۔ مسلسل بہتری اور پیرامیٹر ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھا سکتی ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن مناسب پیرامیٹر سیٹنگ اور رسک کنٹرول کے اقدامات سے ان خطرات پر قابو پایا جا سکتا ہے۔

- 1