متعدد ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی، جس میں تجارتی حجم اور ATR (اوسط حقیقی حد) پر مبنی متحرک سٹاپ نقصان کی اصلاح کی گئی ہے۔

جائزہ

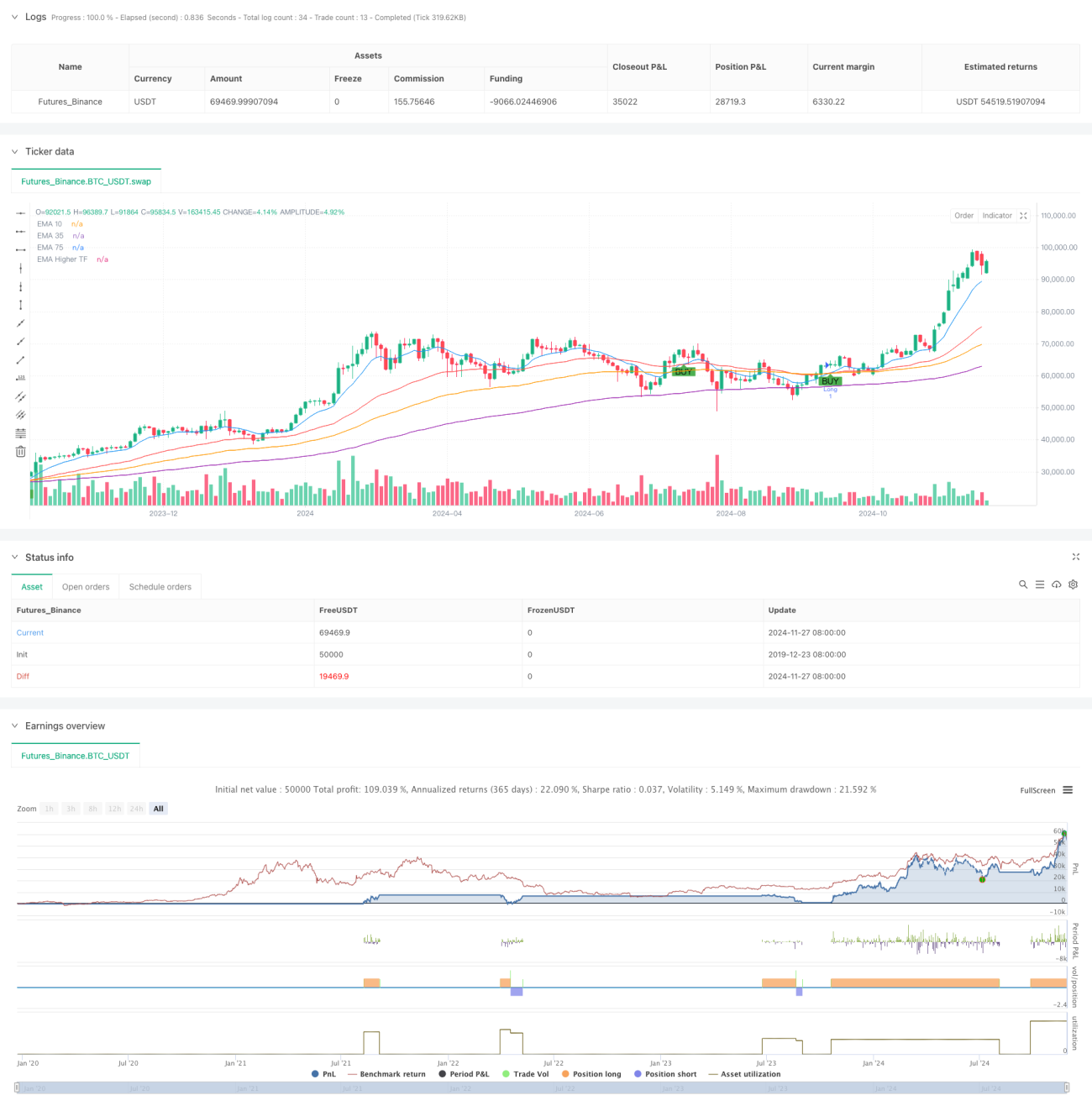

یہ حکمت عملی ایک سے زیادہ ایکسپونینشل مووینگ اوسط (EMA) کراس اوور سگنلز پر مبنی تجارتی نظام ہے، جو مختلف ادوار کے EMA اشاریوں اور ATR ڈائنامک سٹاپ لاس طریقہ کار کو یکجا کرتی ہے۔ حکمت عملی 10-مدت، 39-مدت، اور 73-مدت کے EMA کو بنیادی سگنل اشاریوں کے طور پر استعمال کرتی ہے، جبکہ 143-مدت کے اعلیٰ وقتی EMA کو رجحان فلٹر کے طور پر شامل کیا گیا ہے، اور ATR اشاریے کے ذریعے سٹاپ لاس اور منافع کے اہداف متحرک طور پر طے کیے جاتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق متعدد EMA کے کراس اوور سگنلز اور رجحان کی تصدیق پر مبنی ہے۔ جب قلیل مدتی EMA (10-مدت) درمیانی مدتی EMA (39-مدت) کو اوپر سے کراس کرتا ہے، اور قیمت طویل مدتی EMA (73-مدت) اور اس سے زیادہ وقتی EMA (143-مدت) سے اوپر ہوتی ہے، تو نظام لمبی پوزیشن کا سگنل دیتا ہے۔ اس کے برعکس، جب قلیل مدتی EMA درمیانی مدتی EMA کو نیچے سے کراس کرتا ہے، اور قیمت طویل مدتی EMA اور اعلیٰ وقتی EMA سے نیچے ہوتی ہے، تو نظام چھوٹی پوزیشن کا سگنل دیتا ہے۔ حکمت عملی ATR کے 1 گنا کو سٹاپ لاس فاصلے اور 2 گنا کو منافع کے ہدف کے طور پر استعمال کرکے 1:2 کے رسک-ریوارڈ تناسب کے ساتھ متحرک پوزیشن مینجمنٹ حاصل کرتی ہے۔

حکمت عملی کے فوائد

- متعدد وقتی ادوار کی تصدیق: مختلف ادوار کے EMA اشاریوں کو یکجا کرکے جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتی ہے۔

- متحرک سٹاپ لاس طریقہ کار: ATR پر مبنی سٹاپ لاس سیٹنگ مارکیٹ کی اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ ہوتی ہے۔

- رجحان کی پیروی کا اثر: اعلیٰ وقتی EMA کا فلٹر تجارتی سمت کو بڑے رجحان کے ساتھ ہم آہنگ رکھتا ہے۔

- رسک-ریوارڈ تناسب کی بہتری: 1:2 کے رسک-ریوارڈ تناسب کی ترتیب سے حکمت عملی کی متوقع منافع میں اضافہ ہوتا ہے۔

- سگنل کی اعلیٰ قابل اعتمادی: متعدد اشاریوں کے کراس اوور تصدیق سے تجارتی سگنلز کی اعتمادیت میں نمایاں بہتری آتی ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: تذبذب کی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- تاخیر کا خطرہ: متعدد مووینگ اوسط نظام میں موروثی تاخیر ہوتی ہے جس کی وجہ سے بہترین داخلے کے مقامات سے محروم ہو سکتے ہیں۔

- قیمت میں خلاء کا خطرہ: شدید اتار چڑھاؤ کی صورت میں سٹاپ لاس ناکام ہو سکتا ہے۔

- پیرامیٹر حساسیت: متعدد وقتی ادوار کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو بہت زیادہ متاثر کرتا ہے۔

- مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی مضبوط رجحانی مارکیٹوں میں بہتر کام کرتی ہے، لیکن دیگر مارکیٹ ماحول میں کارکردگی کم ہو سکتی ہے۔

حکمت عملی کی بہتری کے امکانات

- حجم اشاریہ کا اضافہ: حجم کی تصدیق کے ذریعے سگنل کی قابل اعتمادی کو بڑھایا جا سکتا ہے۔

- رجحان کی شدت کے فلٹر کا اضافہ: ADX جیسے رجحان کی شدت کے اشاریوں کو شامل کرنے پر غور کیا جا سکتا ہے۔

- پیرامیٹرز کی خودکار ایڈجسٹمنٹ: مختلف مارکیٹ ماحول کے مطابق EMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- سٹاپ لاس طریقہ کار کی بہتری: متحرک سٹاپ لاس یا مرکب سٹاپ لاس حکمت عملیوں کا اضافہ کیا جا سکتا ہے۔

- مارکیٹ ماحول کے تعین کا اضافہ: مارکیٹ کے ماحول کی درجہ بندی کے لیے اتار چڑھاؤ کے اشاریے شامل کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی متعدد EMA کراس اوورز کو ATR ڈائنامک سٹاپ لاس کے ساتھ ملا کر ایک ایسا تجارتی نظام تشکیل دیتی ہے جو رجحان کی پیروی اور رسک مینجمنٹ دونوں کو یکجا کرتا ہے۔ حکمت عملی کا بنیادی فائدہ متعدد وقتی ادوار کی تصدیق کا طریقہ کار اور متحرک پوزیشن مینجمنٹ ہے، لیکن اس میں سائیڈ وے مارکیٹ اور تاخیر کے خطرات کو بھی مدنظر رکھنا ضروری ہے۔ حجم کی تصدیق، رجحان کی شدت کے فلٹر جیسے بہتری کے طریقوں کو شامل کرکے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ عملی اطلاق میں، مختلف مارکیٹ ماحول اور تجارتی مصنوعات کی خصوصیات کی بنیاد پر پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

- 1