دو موونگ اوسط کا کراس اوور اور RSI موومنٹم آپٹیمائزیشن پر مبنی تجارتی حکمت عملی

جائزہ

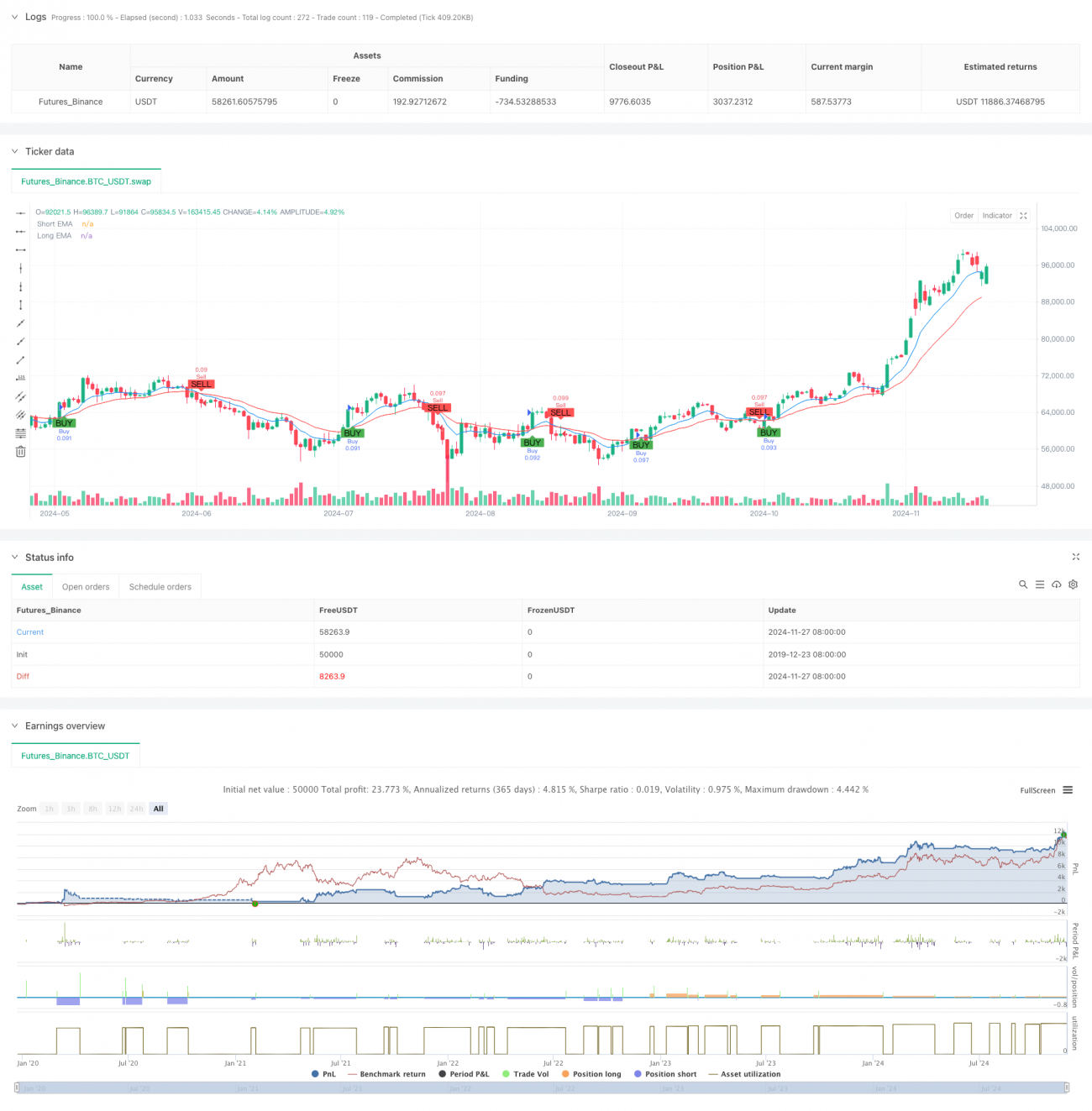

یہ حکمت عملی ایک دوہری موونگ ایوریج کراس اوور اور RSI انڈیکیٹر پر مبنی قلیل مدتی تجارتی نظام ہے۔ یہ حکمت عملی 9 اور 21 پیریڈ کے ایکسپونینشل موونگ ایوریج (EMA) کو رجحان کے تعین کے لیے استعمال کرتی ہے، اور ساتھ میں ریلٹیو سٹرینتھ انڈیکس (RSI) کو مومینٹم کی تصدیق کے طور پر استعمال کرتی ہے۔ مقررہ سٹاپ لاس اور ٹیک پرافٹ کے ذریعے رسک مینجمنٹ کی جاتی ہے۔ یہ حکمت عملی بنیادی طور پر 5 منٹ کی قلیل مدتی ٹریڈنگ کے لیے ہے، خاص طور پر زیادہ اتار چڑھاؤ والے بازار کے ماحول میں کارآمد ہے۔

حکمت عملی کے اصول

حکمت عملی کا بنیادی منطق دو تکنیکی اشاریوں کے ہم آہنگی پر مبنی ہے۔ پہلے، 9 پیریڈ اور 21 پیریڈ EMA کے کراس اوور کے ذریعے مارکیٹ کے رجحان کی سمت متعین کی جاتی ہے، جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے کراس کرتی ہے تو صعودی رجحان قائم سمجھا جاتا ہے، اور جب قلیل مدتی EMA طویل مدتی EMA کو نیچے سے کراس کرتی ہے تو مندی کا رجحان سمجھا جاتا ہے۔ دوم، RSI انڈیکیٹر کو مومینٹم کی تصدیق کے لیے استعمال کیا جاتا ہے، یعنی RSI کے زیادہ خریدے یا زیادہ فروخت کی حد میں ہونے کی بنیاد پر تجارتی سگنلز کو فلٹر کیا جاتا ہے۔ حکمت عملی میں پوزیشن کھولتے وقت 1% سٹاپ لاس اور 2% ٹیک پرافٹ مقرر کی جاتی ہے تاکہ رسک ریوارڈ ریشیو 1:2 کا انتظام حاصل ہو سکے۔

حکمت عملی کے فوائد

- واضح سگنلز: موونگ ایوریج کراس اوور اور RSI تصدیق کا دوہرا فلٹر جھوٹے سگنلز کو کم کرنے میں مدد دیتا ہے۔

- قابل قابو رسک: مقررہ فیصدی سٹاپ لاس اور ٹیک پرافٹ ہر تجارت کے رسک کو واضح اور قابل انتظام بناتے ہیں۔

- زیادہ آٹومیشن: حکمت عملی کا منطق واضح ہے اور پیرامیٹرز کو آسانی سے ایڈجسٹ کیا جا سکتا ہے، جس سے خودکار تجارت ممکن ہوتی ہے۔

- مضبوط موافقت: یہ حکمت عملی مختلف بازاروں کے مطابق ڈھل سکتی ہے، خاص طور پر واضح رجحان والے بازاروں میں بہترین کارکردگی دکھاتی ہے۔

- سادہ عمل: داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے تاجر آسانی سے عمل کر سکتے ہیں اور ٹریک کر سکتے ہیں۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: افقی طور پر حرکت کرنے والی مارکیٹ میں بار بار جھوٹے سگنل آ سکتے ہیں، جس سے لگاتار سٹاپ لاس لگ سکتے ہیں۔

- سلپیج کا خطرہ: 5 منٹ کی قلیل مدتی ٹریڈنگ میں بڑی سلپیج کا سامنا ہو سکتا ہے۔

- مقررہ سٹاپ لاس کا خطرہ: مقررہ فیصدی سٹاپ لاس تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا، خاص طور پر بہت زیادہ اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس بہت قریب آ سکتے ہیں۔

- نظامی خطرہ: جب مارکیٹ میں کوئی بڑا واقعہ پیش آتا ہے تو مقررہ سٹاپ لاس سرمائے کی مناسب حفاظت نہیں کر پاتے۔

حکمت عملی کو بہتر بنانے کے رخ

- متحرک سٹاپ لاس بہتری: ATR انڈیکیٹر کے مطابق سٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق ہو۔

- وقت کی فلٹریشن: تجارتی اوقات کی فلٹریشن شامل کی جا سکتی ہے تاکہ تیز اتار چڑھاؤ یا کم لیکویڈیٹی والے اوقات سے بچا جا سکے۔

- رجحان کی مضبوطی کی تصدیق: ADX انڈیکیٹر شامل کر کے رجحان کی مضبوطی کی تصدیق کی جا سکتی ہے، اور صرف واضح رجحان میں تجارت کی جا سکتی ہے۔

- پوزیشن سائز مینجمنٹ بہتری: مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کی نیٹ ویلیو کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ کے ماحول کی شناخت: مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز استعمال کرنے کے لیے مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج کراس اوور اور RSI انڈیکیٹر کو ملا کر ایک نسبتاً مکمل قلیل مدتی تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کے فوائد واضح سگنلز اور قابل قابو رسک ہیں، لیکن اس میں کچھ بہتری کی گنجائش بھی ہے۔ متحرک سٹاپ لاس، وقت کی فلٹریشن وغیرہ شامل کر کے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ ایک بنیادی اور واضح منطق پر مبنی تجارتی حکمت عملی ہے جو قلیل مدتی تجارت کے لیے بنیادی فریم ورک کے طور پر استعمال کی جا سکتی ہے اور مزید بہتری کے لیے موزوں ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1