دو موونگ ایوریج اور ریلیٹیو سٹرینتھ کا مخلوط خودکار حکمت عملی

جائزہ

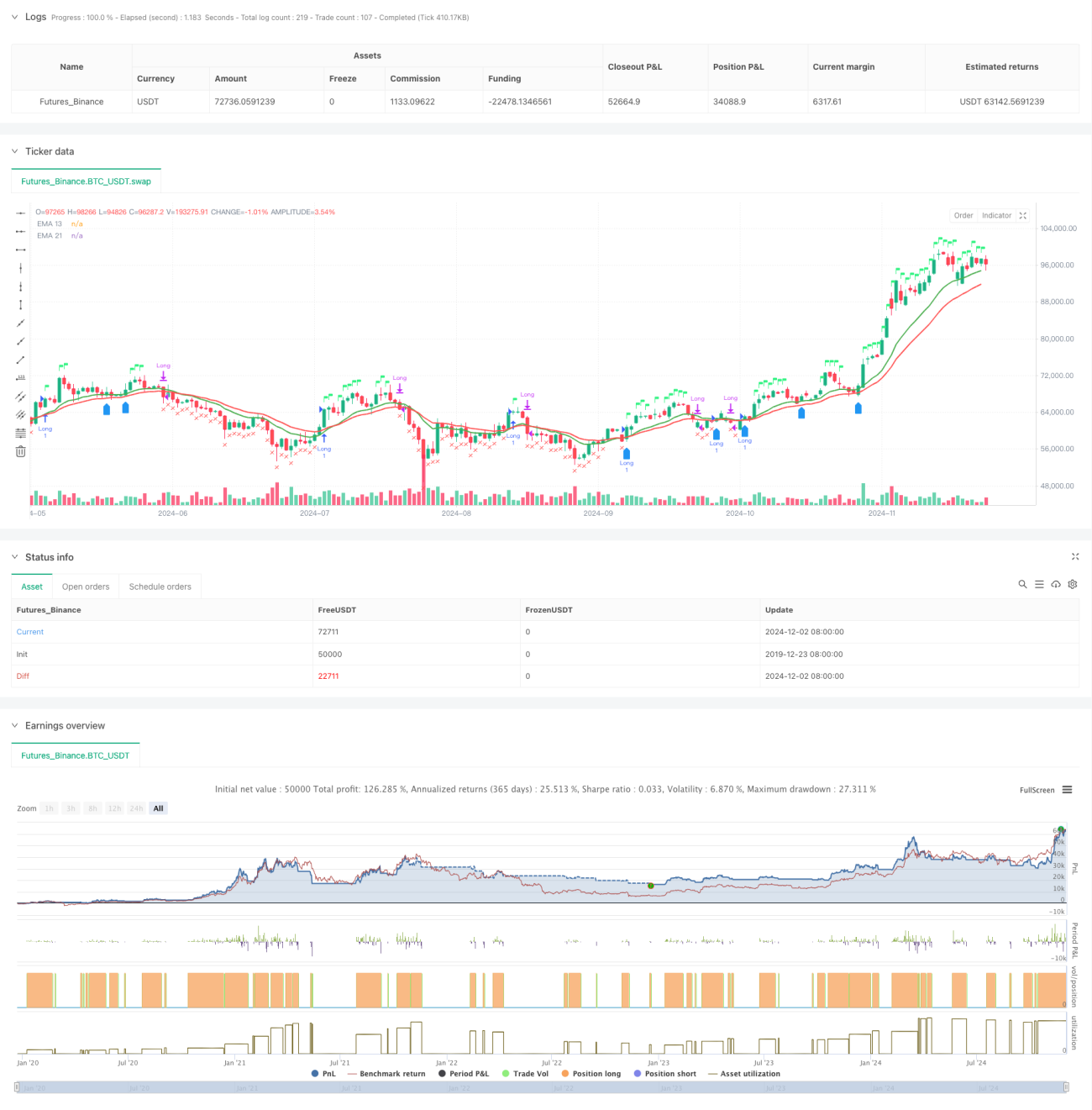

یہ حکمت عملی ایک جامع ٹریڈنگ سسٹم ہے جو دوہری موونگ ایوریج سسٹم، نسبتاً طاقت کے اشاریہ (RSI) اور نسبتاً طاقت (RS) کے تجزیے کو یکجا کرتی ہے۔ حکمت عملی 13 اور 21 دنوں کی ایکسپونینشل موونگ ایوریج (EMA) کے کراس اوور سے رجحان کی تصدیق کرتی ہے، اور ساتھ ہی RSI اور بینچ مارک انڈیکس کی نسبت RS ویلیو کو استعمال کرتے ہوئے ٹریڈنگ سگنلز کی تصدیق کرتی ہے، جس سے ایک کثیر جہتی فیصلہ سازی کا طریقہ کار تشکیل پاتا ہے۔ اس حکمت عملی میں 52 ہفتوں کی بلند ترین سطح پر مبنی رسک کنٹرول میکانزم اور دوبارہ داخلے کی شرائط کا تعین بھی شامل ہے۔

حکمت عملی کے اصول

یہ حکمت عملی متعدد سگنل تصدیقی میکانزم استعمال کرتی ہے:

- داخلے کے سگنل کے لیے درج ذیل شرائط کا بیک وقت پورا ہونا ضروری ہے:

- EMA13 کا EMA21 کو اوپر سے کراس کرنا یا قیمت کا EMA13 سے اوپر ہونا

- RSI کا 60 سے زیادہ ہونا

- نسبتاً طاقت (RS) کا مثبت ہونا

- خارج ہونے کی شرائط میں شامل ہیں:

- قیمت کا EMA21 سے نیچے گرنا

- RSI کا 50 سے کم ہونا

- RS کا منفی ہو جانا

- دوبارہ داخلے کی شرائط:

- قیمت کا EMA13 کو اوپر سے کراس کرنا اور EMA13 کا EMA21 سے زیادہ ہونا

- RS کا مثبت رہنا

- یا قیمت کا پچھلے ہفتے کی بلند ترین سطح کو توڑنا

حکمت عملی کے فوائد

- متعدد سگنل تصدیقی میکانزم جھوٹے بریک آؤٹ کے خطرے کو کم کرتا ہے

- نسبتاً طاقت کے تجزیے کو شامل کرکے مضبوط اثاثوں کی مؤثر طریقے سے چھانٹی کرتا ہے

- خودکار وقت کے دورانیے کی ایڈجسٹمنٹ کا طریقہ کار استعمال کرتا ہے

- مکمل رسک کنٹرول سسٹم رکھتا ہے

- ذہین دوبارہ داخلے کا طریقہ کار شامل ہے

- حقیقی وقت میں ٹریڈنگ کی حالت کی بصری نمائش فراہم کرتا ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ ہو سکتی ہے

- متعدد اشاریوں پر انحصار سگنلز میں تاخیر کا سبب بن سکتا ہے

- مقررہ RSI حدیں ہر مارکیٹ کے ماحول کے لیے موزوں نہیں ہو سکتیں

- نسبتاً طاقت کا حساب بینچ مارک انڈیکس کی درستگی پر منحصر ہے

- 52 ہفتوں کی بلند ترین سطح پر اسٹاپ لاس بہت زیادہ نرم ہو سکتی ہے

حکمت عملی کی بہتری کے لیے تجاویز

- خودکار RSI حدود متعارف کرانا

- دوبارہ داخلے کی شرائط کے فیصلہ سازی کے منطق کو بہتر بنانا

- ٹریڈنگ والیوم کا تجزیہ شامل کرنا

- منافع بندی اور اسٹاپ لاس کے میکانزم کو بہتر بنانا

- وولیٹیلیٹی فلٹر شامل کرنا

- نسبتاً طاقت کے حساب کے دورانیے کو بہتر بنانا

خلاصہ

یہ حکمت عملی تکنیکی تجزیے اور نسبتاً طاقت کے تجزیے کو یکجا کرکے ایک جامع ٹریڈنگ سسٹم تشکیل دیتی ہے۔ اس کے متعدد سگنل تصدیقی میکانزم اور رسک کنٹرول سسٹم اسے عملی طور پر مضبوط بناتے ہیں۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔ اس حکمت عملی کے کامیاب نفاذ کے لیے ٹریڈر کو مارکیٹ کی گہری سمجھ اور مخصوص ٹریڈنگ اثاثوں کی خصوصیات کے مطابق مناسب پیرامیٹر ایڈجسٹمنٹ کی ضرورت ہوگی۔

- 1