اعلی تعدد مخلوط تکنیکی تجزیہ مقداری حکمت عملی

جائزہ

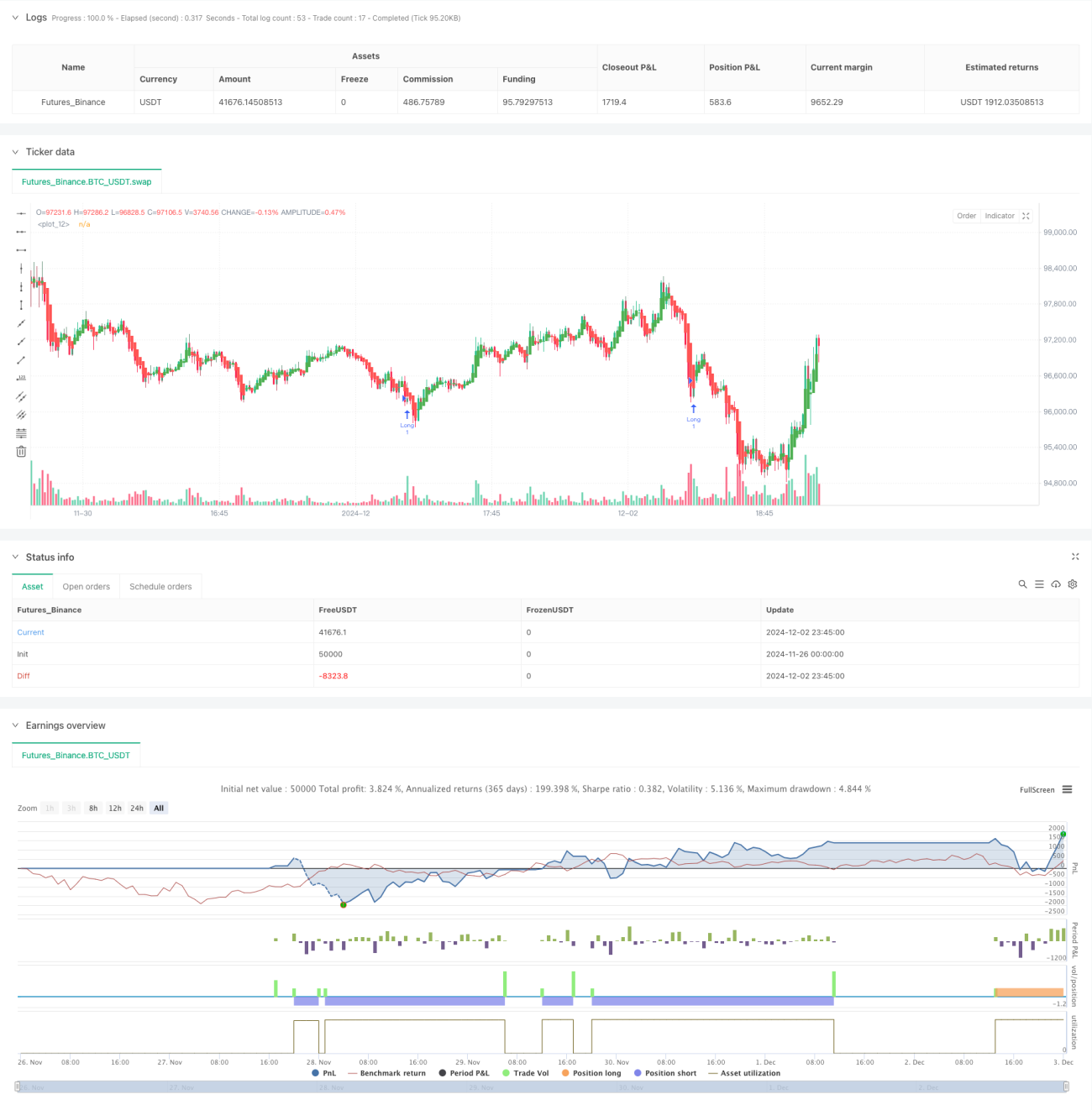

یہ حکمت عملی ایک کثیر تکنیکی اشاروں پر مبنی اعلی تعدد مقداری تجارتی حکمت عملی ہے۔ یہ موم بتی چارٹ پیٹرن تجزیہ، رجحان کی پیروی، اور رفتار کے اشاروں کو یکجا کرتی ہے، اور کثیر جہتی سگنل کی تصدیق کے ذریعے تجارت کی درستگی کو بڑھاتی ہے۔ حکمت عملی 1:3 کے خطرے سے منافع کے تناسب کا استعمال کرتی ہے، اور یہ قدامت پسند سرمایہ انتظامی طریقہ کار اتار چڑھاؤ والی مارکیٹ میں مستحکم منافع برقرار رکھنے میں مدد کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین اہم تکنیکی اشاروں کے اشتراک پر مبنی ہے۔ سب سے پہلے، ہائیکن آشی (ہموار K-لائن) کا استعمال مارکیٹ کے شور کو فلٹر کرنے اور واضح رجحان کی سمت فراہم کرنے کے لیے کیا جاتا ہے۔ دوسرا، بولنگر بینڈز کا استعمال زیادہ خریدی اور زیادہ فروخت کے علاقوں کی شناخت کے لیے کیا جاتا ہے، جبکہ متحرک مدد اور مزاحمت کی سطحیں فراہم کرتا ہے۔ تیسرا، رشتہ دار طاقت کے اشاریہ (RSI) کی اسٹاکسٹک قیمت قیمت کی رفتار کی تصدیق اور رجحان کی پائیداری کا اندازہ لگانے کے لیے استعمال ہوتی ہے۔ حکمت عملی ATR اشارے کو بھی ضم کرتی ہے تاکہ نقصان روکنے اور منافع لینے کے اہداف کو متحرک طور پر سیٹ کیا جا سکے، جس سے رسک مینجمنٹ زیادہ لچکدار ہو جاتا ہے۔

حکمت عملی کے فوائد

- متعدد سگنل تصدیقی میکانزم جھوٹے سگنلز کے اثرات کو نمایاں طور پر کم کرتا ہے۔

- متحرک نقصان روکنے اور منافع لینے کی ترتیبات مارکیٹ کے اتار چڑھاؤ کے مطابق حکمت عملی کی موافقت کی صلاحیت کو بڑھاتی ہیں۔

- سخت خطرے سے منافع کا تناسب (1:3) طویل مدتی مستحکم منافع میں مدد کرتا ہے۔

- ATR پر مبنی پوزیشن مینجمنٹ کا طریقہ حکمت عملی کو اچھی توسیع پذیری فراہم کرتا ہے۔

- حکمت عملی کا منطق سادہ اور واضح ہے، سمجھنے اور برقرار رکھنے میں آسان ہے۔

حکمت عملی کے خطرات

- اعلی تعدد تجارت کو زیادہ تجارتی اخراجات کا سامنا کرنا پڑ سکتا ہے۔

- تیز اتار چڑھاؤ والی مارکیٹ میں سلپج ممکن ہے۔

- متعدد اشارے سگنل میں تاخیر کا سبب بن سکتے ہیں۔

- مقررہ خطرے سے منافع کا تناسب بعض مارکیٹ حالات میں مواقع کھو سکتا ہے۔

ان خطرات پر قابو پانے کے لیے سخت سرمایہ انتظام اور باقاعدہ بیک ٹیسٹنگ کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کی سمت

- خود کار موافقت پذیر اشارے کے پیرامیٹرز متعارف کروائیں تاکہ مختلف مارکیٹ ماحول کے مطابق حکمت عملی کی موافقت بڑھ سکے۔

- حجم کا تجزیہ شامل کریں تاکہ سگنل کی قابل اعتمادی بڑھے۔

- متحرک خطرے سے منافع کے تناسب کی ایڈجسٹمنٹ میکانزم تیار کریں۔

- مارکیٹ کے اتار چڑھاؤ کا فلٹر شامل کریں، زیادہ اتار چڑھاؤ کے دوران تجارتی تعدد کو ایڈجسٹ کریں۔

- پیرامیٹر انتخاب کو بہتر بنانے کے لیے مشین لرننگ الگورتھم متعارف کروانے پر غور کریں۔

خلاصہ

یہ ایک حکمت عملی ہے جو کلاسیکی تکنیکی تجزیہ کے طریقوں کو جدید مقداری تجارتی تصورات کے ساتھ جوڑتی ہے۔ متعدد اشاروں کے استعمال کے ذریعے، یہ مضبوطی کو یقینی بناتے ہوئے اعلیٰ منافع حاصل کرتی ہے۔ حکمت عملی کی توسیع پذیری اور لچک اسے مختلف مارکیٹ ماحول کے لیے موزوں بناتی ہے، لیکن تاجروں کو احتیاط سے خطرات پر قابو پانے اور باقاعدگی سے پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔

- 1