متعدد RSI-EMA مومینٹم ہیج پوزیشن بڑھانے کی حکمت عملی

جائزہ

یہ RSI انڈیکیٹر اور EMA اوسط پر مبنی ایک مومینٹم ہیجنگ ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی دوہرے RSI ٹائم پیریڈ (RSI-14 اور RSI-2) کو تین EMA اوسط (50، 100، 200) کے ساتھ ملا کر مارکیٹ کے رجحان میں تبدیلی کے مواقع تلاش کرتی ہے، اور متحرک پوزیشن مینجمنٹ کے ذریعے ہیجنگ اثر حاصل کرتی ہے۔ حکمت عملی کی بنیادی خصوصیت یہ ہے کہ جب داخلے کی شرائط پوری ہوتی ہیں تو بتدریج پوزیشن بڑھائی جاتی ہے، جبکہ RSI کے انتہائی خرید/فروخت کی بنیاد پر منافع لینے کی شرائط مقرر کی گئی ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی RSI-14 اور RSI-2 دو مختلف ادوار کے رشتہ دار طاقت انڈیکس، اور EMA-50، EMA-100 اور EMA-200 تین اوسط استعمال کرتی ہے تاکہ تجارتی سگنلز کا تعین کیا جا سکے۔ لمبی پوزیشن کے لیے شرط یہ ہے کہ RSI-14 31 سے کم ہو اور RSI-2 10 سے اوپر کی طرف توڑے، جبکہ تینوں اوسط منفی ترتیب میں ہوں (EMA-50 < EMA-100 < EMA-200)۔ مختصر پوزیشن کے لیے شرط اس کے برعکس ہے: RSI-14 69 سے زیادہ ہو اور RSI-2 90 سے نیچے کی طرف توڑے، جبکہ تینوں اوسط مثبت ترتیب میں ہوں (EMA-50 > EMA-100 > EMA-200)۔ حکمت عملی 20 گنا لیوریج استعمال کرتی ہے اور ہر تجارت میں موجودہ ایکویٹی کی بنیاد پر متحرک طور پر تجارتی حجم کا حساب لگاتی ہے۔ جب موجودہ پوزیشن شرائط پوری کرتی ہے تو نئی پوزیشن موجودہ پوزیشن کے دوگنے حجم کے ساتھ کھولی جاتی ہے۔ منافع لینے کی شرط RSI انڈیکیٹر کے مخالف سمت میں توڑنے پر مبنی ہے۔

حکمت عملی کے فوائد

- متعدد تکنیکی انڈیکیٹرز کی عبوری تصدیق، سگنل کی وشوسنییتا میں اضافہ

- متحرک پوزیشن مینجمنٹ، مارکیٹ کے حالات کے مطابق پوزیشن کو لچکدار طریقے سے ایڈجسٹ کر سکتے ہیں

- دو طرفہ تجارتی میکانزم، لمبی اور مختصر دونوں سمتوں میں منافع حاصل کر سکتے ہیں

- خودکار منافع لینے کی شرط، وقت سے پہلے باہر نکلنے سے بچتا ہے

- گرافیکل انٹرفیس تجارتی سگنلز اور مارکیٹ کی حالت کو واضح طور پر ظاہر کرتا ہے

- ہیجنگ میکانزم یک طرفہ خطرے کی نمائش کو کم کر سکتا ہے

- ایکویٹی پر مبنی متحرک پوزیشن کا حساب، خطرے کا زیادہ مناسب کنٹرول

حکمت عملی کے خطرات

- زیادہ لیوریج تناسب (20x) بڑے اکاؤنٹ ختم ہونے کے خطرے کا باعث بن سکتا ہے

- بڑھتی ہوئی پوزیشن مارکیٹ کے شدید اتار چڑھاؤ کے دوران بھاری نقصان کا سبب بن سکتی ہے

- نقصان روکنے کی شرط نہ ہونے کی وجہ سے مسلسل گراوٹ کا خطرہ ہو سکتا ہے

- RSI انڈیکیٹر سائیڈ وے مارکیٹ میں جھوٹے سگنل پیدا کر سکتا ہے

- متعدد تکنیکی انڈیکیٹرز کا مجموعہ تجارتی مواقع کو کم کر سکتا ہے

- پوزیشن مینجمنٹ کا طریقہ مسلسل ایک سمت کی تجارت میں بہت زیادہ خطرہ جمع کر سکتا ہے

حکمت عملی کی بہتری کی سمت

- خودکار نقصان روکنے کا میکانزم متعارف کروائیں، جیسے ATR یا اتار چڑھاؤ پر مبنی متحرک نقصان روکنا

- لیوریج تناسب کو بہتر بنائیں، مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کرنے پر غور کریں

- وقت کا فلٹر شامل کریں، کم اتار چڑھاؤ کے دوران تجارت سے گریز کریں

- حجم کا انڈیکیٹر متعارف کروائیں، سگنل کی وشوسنییتا میں اضافہ کریں

- پوزیشن میں اضافے کے تناسب کو بہتر بنائیں، زیادہ سے زیادہ پوزیشن کی حد مقرر کرنے پر غور کریں

- رجحان کی طاقت کا فلٹر شامل کریں، کمزور رجحان میں تجارت سے گریز کریں

- رسک مینجمنٹ میکانزم کو مکمل کریں، جیسے روزانہ زیادہ سے زیادہ نقصان کی حد مقرر کرنا

خلاصہ

یہ ایک جامع حکمت عملی ہے جو مومینٹم اور رجحان کو یکجا کرتی ہے، اور متعدد تکنیکی انڈیکیٹرز کے استعمال سے تجارت کی درستگی کو بڑھاتی ہے۔ حکمت عملی کا نیا پہلو متحرک پوزیشن مینجمنٹ اور ہیجنگ میکانزم ہے، لیکن اس کے ساتھ ساتھ یہ زیادہ خطرہ بھی لاتی ہے۔ رسک کنٹرول میکانزم کو بہتر بنا کر اور مزید فلٹرنگ شرائط متعارف کروا کر، یہ حکمت عملی حقیقی تجارت میں بہتر کارکردگی دکھا سکتی ہے۔ تجویز ہے کہ لائیو ٹریڈنگ سے پہلے مکمل بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کی جائے۔

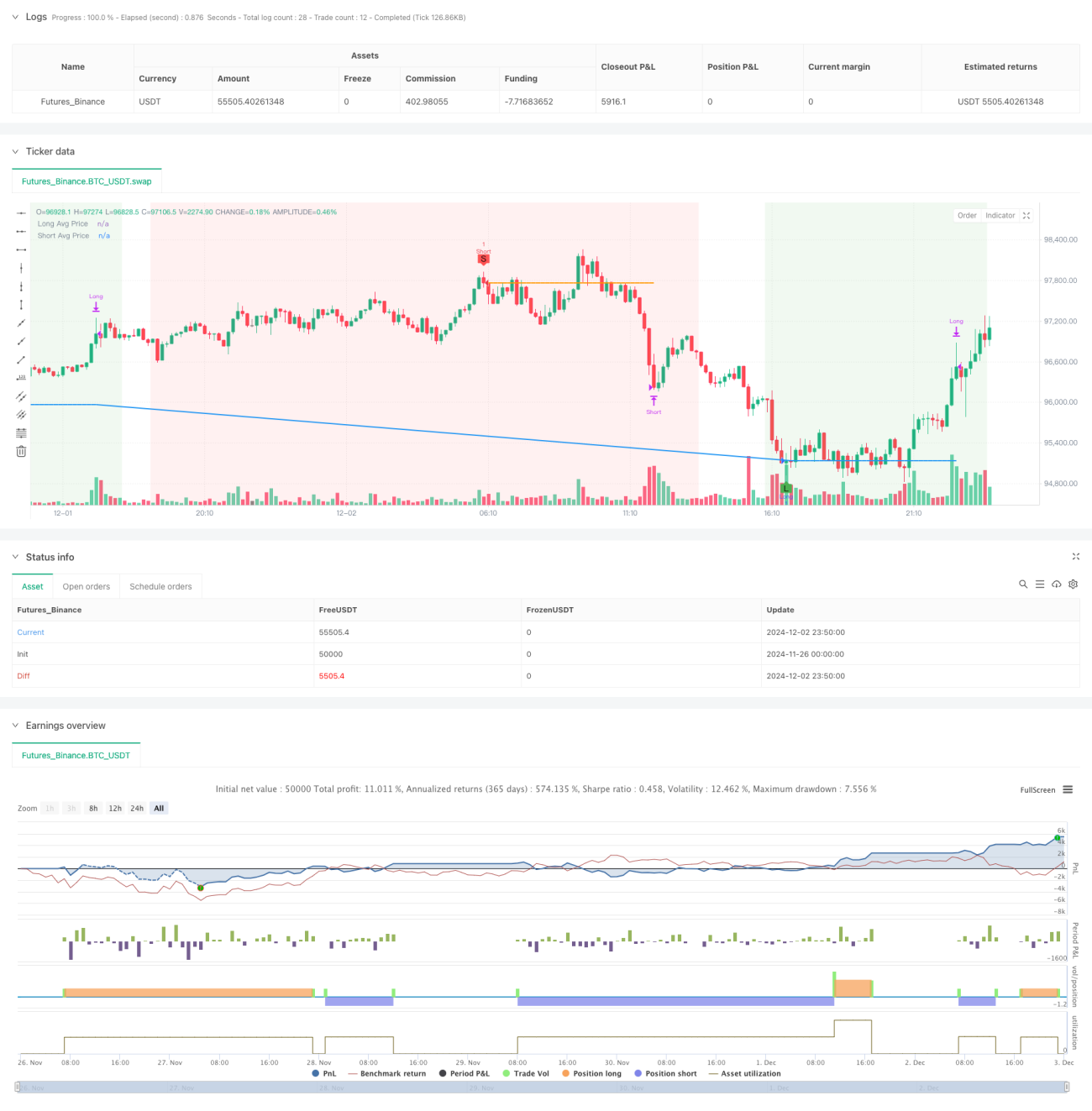

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1