جائزہ

یہ حکمت عملی ایک اعلیٰ درجے کا تجارتی نظام ہے جو پوائنٹ (Pivot Point) تجزیہ پر مبنی ہے، جس میں مارکیٹ کے اہم موڑ کی نشاندہی کرکے ممکنہ رجحان (Trend) کی تبدیلی کی پیش گوئی کی جاتی ہے۔ حکمت عملی "پوائنٹس کے پوائنٹس" کے اختراعی طریقے کو استعمال کرتی ہے، جس میں پوزیشن مینجمنٹ کے لیے ATR (Average True Range) نامی اتار چڑھاؤ کے اشاریے کو شامل کیا گیا ہے، جس سے ایک مکمل تجارتی نظام تشکیل پاتا ہے۔ یہ حکمت عملی متعدد مارکیٹوں پر لاگو ہوتی ہے اور مختلف مارکیٹوں کی خصوصیات کے مطابق پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی تصور دو سطحوں کے پوائنٹ تجزیے کے ذریعے مارکیٹ میں تبدیلی کے مواقع کی شناخت کرنا ہے۔ پہلی سطح کے پوائنٹس بنیادی اونچ نیچ (High/Low) ہیں، جبکہ دوسری سطح کے پوائنٹس ان میں سے وہ نمایاں موڑ ہیں جنہیں منتخب کیا جاتا ہے۔ جب قیمت ان اہم حدود کو عبور کرتی ہے تو نظام تجارتی سگنل پیدا کرتا ہے۔ اس کے ساتھ، حکمت عملی مارکیٹ کے اتار چڑھاؤ کی پیمائش کے لیے ATR اشاریے کا استعمال کرتی ہے تاکہ نقصان روکنے (Stop-Loss) اور منافع لینے (Take-Profit) کی جگہیں اور پوزیشن کا سائز طے کیا جا سکے۔

حکمت عملی کے فوائد

- موافقت: حکمت عملی مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہے، پیرامیٹرز کو ایڈجسٹ کرکے مختلف اتار چڑھاؤ کی سطحوں کے مطابق ڈھالا جا سکتا ہے۔

- مکمل رسک مینجمنٹ: ATR کے ذریعے متحرک نقصان روکنے (Dynamic Stop-Loss) کا تعین، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود تحفظ کے اقدامات کو ایڈجسٹ کرتا ہے۔

- کثیر سطحی تصدیق: دو سطحوں کے پوائنٹ تجزیے سے جھوٹے بریک آؤٹ (False Breakout) کا خطرہ کم ہو جاتا ہے۔

- لچکدار پوزیشن مینجمنٹ: اکاؤنٹ کے سائز اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کیا جاتا ہے۔

- واضح انٹری کے قواعد: سگنل کی تصدیق کا واضح طریقہ کار، جس سے ذاتی فیصلے کم ہوتے ہیں۔

حکمت عملی کے خطرات

- سلپیج (Slippage) کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹ میں بڑی سلپیج کا سامنا ہو سکتا ہے۔

- جھوٹے بریک آؤٹ کا خطرہ: مارکیٹ کے اتار چڑھاؤ کے دوران غلط سگنل پیدا ہو سکتے ہیں۔

- زیادہ لیوریج (Leverage) کا خطرہ: نامناسب استعمال سے شدید نقصان ہو سکتا ہے۔

- پیرامیٹرز کی بہتر بنانے کا خطرہ: ضرورت سے زیادہ بہتر بنانے (Over-optimization) سے اوور فٹنگ (Overfitting) ہو سکتی ہے۔

حکمت عملی کی بہتری کے لیے سمت

- سگنل فلٹر: مرکزی رجحان کی سمت میں ہی تجارت کرنے کے لیے رجحان فلٹر (Trend Filter) شامل کیا جا سکتا ہے۔

- متحرک پیرامیٹرز: مارکیٹ کی حالت کے مطابق خود بخود پوائنٹ کے پیرامیٹرز کو ایڈجسٹ کرنا۔

- متعدد ٹائم فریم: صحت کو بہتر بنانے کے لیے متعدد ٹائم فریموں سے تصدیق شامل کرنا۔

- ذہین نقصان روکنے: زیادہ ذہین نقصان روکنے کی حکمت عملی جیسے ٹریلنگ سٹاپ (Trailing Stop) تیار کرنا۔

- رسک کنٹرول: مزید رسک کنٹرول اقدامات جیسے ارتباطی تجزیہ (Correlation Analysis) شامل کرنا۔

خلاصہ

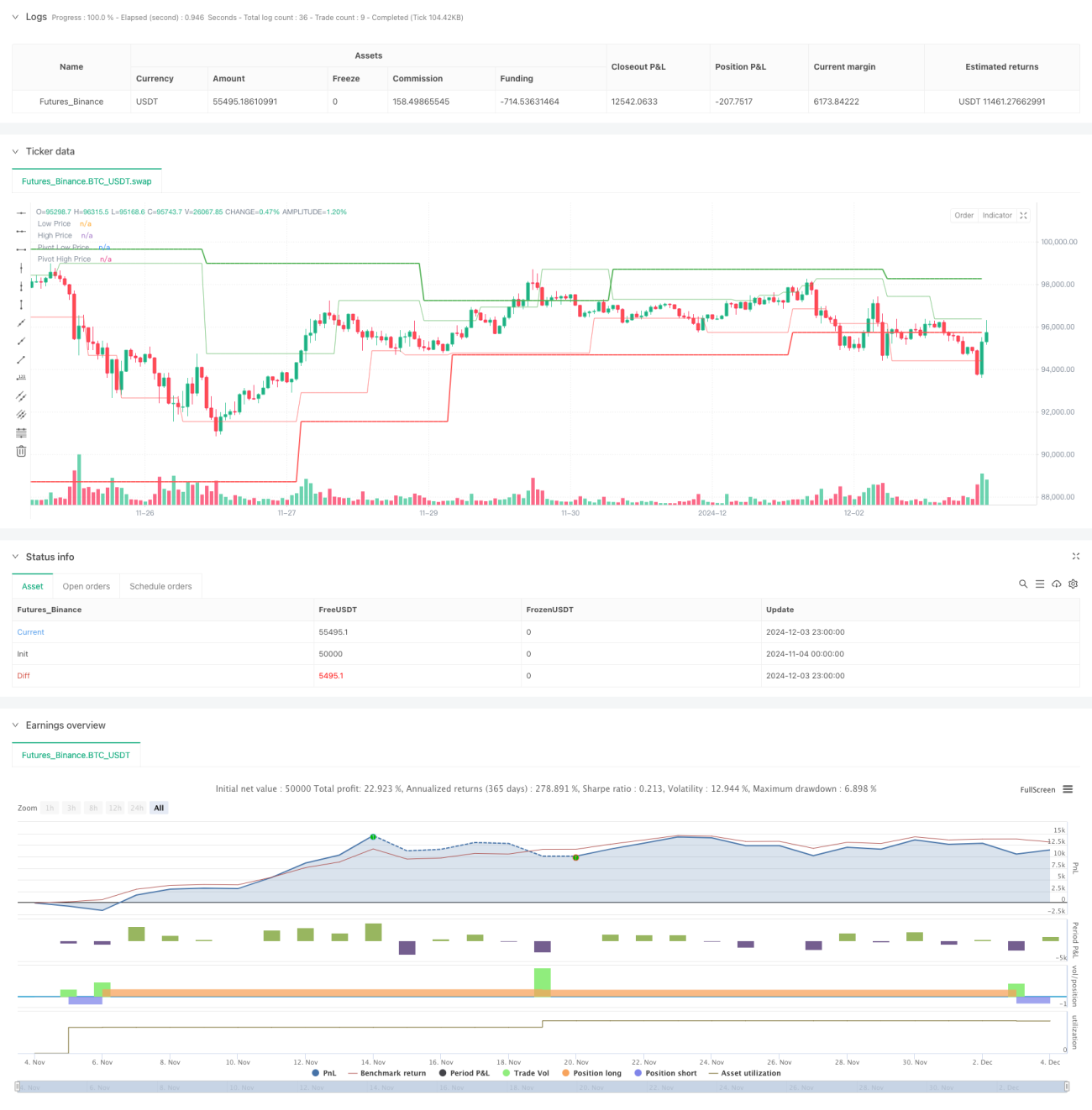

یہ ایک اچھی طرح سے تیار کردہ رجحان کی تبدیلی (Trend Reversal) کی تجارتی حکمت عملی ہے، جو دوہری سطح کے پوائنٹ تجزیے اور ATR اتار چڑھاؤ کے انتظام کے ذریعے ایک مستحکم تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کی اعلی موافقت اور مکمل رسک مینجمنٹ میں ہے، لیکن پھر بھی تاجروں کو لیوریج کا احتیاط سے استعمال کرنا ہوگا اور پیرامیٹرز کو مسلسل بہتر بنانا ہوگا۔ تجویز کردہ بہتری کی سمتوں سے حکمت عملی میں مزید گنجائش ہے۔ یہ حکمت عملی محتاط تاجروں کے لیے موزوں ہے اور ایک ایسا تجارتی نظام ہے جس پر گہرائی سے تحقیق اور عمل کیا جانا چاہیے۔

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot of Pivot Reversal Strategy [MAD]", shorttitle="PoP Reversal Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs with Tooltips- 1