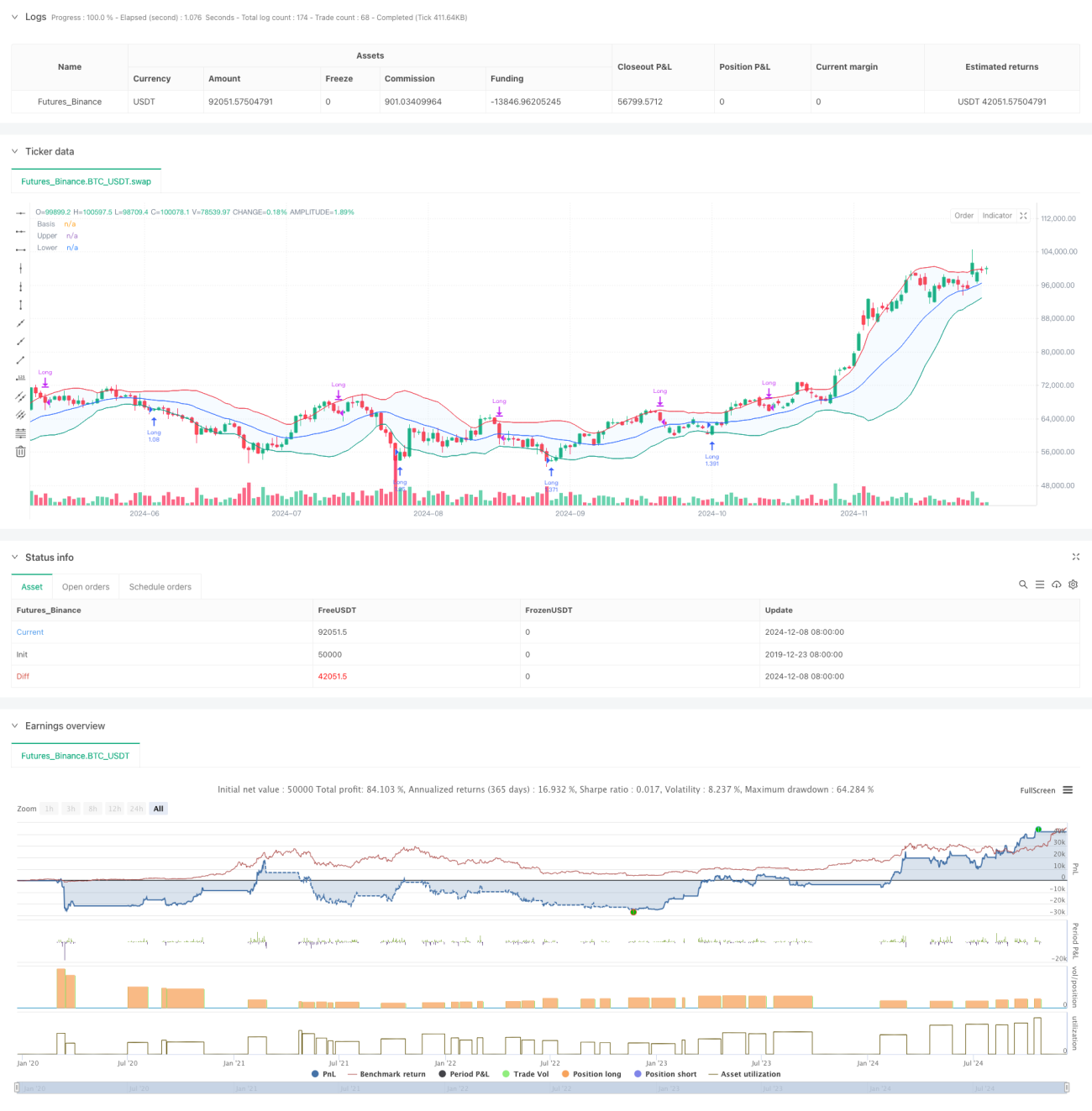

جائزہ

یہ حکمت عملی ایک ذہین ٹریڈنگ سسٹم ہے جو بولنجر بینڈز اور ATR انڈیکیٹر پر مبنی ہے۔ اس میں کثیر سطحی منافع بند کرنے اور نقصان بند کرنے کے طریقہ کار شامل ہیں۔ یہ حکمت عملی بنیادی طور پر بولنجر بینڈ کے نچلے بینڈ کے قریب ریورسل سگنلز کی نشاندہی کرکے لانگ پوزیشن میں داخل ہوتی ہے اور رسک مینجمنٹ کے لیے متحرک ٹریلنگ اسٹاپ لاس استعمال کرتی ہے۔ سسٹم 20% کے منافع کے ہدف اور 12% کے اسٹاپ لاس کا تعین کرتا ہے، جبکہ ATR انڈیکیٹر کی مدد سے متحرک ٹریلنگ اسٹاپ لاس کو بھی شامل کرتا ہے، جو منافع کو محفوظ رکھنے کے ساتھ ساتھ رجحان کو مناسب جگہ دیتا ہے۔

حکمت عملی کے اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم حصے شامل ہیں:

- داخلے کی شرط: سرخ موم بتی کے بولنجر بینڈ کے نچلے بینڈ کو چھونے کے بعد سبز موم بتی کا ظاہر ہونا۔ یہ شکل عام طور پر ممکنہ ریورسل سگنل کی نشاندہی کرتی ہے۔

- مووِنگ ایوریج کا انتخاب: کئی اقسام کی مووِنگ ایوریجز (SMA, EMA, SMMA, WMA, VWMA) کو سپورٹ کرتا ہے، ڈیفالٹ 20 پیریڈ SMA ہے۔

- بولنجر بینڈ پیرامیٹرز: بینڈوڈتھ کے لیے 1.5 معیاری انحراف کا استعمال، جو روایتی 2 معیاری انحراف سے زیادہ قدامت پسند ہے۔

- منافع بند کرنے کا طریقہ کار: 20% کا ابتدائی منافع کا ہدف مقرر کرتا ہے۔

- نقصان بند کرنے کا طریقہ کار: سرمایہ کی حفاظت کے لیے 12% کا مقررہ اسٹاپ لاس مقرر کرتا ہے۔

- متحرک ٹریلنگ اسٹاپ لاس:

- قیمت ہدف منافع کی سطح تک پہنچنے کے بعد ATR ٹریلنگ اسٹاپ کو فعال کرتا ہے۔

- بولنجر بینڈ کے اوپری بینڈ کو چھونے کے بعد ATR متحرک ٹریلنگ اسٹاپ کو شروع کرتا ہے۔

- ٹریلنگ اسٹاپ کے فاصلے کو متحرک طور پر ایڈجسٹ کرنے کے لیے ATR ضرب کا استعمال کرتا ہے۔

حکمت عملی کے فوائد

- کثیر سطحی رسک کنٹرول:

- مقررہ اسٹاپ لاس سرمایہ کی حفاظت کرتا ہے۔

- متحرک ٹریلنگ اسٹاپ منافع کو محفوظ رکھتا ہے۔

- بولنجر بینڈ کے اوپری بینڈ سے متحرک ہونے والا متحرک اسٹاپ اضافی تحفظ فراہم کرتا ہے۔

- لچکدار مووِنگ ایوریج کا انتخاب حکمت عملی کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنے دیتا ہے۔

- ATR انڈیکیٹر کے ساتھ متحرک ٹریلنگ اسٹاپ مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو سکتا ہے، جلد باہر نکلنے سے بچاتا ہے۔

- داخلے کے سگنل قیمت کی شکل اور تکنیکی انڈیکیٹرز کو ملاتے ہیں، جس سے سگنلز کی قابل اعتمادی میں اضافہ ہوتا ہے۔

- پوزیشن مینجمنٹ اور ٹریڈنگ لاگت کی سیٹنگ کو سپورٹ کرتا ہے، جو حقیقی ٹریڈنگ کے ماحول کے قریب ہے۔

حکمت عملی کے خطرات

- تیزی سے اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ ہو سکتی ہے، جس سے ٹریڈنگ کے اخراجات بڑھ جاتے ہیں۔

- کچھ زیادہ اتار چڑھاؤ والی مارکیٹوں میں 12% کا مقررہ اسٹاپ لاس بہت چھوٹا ہو سکتا ہے۔

- بولنجر بینڈ کے سگنل رجحان والی مارکیٹ میں جھوٹے سگنل پیدا کر سکتے ہیں۔

- شدید اتار چڑھاؤ کے دوران ATR ٹریلنگ اسٹاپ بڑی واپسی کا باعث بن سکتا ہے۔

کمی کے اقدامات:

- بڑے ٹائم فریم (30 منٹ سے 1 گھنٹہ) پر استعمال کرنے کی سفارش کی جاتی ہے۔

- مخصوص پروڈکٹ کی خصوصیات کے مطابق اسٹاپ لاس کے تناسب کو ایڈجسٹ کیا جا سکتا ہے۔

- جھوٹے سگنلز کو کم کرنے کے لیے رجحان فلٹر شامل کرنے پر غور کریں۔

- مختلف مارکیٹ کے حالات کے مطابق ATR ضرب کو متحرک طور پر ایڈجسٹ کریں۔

حکمت عملی کی بہتری کے پہلو

- داخلے کی بہتری:

- والیوم کی تصدیق کا طریقہ کار شامل کرنا۔

- سگنلز کو فلٹر کرنے کے لیے رجحان کی طاقت کا انڈیکیٹر شامل کرنا۔

- فیصلے میں مدد کے لیے مومینٹم انڈیکیٹر شامل کرنے پر غور کرنا۔

- اسٹاپ لاس کی بہتری:

- مقررہ اسٹاپ لاس کو ATR پر مبنی متحرک اسٹاپ لاس میں تبدیل کرنا۔

- خودکار اسٹاپ لاس الگورتھم تیار کرنا۔

- اتار چڑھاؤ کے مطابق اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنا۔

- مووِنگ ایوریج کی بہتری:

- مختلف پیریڈ کے امتزاج کی جانچ کرنا۔

- خودکار پیریڈ کے طریقوں پر تحقیق کرنا۔

- مووِنگ ایوریج کی جگہ قیمت کے رویے کو استعمال کرنے پر غور کرنا۔

- پوزیشن مینجمنٹ کی بہتری:

- اتار چڑھاؤ پر مبنی پوزیشن مینجمنٹ سسٹم تیار کرنا۔

- مرحلہ وار پوزیشن کھولنے اور بند کرنے کا طریقہ کار نافذ کرنا۔

- رسک ایکسپوژر کنٹرول شامل کرنا۔

خلاصہ

یہ حکمت عملی بولنجر بینڈز اور ATR انڈیکیٹر کے ذریعے ایک کثیر سطحی ٹریڈنگ سسٹم تشکیل دیتی ہے، جو داخلے، اسٹاپ لاس اور منافع بند کرنے میں متحرک انتظام کے طریقے استعمال کرتی ہے۔ حکمت عملی کا فائدہ اس کے مکمل رسک کنٹرول سسٹم اور مارکیٹ کے اتار چڑھاؤ کے مطابق خود کو ڈھالنے کی صلاحیت ہے۔ تجویز کردہ بہتری کے پہلوؤں کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش ہے۔ یہ خاص طور پر بڑے ٹائم فریم پر استعمال کے لیے موزوں ہے، اور اعلیٰ معیار کے اثاثے رکھنے والے سرمایہ کاروں کے لیے پوزیشن کھولنے اور بند کرنے کے اوقات کو بہتر بنانے میں مددگار ثابت ہو سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1