خلاصہ

یہ حکمت عملی MACD (مووینگ ایوریج کنورجنس ڈائیورجنس) اور لکیری ریگریشن سلوپ (LRS) کا ایک ذہین تجارتی نظام ہے۔ یہ حکمت عملی مختلف مووینگ ایوریج طریقوں کے امتزاج سے MACD انڈیکیٹر کے حساب کو بہتر بناتی ہے اور تجارتی سگنلز کی وشوسنییتا بڑھانے کے لیے لکیری ریگریشن تجزیہ متعارف کراتی ہے۔ یہ حکمت عملی تاجر کو لچک فراہم کرتی ہے کہ وہ تجارتی سگنلز پیدا کرنے کے لیے واحد انڈیکیٹر یا دو انڈیکیٹرز کا امتزاج منتخب کر سکے، اور خطرے کو کنٹرول کرنے کے لیے منافع بند کریں اور نقصان بند کریں کے طریقہ کار سے لیس ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز بہتر MACD اور لکیری ریگریشن انڈیکیٹرز کے ذریعے مارکیٹ کے رجحان کو پکڑنا ہے۔ MACD حصہ میں SMA، EMA، WMA اور TEMA چار مووینگ ایوریج طریقوں کا امتزاج استعمال کیا گیا ہے، جو قیمت کے رجحان کی حساسیت کو بڑھاتا ہے۔ لکیری ریگریشن حصہ ریگریشن لائن کی ڈھلان اور پوزیشن کا حساب لگا کر رجحان کی سمت اور طاقت کا تعین کرتا ہے۔ خریداری کے سگنل MACD کے گولڈن کراس، لکیری ریگریشن کے بڑھتے ہوئے رجحان، یا دونوں کے امتزاج کی تصدیق پر مبنی ہو سکتے ہیں۔ اسی طرح فروخت کے سگنل بھی لچکدار طریقے سے ترتیب دیے جا سکتے ہیں۔ حکمت عملی میں فیصد پر مبنی منافع بند کریں اور نقصان بند کریں کی ترتیب بھی شامل ہے، جو ہر تجارت کے خطرے اور منافع کے تناسب کو مؤثر طریقے سے منظم کرتی ہے۔

حکمت عملی کے فوائد

- انڈیکیٹرز کے امتزاج میں لچک: مارکیٹ کی صورتحال کے مطابق واحد انڈیکیٹر یا دو انڈیکیٹرز کا امتزاج منتخب کیا جا سکتا ہے

- بہتر MACD حساب: مختلف مووینگ ایوریج طریقوں کے ذریعے رجحان کی شناخت کی درستگی میں اضافہ

- معروضی رجحان کی تصدیق: لکیری ریگریشن کا استعمال کرتے ہوئے ریاضیاتی شماریاتی بنیادوں پر رجحان کا فیصلہ

- رسک مینجمنٹ مکمل: منافع بند کریں اور نقصان بند کریں کے طریقہ کار کا انضمام

- پیرامیٹرز میں اعلیٰ ایڈجسٹمنٹ کی صلاحیت: اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے

حکمت عملی کے خطرات

- پیرامیٹرز کی حساسیت: مختلف مارکیٹ کے ماحول میں بار بار پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہو سکتی ہے

- سگنل میں تاخیر: مووینگ ایوریج قسم کے انڈیکیٹرز میں کچھ تاخیر ہوتی ہے

- اتار چڑھاؤ والی مارکیٹ میں غیر موزوں: افقی طور پر اتار چڑھاؤ والی مارکیٹ میں غلط سگنل پیدا ہو سکتے ہیں

- دوہری تصدیق سے مواقع کا نقصان: سخت دوہری انڈیکیٹر تصدیق کچھ اچھے تجارتی مواقع سے محروم کر سکتی ہے

حکمت عملی کی بہتری کی سمتیں

- مارکیٹ کے ماحول کی شناخت شامل کریں: رجحان اور اتار چڑھاؤ والی مارکیٹ میں فرق کرنے کے لیے اتار چڑھاؤ کے انڈیکیٹر متعارف کروائیں

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی حالت کے مطابق خود بخود MACD اور لکیری ریگریشن کے پیرامیٹرز کو ایڈجسٹ کریں

- منافع بند کریں اور نقصان بند کریں کو بہتر بنائیں: متحرک منافع بند کریں اور نقصان بند کریں متعارف کروائیں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو

- حجم کا تجزیہ شامل کریں: سگنل کی وشوسنییتا بڑھانے کے لیے حجم کے انڈیکیٹر کے ساتھ تعامل کریں

- ٹائم فریم تجزیہ متعارف کروائیں: تجارتی درستگی بڑھانے کے لیے متعدد ٹائم فریموں کی تصدیق پر غور کریں

خلاصہ

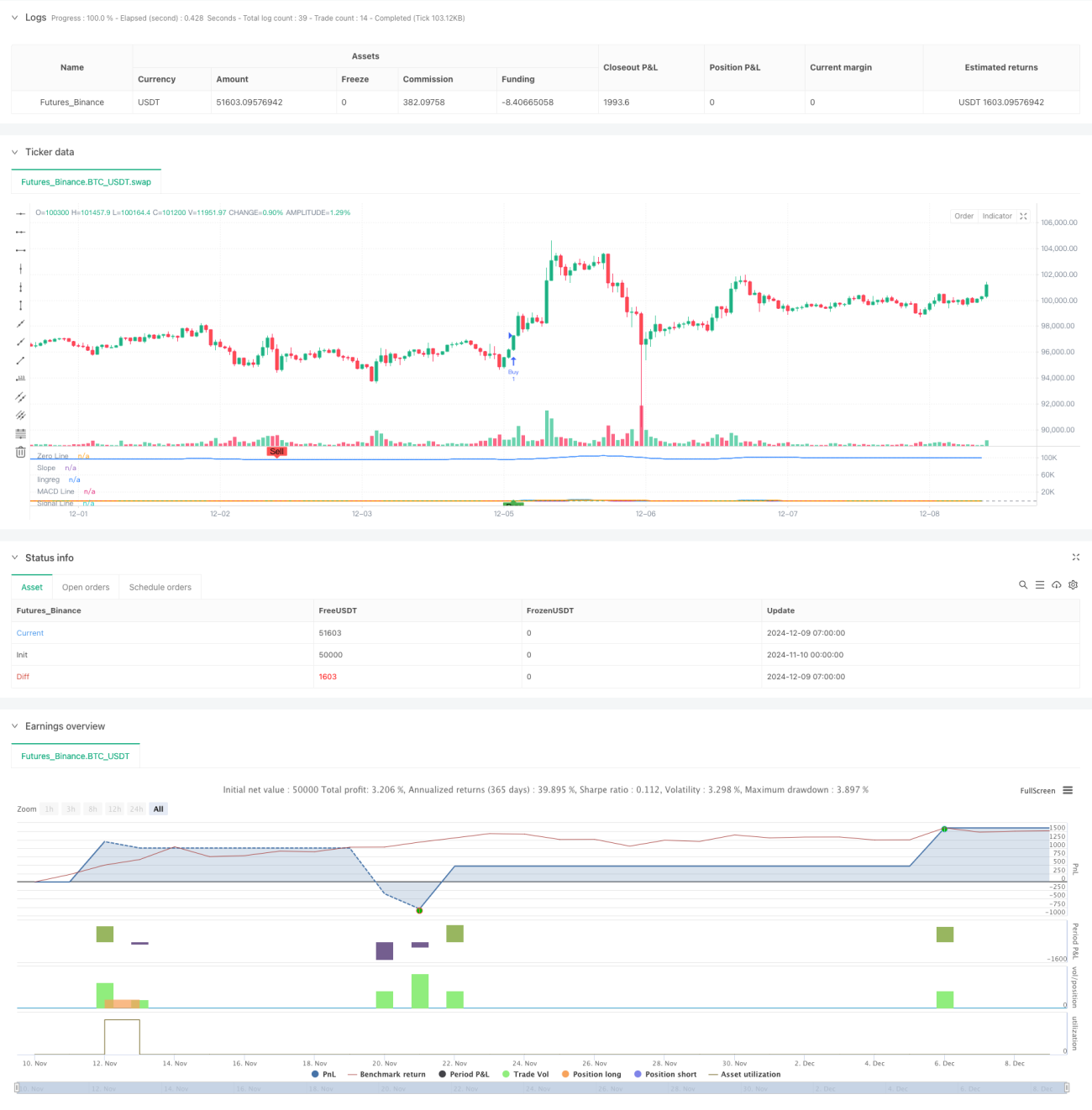

یہ حکمت عملی کلاسک انڈیکیٹرز کے بہتر ورژن اور شماریاتی طریقوں کو ملا کر ایک ایسا تجارتی نظام تخلیق کرتی ہے جو لچک اور وشوسنییتا دونوں رکھتا ہے۔ اس کا ماڈیولر ڈیزائن تاجر کو مختلف مارکیٹ کے ماحول کے مطابق حکمت عملی کے پیرامیٹرز اور سگنل کی تصدیق کے طریقہ کار کو لچکدار طریقے سے ایڈجسٹ کرنے کی اجازت دیتا ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، اس حکمت عملی سے مختلف مارکیٹ کے حالات میں مستحکم کارکردگی کی توقع کی جا سکتی ہے۔

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)- 1