جائزہ

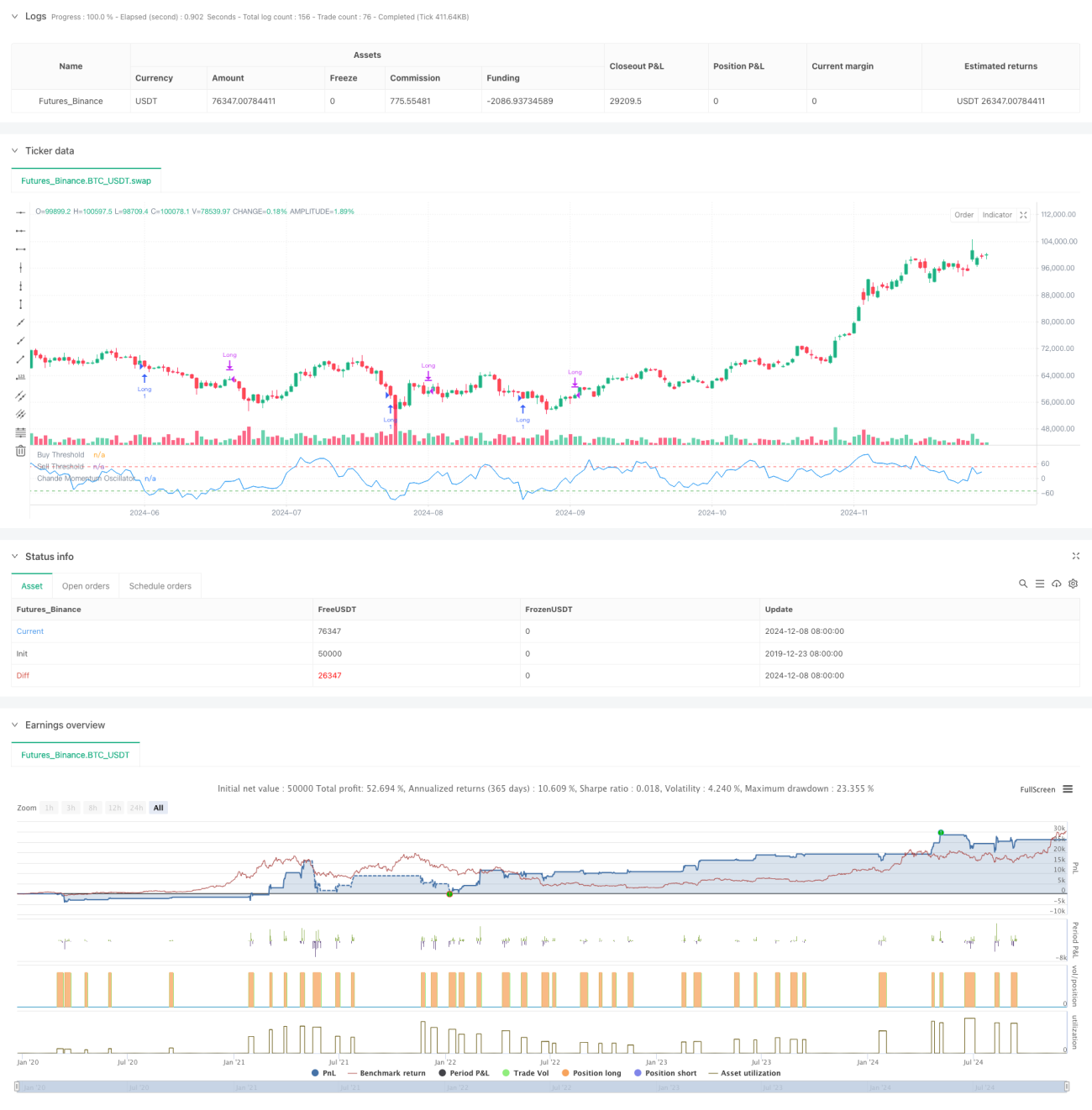

Chande Momentum Oscillator (CMO) پر مبنی وسطی واپسی (Mean Reversion) کی تجارتی حکمت عملی ایک تکنیکی تجزیہ حکمت عملی ہے جو ایک مخصوص مدت کے دوران قیمت کی حرکت کی رفتار (momentum) کا حساب لگا کر زیادہ خرید (overbought) اور زیادہ فروخت (oversold) کے علاقوں کی نشاندہی کرتی ہے۔ یہ حکمت عملی بنیادی طور پر اثاثہ کی قیمت کی رفتار میں تبدیلیوں کی نگرانی کرتی ہے اور جب قیمت انتہائی انحراف کا شکار ہوتی ہے تو تجارت کرتی ہے تاکہ قیمت کے اوسط کی طرف واپس آنے کے موقع کو پکڑ سکے۔ حکمت عملی 9 دن کے دورانیے کے CMO اشاریے کو بنیادی سگنل کے طور پر استعمال کرتی ہے، اور جب CMO -50 سے نیچے ہو تو لمبی پوزیشن (long) کھولتی ہے، اور جب CMO 50 سے اوپر ہو یا پوزیشن کی مدت 5 دن سے زیادہ ہو جائے تو پوزیشن بند کر دیتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز CMO اشاریے کا حساب اور استعمال ہے۔ CMO ایک مخصوص مدت میں بڑھنے اور گرنے کے فرق اور ان کے مجموعے کے تناسب سے رفتار کی پیمائش کرتا ہے۔ حساب کا فارمولا یہ ہے:

CMO = 100 × (بڑھنے کا مجموعہ - گرنے کا مجموعہ) / (بڑھنے کا مجموعہ + گرنے کا مجموعہ)

روایتی RSI کے برعکس، CMO اپنے نمبر (numerator) میں بڑھنے اور گرنے دونوں کے اعداد و شمار استعمال کرتا ہے جس سے رفتار کی زیادہ متوازن پیمائش ملتی ہے۔ حکمت عملی جب CMO -50 سے نیچے ہوتی ہے تو مارکیٹ کو زیادہ فروخت شدہ (oversold) سمجھتی ہے اور قیمت میں واپسی کی توقع رکھتی ہے، اس لیے لمبی پوزیشن کھولتی ہے۔ جب CMO 50 سے اوپر پہنچ جائے یا پوزیشن کھلے 5 دن سے زیادہ ہو جائیں تو حکمت عملی منافع یا نقصان پر پوزیشن بند کر دیتی ہے۔

حکمت عملی کے فوائد

- واضح سگنل - CMO زیادہ خرید/زیادہ فروخت کے فیصلے کے لیے واضح معیار فراہم کرتا ہے، تجارتی سگنل واضح ہوتے ہیں اور ابہام پیدا نہیں ہوتا۔

- رسک کنٹرول مکمل - زیادہ سے زیادہ پوزیشن کی مدت مقرر کر کے طویل مدتی نقصان میں پھنسنے کے خطرے سے بچا جاتا ہے۔

- موافقت پذیر - حکمت عملی کو مختلف مارکیٹ حالات کے مطابق پیرامیٹرز تبدیل کر کے ڈھالا جا سکتا ہے، جس سے اچھی موافقت پیدا ہوتی ہے۔

- مضبوط نظریاتی بنیاد - یہ پختہ وسطی واپسی (mean reversion) نظریے پر مبنی ہے، جس کی علمی حمایت حاصل ہے۔

- حساب میں آسانی - اشاریے کا حساب لگانے کا طریقہ سادہ اور سمجھنے اور لاگو کرنے میں آسان ہے۔

حکمت عملی کے خطرات

- رجحانی مارکیٹ کا خطرہ - مضبوط رجحان (trend) والی مارکیٹ میں وسطی واپسی کی حکمت عملی بار بار نقصان دے سکتی ہے۔

- پیرامیٹر کی حساسیت - CMO کی مدت اور حد (threshold) کا انتخاب حکمت عملی کی کارکردگی پر بہت اثر انداز ہوتا ہے۔

- جھوٹے سگنل کا خطرہ - مارکیٹ میں شدید اتار چڑھاؤ کے دوران جھوٹے سگنل پیدا ہو سکتے ہیں۔

- وقت کا خطرہ - مقررہ وقت پر پوزیشن بند کرنے سے منافع کے بہتر مواقع ہاتھ سے نکل سکتے ہیں۔

- سلپج (slippage) کا خطرہ - کم لیکویڈیٹی والی مارکیٹ میں بڑی سلپج کا سامنا کرنا پڑ سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان فلٹر کا اضافہ - طویل مدتی رجحان کا اشاریہ شامل کیا جا سکتا ہے تاکہ صرف رجحان کی سمت میں پوزیشن کھولی جائے۔

- متحرک پیرامیٹر آپٹیمائزیشن - مارکیٹ کے اتار چڑھاؤ (volatility) کے مطابق CMO کی مدت اور حد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- سٹاپ لاس میں بہتری - متحرک سٹاپ لاس (dynamic stop loss) شامل کیا جا سکتا ہے تاکہ موجودہ منافع کی حفاظت ہو سکے۔

- پوزیشن کی مدت میں بہتری - اتار چڑھاؤ کی بنیاد پر زیادہ سے زیادہ پوزیشن کی مدت کو متحرک طور پر تبدیل کیا جا سکتا ہے۔

- حجم کی تصدیق کا اضافہ - حجم (volume) کے اشاریے کو شامل کر کے سگنل کی وشوسنییتا بڑھائی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی CMO اشاریے کے ذریعے مارکیٹ میں زیادہ خرید/زیادہ فروخت کے مواقع کو پکڑتی ہے اور مقررہ وقت کے سٹاپ لاس کے ساتھ ایک مضبوط وسطی واپسی کا تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کی منطق واضح ہے، رسک کنٹرول معقول ہے اور عملی استعمال کی اچھی قدر رکھتی ہے۔ مزید پیرامیٹر آپٹیمائزیشن اور معاون اشاریوں کے اضافے سے حکمت عملی کے استحکام اور منافع بخشی کو مزید بہتر بنایا جا سکتا ہے۔

- 1