اعلیٰ ایکسپونینشل مووینگ ایوریج مومنٹم ٹرینڈ تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایکسپونینشنل موونگ ایوریج (EMA) اور مومینٹم انڈیکیٹر پر مبنی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ مومینٹم بریک آؤٹ سگنلز اور EMA ٹرینڈ فلٹر کے امتزاج کے ذریعے، جب مارکیٹ میں واضح رجحان ہوتا ہے تو ٹریڈ کرتی ہے۔ اس حکمت عملی میں ایک مکمل رسک مینجمنٹ ماڈیول، لچکدار ٹریڈنگ ٹائم فلٹر، اور تفصیلی شماریاتی تجزیہ کی صلاحیتیں شامل ہیں تاکہ حکمت عملی کی استحکام اور بھروسے کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- مومینٹم سگنل کی شناخت: صارف کے متعین کردہ وقت کی مدت کے اندر مومینٹم ویلیو کا حساب لگا کر، جب مومینٹم اوپری حد سے اوپر جاتا ہے تو لانگ سگنل اور جب نچلی حد سے نیچے جاتا ہے تو شارٹ سگنل پیدا ہوتا ہے۔

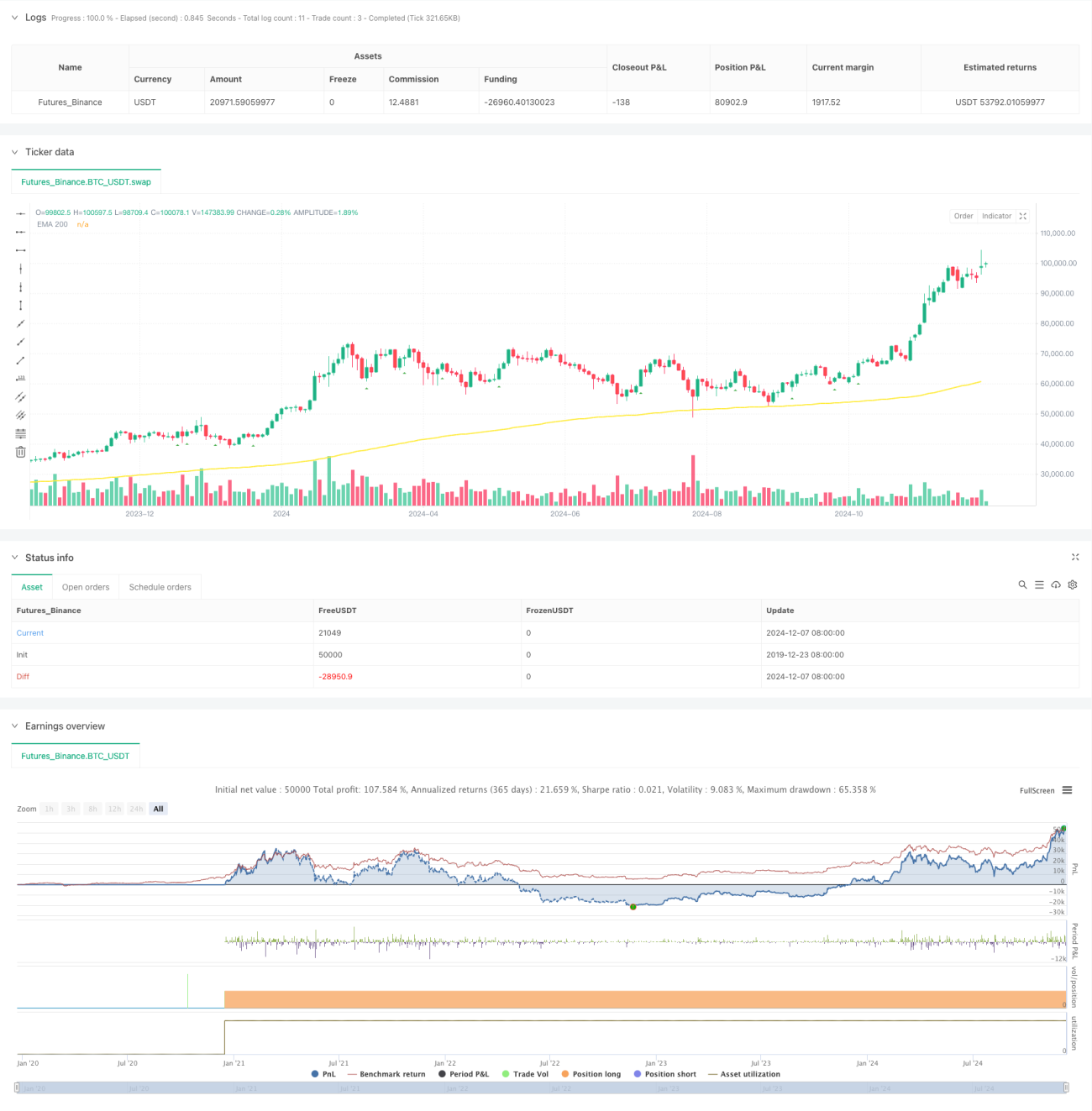

- EMA ٹرینڈ فلٹر: 200 پیریڈ EMA کو رجحان کے تعین کے لیے استعمال کیا جاتا ہے، قیمت EMA سے اوپر ہونے پر لانگ کی اجازت اور قیمت EMA سے نیچے ہونے پر شارٹ کی اجازت ہوتی ہے۔

- ٹائم فلٹر: مخصوص ٹریڈنگ سیشن مقرر کیے جا سکتے ہیں اور GMT ٹائم زون میں ایڈجسٹمنٹ کی حمایت کی جاتی ہے، جس سے حکمت عملی مختلف مارکیٹوں کے ٹریڈنگ اوقات کے مطابق بہتر طور پر ڈھل سکتی ہے۔

- رسک کنٹرول: ATR یا فکسڈ فیصد پر مبنی اسٹاپ لاس اور ٹیک پروف کی ترتیب کی حمایت کی جاتی ہے، اور یومیہ زیادہ سے زیادہ ٹریڈز کی تعداد کو محدود کرتی ہے۔

حکمت عملی کے فوائد

- مضبوط ٹرینڈ فالو کرنے کی صلاحیت: EMA اور مومینٹم کی دوہری تصدیق کے ذریعے، بڑے رجحانات کو مؤثر طریقے سے پکڑنے کی صلاحیت۔

- مکمل رسک مینجمنٹ: متعدد اسٹاپ لاس آپشنز فراہم کرتی ہے، جس میں ATV پر مبنی ڈائنامک اسٹاپ لاس اور فکسڈ فیصد اسٹاپ لاس دونوں شامل ہیں۔

- جامع شماریاتی تجزیہ: متعدد کارکردگی کے اشاریوں کو ریئل ٹائم میں ٹریک کرتی ہے، بشمول لانگ/شارٹ جیت کی شرح اور رسک-ریوارڈ تناسب۔

- لچکدار اور قابل ایڈجسٹ پیرامیٹرز: اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

-

سائیڈ ویز مارکیٹ کا خطرہ: افقی طور پر چلنے والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنلز پیدا ہو سکتے ہیں۔

تجاویز: اوسیلیٹر فلٹر شامل کرنا یا بریک آؤٹ کی حد بڑھانا۔ -

سلپیج کا خطرہ: اتار چڑھاؤ کے شدید ادوار میں بڑی سلپیج کا سامنا کرنا پڑ سکتا ہے۔

تجاویز: مناسب اسٹاپ لاس رینج مقرر کرنا اور زیادہ اتار چڑھاؤ والے اوقات میں ٹریڈنگ سے گریز کرنا۔ -

حد سے زیادہ ٹریڈنگ کا خطرہ: بہت زیادہ سگنلز حد سے زیادہ ٹریڈنگ کا باعث بن سکتے ہیں۔

تجاویز: یومیہ زیادہ سے زیادہ ٹریڈز کی تعداد کی مناسب حد مقرر کرنا۔

حکمت عملی کی بہتری کے راستے

- ڈائنامک پیرامیٹر آپٹیمائزیشن: مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود مومینٹم تھریشولڈ اور EMA پیریڈ کو ایڈجسٹ کر سکتا ہے۔

- ایک سے زیادہ ٹائم فریم تجزیہ: سگنل کی بھروسے کو بہتر بنانے کے لیے متعدد ٹائم فریموں سے رجحان کی تصدیق شامل کرنا۔

- مارکیٹ ماحول کی شناخت: اتار چڑھاؤ تجزیہ ماڈیول شامل کرنا اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹر سیٹنگز کا استعمال۔

- سگنل کی شدت کی درجہ بندی: بریک آؤٹ سگنلز کو ان کی شدت کے مطابق درجہ بندی کرنا اور سگنل کی شدت کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ ٹرینڈ فالو کرنے والی حکمت عملی ہے جو مومینٹم بریک آؤٹ اور EMA ٹرینڈ کے امتزاج کے ذریعے مارکیٹ کے مواقع کو پکڑتی ہے۔ حکمت عملی کا رسک مینجمنٹ سسٹم مکمل ہے، شماریاتی تجزیہ کی صلاحیتیں مضبوط ہیں، اور اس میں عملی استعمال اور توسیع کی اچھی صلاحیت موجود ہے۔ مسلسل بہتری اور تکمیل کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

- 1