خلاصہ

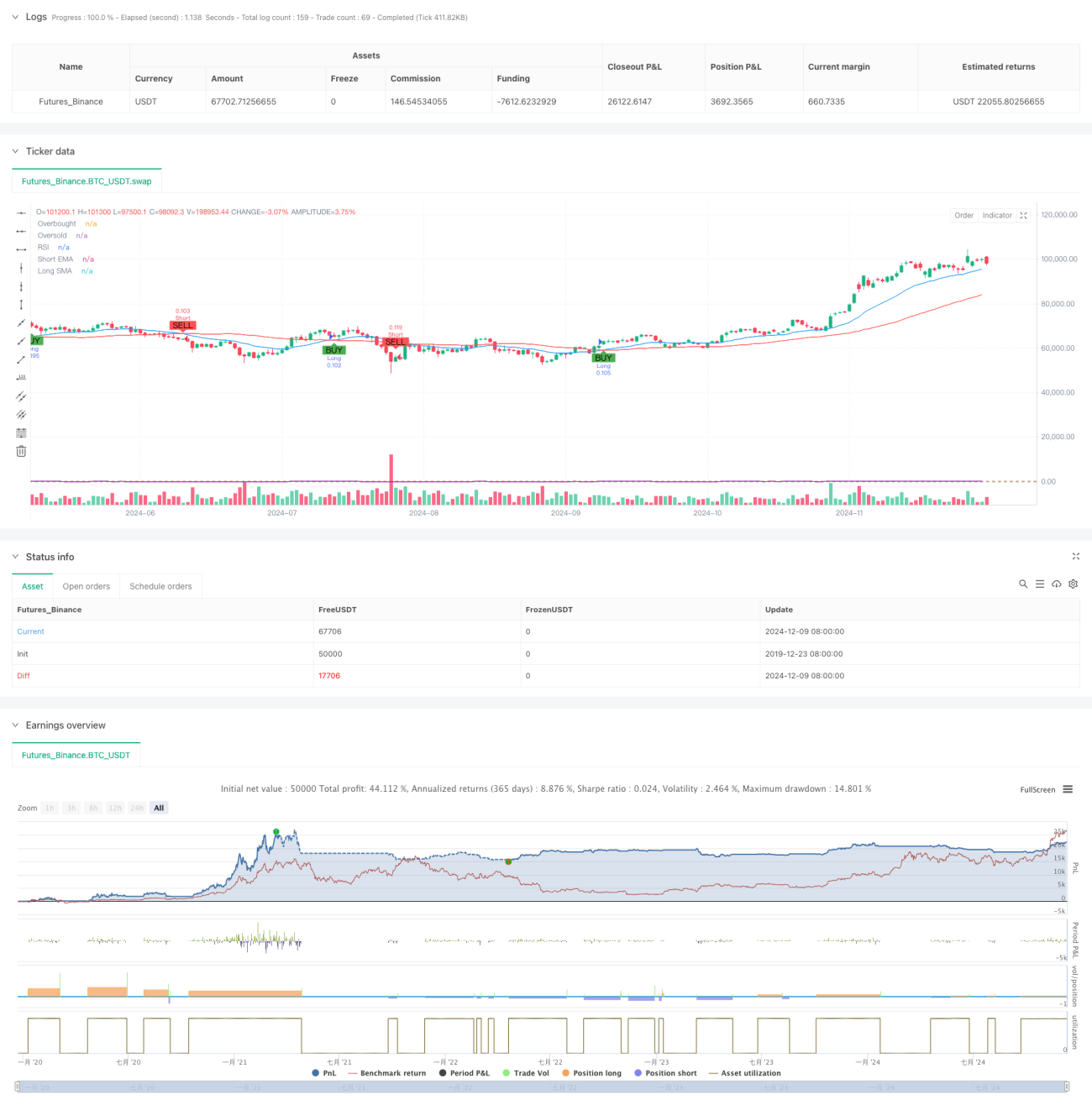

یہ حکمت عملی تکنیکی اشاروں پر مبنی ایک سوئنگ ٹریڈنگ حکمت عملی ہے، جو اوسط کی کراسنگ، RSI کے اوور باؤٹ/اوور سیلڈ اور ATR کے سٹاپ لاس/ٹیک پروفیٹ جیسے متعدد سگنلز کو یکجا کرتی ہے۔ حکمت عملی کا بنیادی حصہ مختصر مدت کے EMA اور طویل مدت کے SMA کے کراس کے ذریعے مارکیٹ کے رجحان کو پکڑنا ہے، جبکہ RSI انڈیکیٹر کو سگنل کی تصدیق کے لیے استعمال کیا جاتا ہے اور ATR کے ذریعے متحرک طور پر سٹاپ لاس اور ٹیک پروفیٹ کی پوزیشنیں متعین کی جاتی ہیں۔ حکمت عملی ہمہ جہت (لانگ اور شارٹ) تجارت کو سپورٹ کرتی ہے اور صارف کی ترجیح کے مطابق کسی بھی سمت کو لچکدار طریقے سے آن یا آف کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کثیر سطحی تکنیکی اشاروں کے امتزاج پر مبنی تجارتی نظام تشکیل دیتی ہے:

- رجحان کی تشخیص کی سطح: 20 پیریڈ کے EMA اور 50 پیریڈ کے SMA کے کراس کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے۔ EMA کا SMA سے اوپر جانا لانگ سگنل جبکہ نیچے جانا شارٹ سگنل سمجھا جاتا ہے۔

- مومینٹم کی تصدیق کی سطح: RSI انڈیکیٹر کو اوور باؤٹ/اوور سیلڈ کی تشخیص کے لیے استعمال کیا جاتا ہے۔ RSI کے 70 سے کم ہونے پر لانگ کی اجازت ہوتی ہے، جبکہ 30 سے زیادہ ہونے پر شارٹ کی اجازت ہوتی ہے۔

- اتار چڑھاؤ کے حساب کی سطح: 14 پیریڈ کے ATR کو سٹاپ لاس اور ٹیک پروفیٹ کی پوزیشنیں متعین کرنے کے لیے استعمال کیا جاتا ہے۔ سٹاپ لاس 1.5 گنا ATR جبکہ ٹیک پروفیٹ 3 گنا ATR پر سیٹ کیا جاتا ہے۔

- پوزیشن مینجمنٹ کی سطح: ابتدائی سرمایہ اور فی تجارتی خطرے کے تناسب (طے شدہ 1%) کی بنیاد پر متحرک طور پر کھولے جانے والے لاٹس کی تعداد کا حساب لگایا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر سگنل تصدیق: تین اشاروں یعنی اوسط کراسنگ، RSI اور ATR کے باہمی تعاون سے جھوٹے سگنلز کی مداخلت کو مؤثر طریقے سے کم کیا جاتا ہے۔

- متحرک سٹاپ لاس اور ٹیک پروفیٹ: ATR پر مبنی متحرک طور پر سٹاپ لاس اور ٹیک پروفیٹ کی پوزیشنیں مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے ساتھ بہتر طور پر ہم آہنگ ہوتی ہیں۔

- لچکدار تجارتی سمت: مارکیٹ کے حالات کے مطابق صرف لانگ یا صرف شارٹ تجارت کو فعال کیا جا سکتا ہے۔

- سخت رسک مینجمنٹ: فیصدی رسک کنٹرول اور متحرک پوزیشن مینجمنٹ کے ذریعے ہر تجارت کے رسک کو مؤثر طریقے سے محدود کیا جاتا ہے۔

- بصری معاونت: حکمت عملی مکمل چارٹ بصری معاونت فراہم کرتی ہے، جس میں سگنل مارکرز اور انڈیکیٹرز کی نمائش شامل ہے۔

حکمت عملی کے خطرات

- سائیڈ ویز مارکیٹ کا خطرہ: سائیڈ ویز (رینج باؤنڈ) مارکیٹ میں اوسط کراسنگ بہت زیادہ جھوٹے سگنل پیدا کر سکتی ہے۔

- سلپیج کا خطرہ: شدید اتار چڑھاؤ کے دوران اصل تجارتی قیمت سگنل کی قیمت سے بڑی حد تک مختلف ہو سکتی ہے۔

- سرمایہ کاری کے انتظام کا خطرہ: اگر خطرے کا تناسب بہت زیادہ مقرر کیا جائے تو ایک ہی تجارت میں بڑا نقصان ہو سکتا ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کے نتائج پیرامیٹرز کی ترتیب پر کافی حد تک منحصر ہوتے ہیں، جس کے لیے محتاط اصلاح (optimization) کی ضرورت ہوتی ہے۔

حکمت عملی کی بہتری کے ممکنہ سمت

- رجحان کی طاقت کے فلٹر کا اضافہ: ADX انڈیکیٹر شامل کر کے کمزور رجحان والے ماحول میں تجارتی سگنلز کو فلٹر کیا جا سکتا ہے۔

- اوسط کی دورانیوں کی اصلاح: مختلف مارکیٹ سائیکل کی خصوصیات کے مطابق اوسط پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- سٹاپ لاس میکانزم کی بہتری: ٹریلنگ سٹاپ لاس کی خصوصیت شامل کر کے منافع کو بہتر طور پر محفوظ کیا جا سکتا ہے۔

- والیوم کی تصدیق کا اضافہ: والیوم انڈیکیٹر کو معاون تصدیق کے طور پر شامل کر کے سگنلز کی قابل اعتمادی بڑھائی جا سکتی ہے۔

- مارکیٹ ماحول کی درجہ بندی: مارکیٹ ماحول کی شناخت کا ماڈیول شامل کیا جا سکتا ہے تاکہ مختلف مارکیٹ حالات میں پیرامیٹرز کے مختلف سیٹ استعمال کیے جا سکیں۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کے امتزاج کے ذریعے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کے فوائد سگنل کی تصدیق کی قابل اعتمادی اور رسک مینجمنٹ کی مکمل نوعیت میں ہیں، لیکن مارکیٹ کے ماحول کے حکمت عملی کی کارکردگی پر اثرات کو بھی مدنظر رکھنا ضروری ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔ براہ راست مارکیٹ میں استعمال کرتے وقت مناسب پیرامیٹر ٹیسٹنگ اور بیک ٹیسٹنگ کی تصدیق کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1