دو وقتی اسٹوچسٹک مومینٹم ٹریڈنگ حکمت عملی

جائزہ

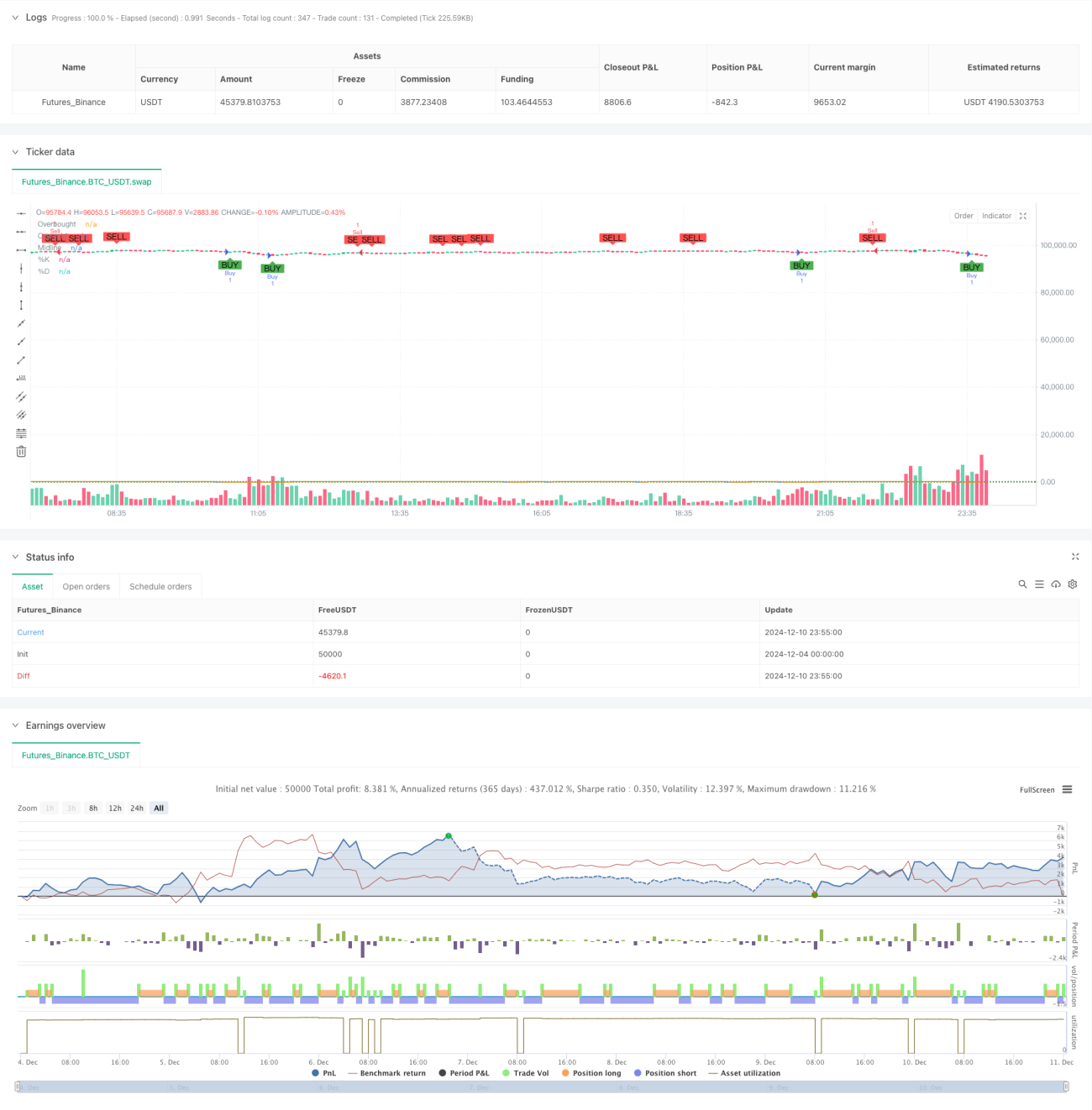

یہ حکمت عملی ایک ڈبل ٹائم فریم مومینٹم ٹریڈنگ سسٹم ہے جو Stochastic انڈیکیٹر پر مبنی ہے۔ یہ مختلف ٹائم فریموں پر Stochastic کے کراس اوور سگنلز کا تجزیہ کرکے ممکنہ ٹریڈنگ مواقع کی نشاندہی کرتی ہے، اور اس کے ساتھ مومینٹم کے اصول اور ٹرینڈ فالو کرنے کے طریقوں کو شامل کرکے مارکیٹ کے رجحان اور ٹریڈنگ کے وقت کا بہتر اندازہ لگاتی ہے۔ اس حکمت عملی میں رسک مینجمنٹ کے طریقہ کار بھی شامل ہیں، جن میں منافع اور نقصان کی حد بندی شامل ہے تاکہ بہتر سرمایہ کا انتظام کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- دو ٹائم فریموں کے Stochastic انڈیکیٹرز کا استعمال: طویل ٹائم فریم مجموعی رجحان کی تصدیق کے لیے استعمال ہوتا ہے، جبکہ چھوٹا ٹائم فریم مخصوص ٹریڈنگ سگنلز پیدا کرتا ہے۔

- ٹریڈنگ سگنل جنریشن کے اصول:

- خرید کے سگنل: جب چھوٹے سائیکل کی %K لائن اوور سیلڈ زون (20 سے نیچے) سے %D لائن کو اوپر کراس کرتی ہے، اور ساتھ ہی طویل سائیکل اوپر کے رجحان میں ہو۔

- فروخت کے سگنل: جب چھوٹے سائیکل کی %K لائن اوور باؤٹ زون (80 سے اوپر) سے %D لائن کو نیچے کراس کرتی ہے، اور ساتھ ہی طویل سائیکل نیچے کے رجحان میں ہو۔

- 14 پیریڈ کو Stochastic کے بنیادی پیریڈ کے طور پر مقرر کیا گیا ہے، اور 3 پیریڈ کو Smoothing عنصر کے طور پر۔

- کینڈل سٹک پیٹرن کی تصدیق کا طریقہ کار شامل کیا گیا ہے، جو ٹریڈنگ سگنلز کی وشوسنییتا کو بڑھاتا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیق کا نظام: دوہرے ٹائم فریم تجزیہ کے ذریعے زیادہ قابل اعتماد ٹریڈنگ سگنلز فراہم کرتا ہے۔

- رجحان کی پیروی کی صلاحیت: مارکیٹ کے رجحان میں تبدیلی کے نکات کو مؤثر طریقے سے پکڑ سکتا ہے۔

- اعلی لچک: مختلف مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

- مکمل رسک کنٹرول: منافع اور نقصان کی حد بندی کے طریقہ کار کو شامل کرتا ہے۔

- واضح سگنلز: ٹریڈنگ سگنلز واضح اور عمل درآمد میں آسان ہیں۔

- موافقت کی صلاحیت: متعدد ٹائم فریموں کے امتزاج پر لاگو کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز پیدا ہو سکتے ہیں۔

- تاخیر کا خطرہ: Smoothing عنصر کے طور پر مووینگ ایوریج کے استعمال کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: مختلف پیرامیٹر سیٹنگز حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتی ہیں۔

- مارکیٹ کے ماحول پر انحصار: واضح رجحان والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے، لیکن اتار چڑھاؤ والی مارکیٹ میں کم مؤثر ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- وولیٹیلیٹی انڈیکیٹر کا اضافہ: ATR انڈیکیٹر کو شامل کرکے اسٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- سگنل فلٹر کو بہتر بنانا: والیوم کی تصدیق کا طریقہ کار شامل کیا جا سکتا ہے۔

- رجحان کی مضبوطی کا فلٹر شامل کرنا: ADX جیسے رجحان کی مضبوطی کے انڈیکیٹرز کو شامل کرنا۔

- رسک مینجمنٹ کو مکمل کرنا: متحرک پوزیشن مینجمنٹ کا طریقہ کار نافذ کرنا۔

- پیرامیٹرز کو خودکار بنانا: مارکیٹ کی حالت کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ ایک مکمل ساخت اور واضح منطق والی ٹریڈنگ حکمت عملی ہے، جو دوہرے ٹائم فریم Stochastic انڈیکیٹر کے تجزیے کے ذریعے مارکیٹ کے مواقع کو پکڑتی ہے۔ اس حکمت عملی کا فائدہ متعدد تصدیق کے نظام اور مکمل رسک کنٹرول میں ہے، لیکن جھوٹے بریک آؤٹ اور پیرامیٹر کی حساسیت جیسے خطرات پر بھی توجہ دینی چاہیے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی بہتر ٹریڈنگ نتائج حاصل کرنے کی امید رکھتی ہے۔

- 1