خودکار طور پر پیچھے ہٹنے والی تلافی والی تجارت میں منافع روکنے اور نقصان روکنے کی حکمت عملی

خلاصہ

یہ حکمت عملی ایک انکولی تجارتی نظام ہے جو گپ (gap) اور قیمت کی تبدیلیوں پر مبنی ہے، اور لچکدار داخلے کے مقامات اور متحرک منافع بند اور نقصان بند کے ذریعے مستحصل منافع حاصل کرتی ہے۔ حکمت عملی ہرمی (pyramid) انداز میں پوزیشن بڑھانے کے ساتھ ساتھ OCA آرڈر مینجمنٹ سسٹم کا استعمال کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے۔ یہ نظام مارکیٹ کی رفتار کے مطابق خود بخود تجارتی سمت کو ایڈجسٹ کرتا ہے، اور جب تبدیلی کے سگنل ملتے ہیں تو فوری طور پر پوزیشن بند کرکے نقصان کو روکتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم میکانزم کے ذریعے کام کرتی ہے:

- گپ تجارتی میکانزم: اوپر اور نیچے کے گپس کی شناخت کرتی ہے اور گپ کی جگہ پر اسٹاپ لاس آرڈرز کے ذریعے داخل ہوتی ہے۔

- رجحان کی پیروی: کھلنے اور بند ہونے والی قیمتوں کے تعلق کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے۔

- ہرمی پوزیشن میں اضافہ: ایک ہی سمت میں زیادہ سے زیادہ 100 آرڈرز رکھنے کی اجازت دیتی ہے۔

- متحرک منافع/نقصان بند: اوسط پوزیشن قیمت کی بنیاد پر متحرک طور پر منافع اور نقصان کے مقامات مقرر کرتی ہے۔

- OCA آرڈر مینجمنٹ: OCA مشترکہ آرڈرز کا استعمال کرتی ہے تاکہ منافع بند اور نقصان بند آرڈرز باہمی طور پر ایک دوسرے کو ختم کریں۔

- دن کے اندر تجارتی پابندی: خطرے کو کنٹرول کرنے کے لیے فی دن زیادہ سے زیادہ طے شدہ آرڈرز کی حد مقرر کرتی ہے۔

حکمت عملی کے فوائد

- مضبوط موافقت: حکمت عملی مارکیٹ کی صورتحال کے مطابق خود بخود تجارتی سمت اور پوزیشن کے حجم کو ایڈجسٹ کر سکتی ہے۔

- خطرہ قابل کنٹرول: نقصان بند، OCA آرڈرز، اور دن کے اندر تجارتی پابندی جیسے کثیر میکانزم کے ذریعے خطرے کو کنٹرول کیا جاتا ہے۔

- اعلی لچک: ہرمی پوزیشن میں اضافے کی حمایت کرتی ہے، جس سے رجحانی مارکیٹ میں زیادہ منافع حاصل کیا جا سکتا ہے۔

- اعلی نفاذ کی کارکردگی: اسٹاپ لاس آرڈرز کے ذریعے داخل ہوتی ہے، جس سے اہم قیمتی مقامات پر تیزی سے پوزیشن کھولی جا سکتی ہے۔

- اعلی نظامیت: تجارتی فیصلے مکمل طور پر نظامی ہوتے ہیں، جو انسانی مداخلت سے ہونے والے جذباتی اثرات کو کم کرتے ہیں۔

حکمت عملی کے خطرات

- سلپیج کا خطرہ: تیز رفتار مارکیٹ میں شدید سلپیج کا سامنا ہو سکتا ہے۔

- ضرورت سے زیادہ تجارت کا خطرہ: بار بار اندر اور باہر جانے سے تجارتی اخراجات زیادہ ہو سکتے ہیں۔

- نظامی خطرہ: شدید اتار چڑھاؤ والی مارکیٹ میں بڑے نقصانات کا سامنا ہو سکتا ہے۔

- سرمایہ کے انتظام کا خطرہ: ہرمی پوزیشن میں اضافے سے سرمایہ کے استعمال کی شرح بہت زیادہ ہو سکتی ہے۔

- تکنیکی خطرہ: پروگرام کے رک جانے سے آرڈر مینجمنٹ میں مسائل پیدا ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمت

- اتار چڑھاؤ کے اشارے متعارف کروانا: مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر منافع/نقصان بند کے پیرامیٹرز کو ایڈجسٹ کرنا۔

- پوزیشن بڑھانے کے میکانزم کو بہتر بنانا: زیادہ تفصیلی پوزیشن بڑھانے کے قوانین ڈیزائن کرنا تاکہ سرمایہ کے ضرورت سے زیادہ استعمال سے بچا جا سکے۔

- رسک مینجمنٹ سسٹم کو مکمل کرنا: مزید رسک انڈیکیٹرز شامل کرنا، جیسے دن کے اندر زیادہ سے زیادہ ڈرا ڈاؤن کی حد۔

- آرڈر کے نفاذ میں بہتری: آرڈر کی ترقی کے میکانزم کو بہتر بنانا تاکہ سلپیج کے اثرات کو کم کیا جا سکے۔

- مارکیٹ کے جذبات کا اندازہ شامل کرنا: والیوم جیسے اشاروں کو ملا کر داخلے کے وقت کو بہتر بنانا۔

خلاصہ

یہ ایک معقول اور منطقی طور پر مضبوط تجارتی حکمت عملی ہے، جو متعدد میکانزم کے ذریعے تجارت کے استحکام اور حفاظت کو یقینی بناتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی موافقت اور خطرے کو کنٹرول کرنے کی صلاحیت ہے، لیکن ساتھ ہی مارکیٹ کے اتار چڑھاؤ سے پیدا ہونے والے خطرات پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری اور تطہیر کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی برقرار رکھنے کی امید رکھتی ہے۔

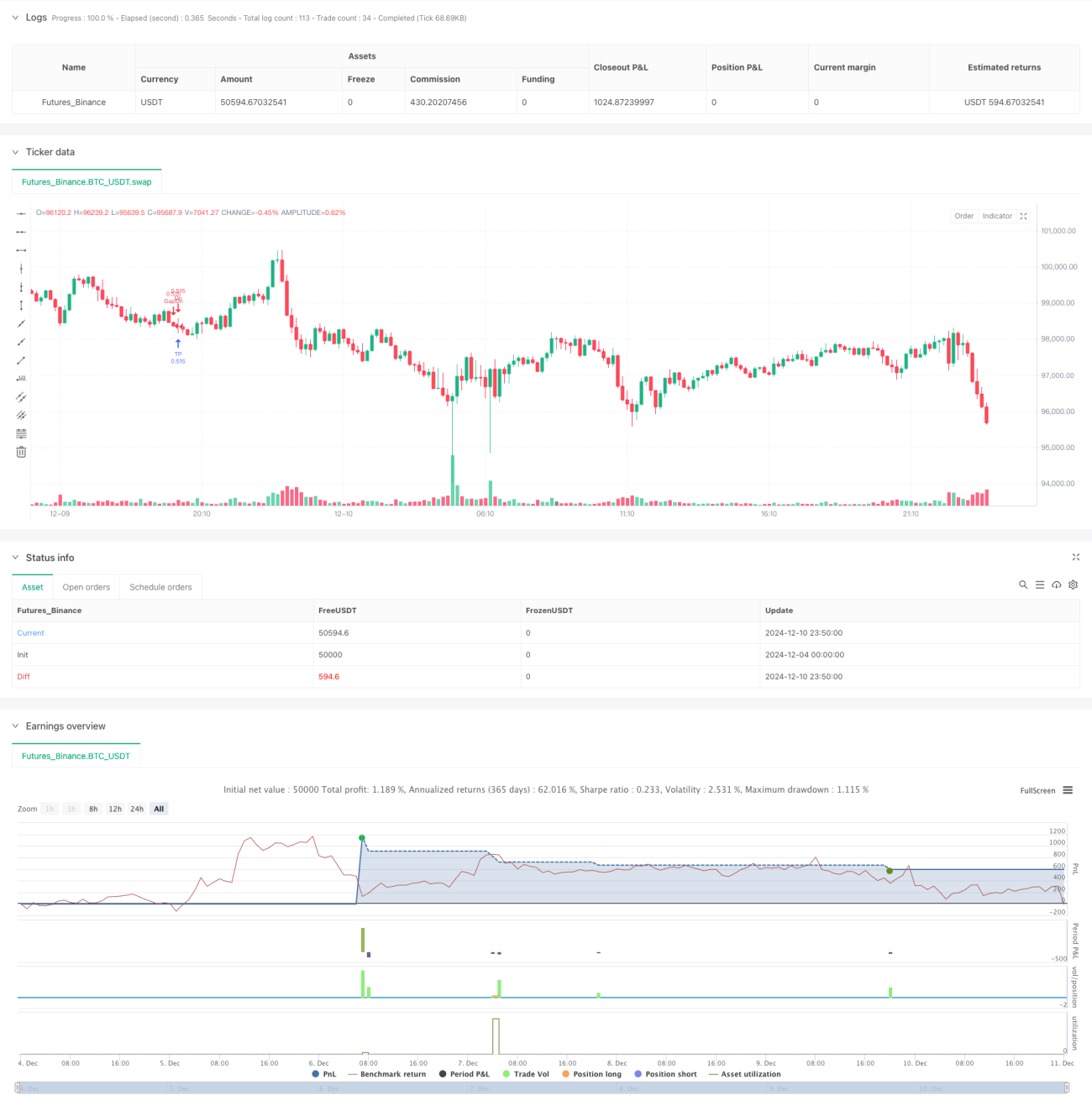

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1