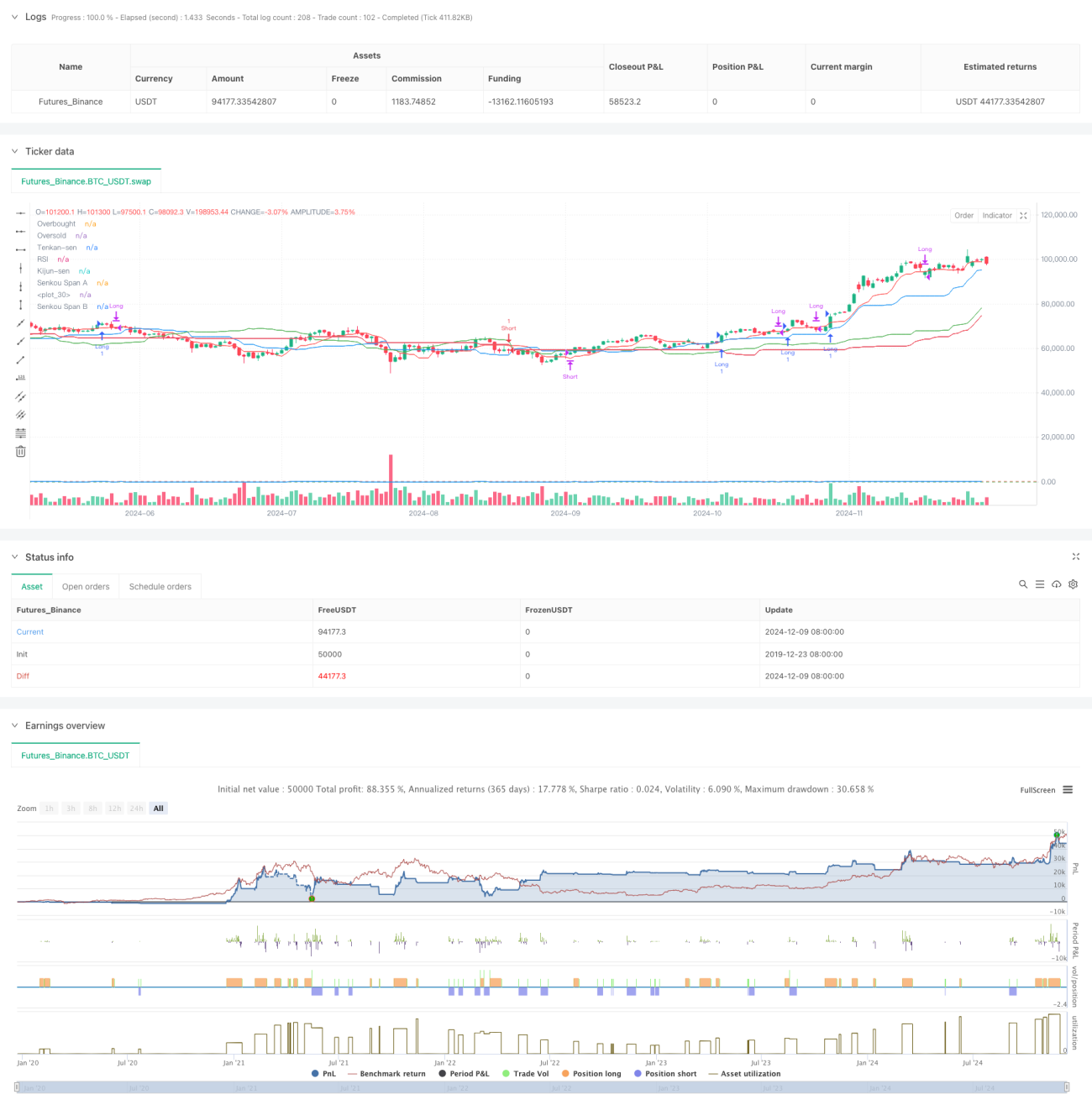

رجحان کی پیروی کرنے والی ایشی موکو کلاؤڈ مومینٹم ڈائیورجنس حکمت عملی

جائزہ

یہ حکمت عملی ایک جامع رجحان پر مبنی تجارتی نظام ہے جو Ichimoku Cloud، RSI (رشیو اسٹرینتھ انڈیکیٹر) اور MACD (موونگ ایوریج کنورجینس ڈائیورجینس) کو ملا کر تیار کیا گیا ہے۔ یہ حکمت عملی کلاؤڈ کے ذریعے مجموعی رجحان کی سمت کا تعین کرتی ہے، RSI کی مدد سے قیمت کی رفتار کی تصدیق کرتی ہے، اور پھر MACD سگنل لائن کے کراس اوور کا استعمال کرتے ہوئے مخصوص تجارتی مواقع کا تعین کرتی ہے، اس طرح کثیر سطحی مارکیٹ تجزیہ اور تجارتی فیصلے ممکن ہوتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین تکنیکی اشاریوں کے باہمی تعاون پر مبنی ہے:

- Ichimoku Cloud رجحانی ماحول کا تعین کرنے کے لیے استعمال ہوتا ہے۔ جب قیمت کلاؤڈ کے اوپر ہو تو صعودی رجحان اور جب نیچے ہو تو نزولی رجحان کی نشاندہی ہوتی ہے۔

- RSI انتہائی حالات کو فلٹر کرنے کے لیے استعمال ہوتا ہے، جیسے کہ لمبی پوزیشن کے لیے RSI 30 سے اوپر (غیر اوور سیلڈ) اور چھوٹی پوزیشن کے لیے RSI 70 سے نیچے (غیر اوور باؤٹ) ہونا ضروری ہے۔

- MACD سگنل لائن کا کراس اوور داخلے اور خارج ہونے کے محرک کے طور پر کام کرتا ہے۔ جب MACD لائن سگنل لائن سے اوپر جائے تو لمبی پوزیشن میں داخل ہوں، اور جب نیچے جائے تو چھوٹی پوزیشن میں داخل ہوں۔

حکمت عملی کے تجارتی قواعد درج ذیل ہیں:

لمبی پوزیشن کے لیے شرائط:

- قیمت کلاؤڈ کے اوپر ہو

- RSI 30 سے بڑا ہو

- MACD لائن سگنل لائن سے اوپر جائے

چھوٹی پوزیشن کے لیے شرائط:

- قیمت کلاؤڈ کے نیچے ہو

- RSI 70 سے چھوٹا ہو

- MACD لائن سگنل لائن سے نیچے جائے

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: تین آزاد اشاریوں کو یکجا کرنے سے غلط سگنلز کا اثر کم ہوتا ہے۔

- مضبوط رجحان کی پیروی: Ichimoku Cloud کا استعمال اس بات کو یقینی بناتا ہے کہ حکمت عملی واضح رجحان میں کام کرے۔

- مکمل رسک کنٹرول: RSI کا فلٹرنگ اثر انتہائی اوور باؤٹ یا اوور سیلڈ علاقوں میں داخلے سے بچاتا ہے۔

- واضح سگنلز: MACD کراس اوور داخلے اور خارج ہونے کے واضح سگنل فراہم کرتا ہے۔

- موافقت: حکمت عملی مختلف مارکیٹ حالات اور تجارتی مصنوعات کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

رجحانی موڑ کا خطرہ: رجحان کے موڑ کے مقامات پر مسلسل نقصان (اسٹاپ لاس) کا سامنا ہو سکتا ہے۔

تجویز: رجحان کی تصدیق کے لیے وقت کے دورانیے کی ضرورت بڑھائی جا سکتی ہے۔ -

پھیلاؤ والی مارکیٹ کا خطرہ: رینج میں پھیلنے والی مارکیٹ میں بار بار تجارت ہو سکتی ہے۔

تجویز: سگنل فلٹرنگ کی شرائط شامل کریں، جیسے کہ کم از کم اتار چڑھاؤ کا مطالبہ۔ -

تاخیر کا خطرہ: تمام اشاریوں میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے بہترین داخلے کے مواقع ضائع ہو سکتے ہیں۔

تجویز: تیز تر اشاریوں یا قیمت کے رویے کے تجزیے کو شامل کیا جا سکتا ہے۔ -

پیرامیٹر کی حساسیت: غلط پیرامیٹر سیٹنگز حکمت عملی کی کارکردگی کو متاثر کر سکتی ہیں۔

تجویز: بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹرز کا تعین کرنا ضروری ہے۔

حکمت عملی کی بہتری کے امکانات

-

متحرک پیرامیٹر ایڈجسٹمنٹ:

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر Cloud کے پیرامیٹرز خود بخود تبدیل کریں

- مارکیٹ کے ماحول کے مطابق RSI کی حدیں متحرک طور پر ایڈجسٹ کریں

- MACD پیرامیٹرز کو خود موافق انداز میں بہتر بنائیں

-

مارکیٹ کے ماحول کی فلٹرنگ میں اضافہ:

- کم اتار چڑھاؤ والے ادوار کو فلٹر کرنے کے لیے اتار چڑھاؤ کے اشاریے شامل کریں

- حجم کی تصدیق کا میکانزم متعارف کروائیں

- مزید مارکیٹ سائیکل کی معلومات پر غور کریں

-

رسک مینجمنٹ کو مکمل کریں:

- متحرک اسٹاپ لاس حکمت عملی نافذ کریں

- پوزیشن مینجمنٹ کا طریقہ کار شامل کریں

- زیادہ لچکدار خارج ہونے کا طریقہ کار ڈیزائن کریں

خلاصہ

یہ حکمت عملی Ichimoku Cloud، RSI اور MACD تین کلاسک تکنیکی اشاریوں کو ملا کر ایک مکمل رجحان پر مبنی تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ متعدد تصدیقی میکانزم اور واضح تجارتی قواعد میں ہے، لیکن ساتھ ہی رجحانی موڑ اور پھیلاؤ والی مارکیٹ کے خطرات پر بھی توجہ دینے کی ضرورت ہے۔ متحرک پیرامیٹر ایڈجسٹمنٹ، مارکیٹ کے ماحول کی فلٹرنگ، اور رسک مینجمنٹ کی بہتری کے ذریعے حکمت عملی کے استحکام اور منافع بخشی میں مزید اضافہ ممکن ہے۔

- 1