کثیر المدتی رجحان کی متحرک اتار چڑھاؤ ٹریکنگ حکمت عملی

خلاصہ

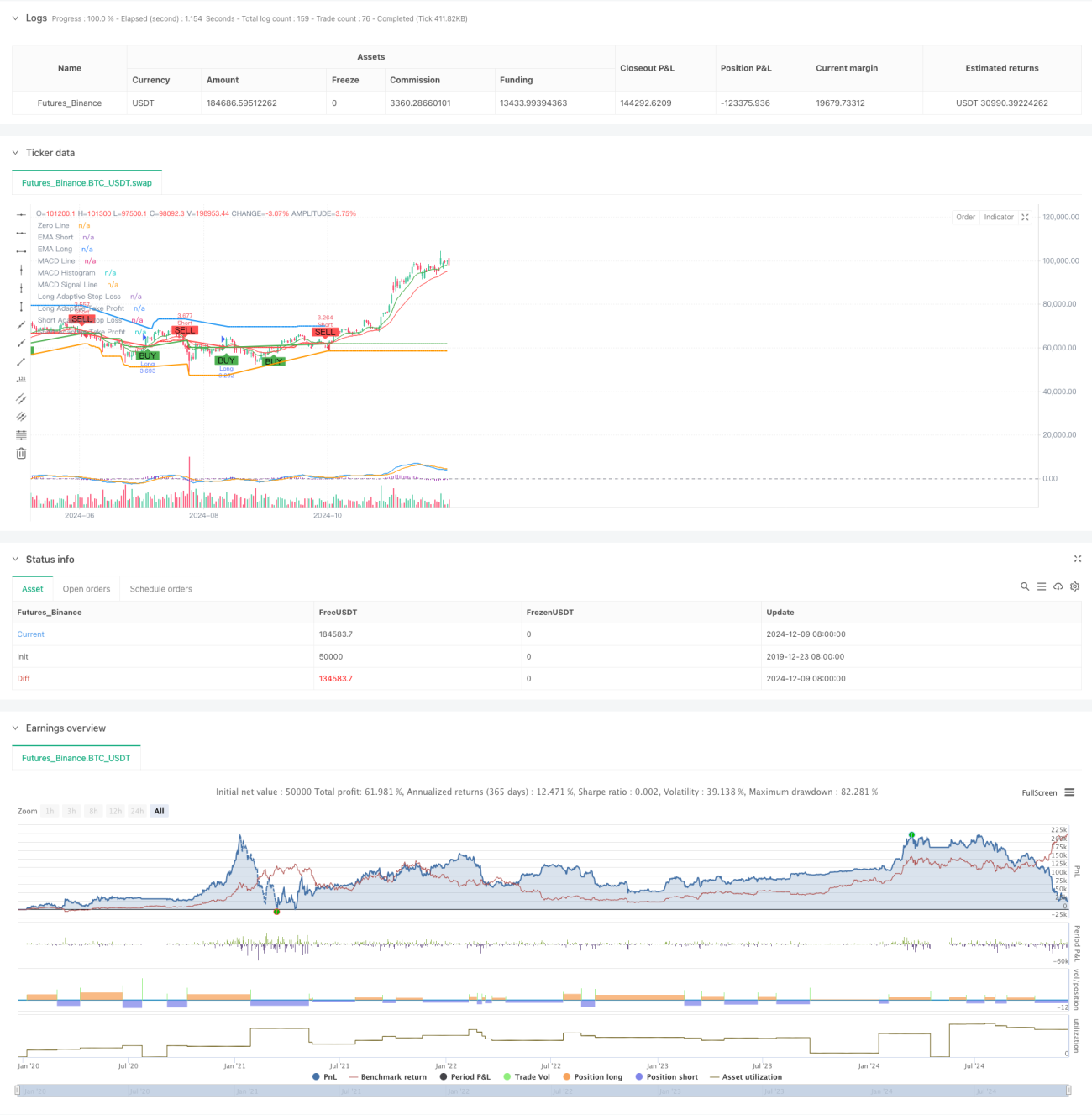

یہ حکمت عملی متعدد تکنیکی اشاریوں پر مبنی ایک موافقت پذیر رجحان سے باخبر رہنے کا نظام ہے۔ یہ کثیر دورانیے کے تجزیے اور نقصان روکے اور منافع کے اہداف کو متحرک طور پر ایڈجسٹ کرکے تجارتی کارکردگی کو بہتر بناتا ہے۔ اس حکمت عملی کا مرکز اوسط لائنوں کے نظام کے ذریعے رجحان کی شناخت، RSI اور MACD کے ذریعے رجحان کی شدت کی تصدیق، اور ATR کی بنیاد پر رسک مینجمنٹ پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی تجارت کے لیے تہری تصدیقی طریقہ کار استعمال کرتی ہے: 1) تیز اور سست رفتار EMA کے کراس اوور کے ذریعے رجحان کی سمت کا تعین؛ 2) RSI کی حد سے زیادہ خرید/فروخت کی سطحوں اور MACD کے رجحان کی تصدیق کا استعمال کرتے ہوئے تجارتی سگنلز کو فلٹر کرنا؛ 3) اعلیٰ وقت کے دورانیے کے EMA کو رجحان کی تصدیق کے لیے شامل کرنا۔ خطرے پر قابو پانے کے حوالے سے، حکمت عملی ATR کے مطابق نقصان روکے اور منافع کے اہداف کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے ایک موافقت پذیر پوزیشن مینجمنٹ حاصل ہوتا ہے۔ جب مارکیٹ میں اتار چڑھاؤ بڑھتا ہے تو نظام خود بخود نقصان روکے اور منافع کی جگہ کو بڑھا دیتا ہے، اور جب مارکیٹ مستحکم ہوتی ہے تو ان پیرامیٹرز کو کم کر کے جیت کی شرح کو بہتر بناتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل تصدیقی طریقہ کار تجارت کی درستگی کو نمایاں طور پر بڑھاتا ہے۔

- موافقت پذیر نقصان روکے اور منافع کے اہداف مختلف مارکیٹ ماحول کے ساتھ بہتر طور پر ہم آہنگ ہوتے ہیں۔

- اعلیٰ وقت کے دورانیے کا رجحان کی تصدیق کرنا جعلی بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتا ہے۔

- مکمل یاد دہانی کا نظام تجارتی مواقع اور خطرے پر قابو پانے میں بروقت مدد فراہم کرتا ہے۔

- تجارت کی سمتوں کی لچکدار ترتیبات مختلف تجارتی ترجیحات کے مطابق ڈھل سکتی ہیں۔

حکمت عملی کے خطرات

- متعدد تصدیقی طریقہ کار تیز رفتار مارکیٹ کے مواقعوں سے محروم کر سکتے ہیں۔

- شدید اتار چڑھاؤ والی مارکیٹوں میں، متحرک نقصان روکے قبل از وقت متحرک ہو سکتے ہیں۔

- سائیڈ ویز مارکیٹوں میں بار بار جعلی سگنلز پیدا ہو سکتے ہیں۔

- پیرامیٹر کی اصلاح کے دوران زیادہ فٹنگ کا خطرہ موجود ہے۔

- کثیر دورانیے کا تجزیہ مختلف وقت کے دورانیوں میں متضاد سگنلز دے سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- حجم کے اشاریوں کو معاون تصدیق کے طور پر شامل کرنا تاکہ سگنلز کی وشوسنییتا بڑھے۔

- رجحان کی شدت کے لیے مقداری درجہ بندی کا نظام شامل کرنا تاکہ داخلے کے اوقات کو بہتر بنایا جا سکے۔

- موافقت پذیر پیرامیٹر اصلاح کا طریقہ کار تیار کرنا تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

- مارکیٹ کے ماحول کی درجہ بندی کا نظام شامل کرنا تاکہ مختلف مارکیٹوں کے لیے مختلف پیرامیٹرز استعمال کیے جا سکیں۔

- متحرک پوزیشن مینجمنٹ کا نظام تیار کرنا تاکہ سگنل کی شدت کے مطابق ہولڈنگز کو ایڈجسٹ کیا جا سکے۔

خلاصہ

یہ ایک محتاط طریقے سے ڈیزائن کردہ رجحان سے باخبر رہنے کا نظام ہے جو کثیر سطحی تصدیقی طریقہ کار اور متحرک رسک مینجمنٹ کے ذریعے ایک جامع تجارتی حل فراہم کرتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی موافقت پذیری اور خطرے پر قابو پانے کی صلاحیت ہے، لیکن اس کے استعمال میں پیرامیٹر کی اصلاح اور مارکیٹ کے ماحول سے مماثلت پر توجہ دینے کی ضرورت ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1