متعدد لہروں کے رجحان کی کراس اوور رسک مینجمنٹ کی مقداری حکمت عملی

جائزہ

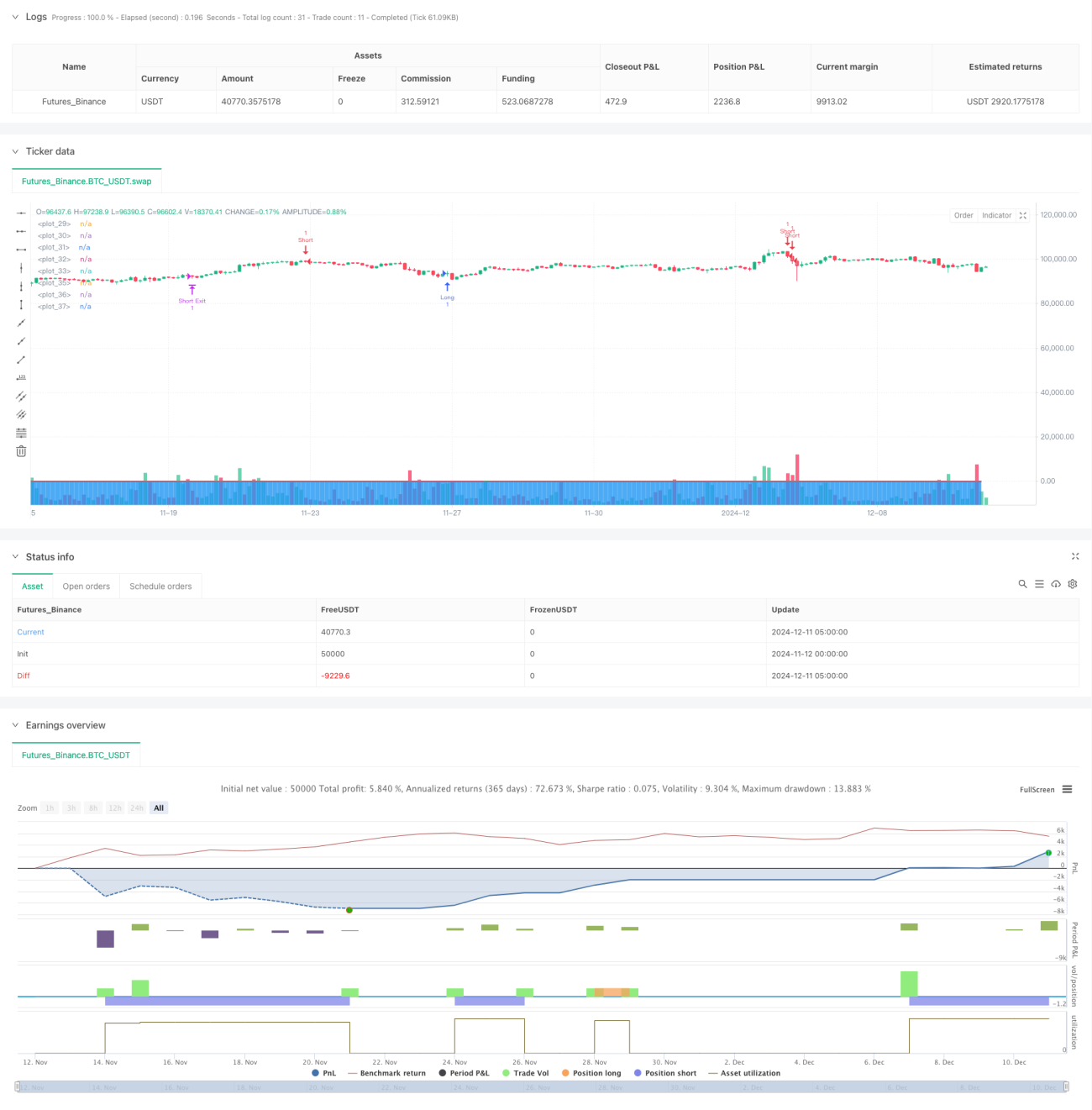

یہ حکمت عملی WaveTrend اشارے پر مبنی ایک مقداری تجارتی نظام ہے، جس میں متحرک خطرے کے انتظام کا طریقہ کار شامل ہے۔ حکمت عملی قیمت کی اتار چڑھاؤ کی رجحان کی شدت کا حساب لگا کر زیادہ خرید/زیادہ فروخت کے علاقوں میں سگنل فلٹر کرتی ہے، اور ساتھ ہی سٹاپ لاس، ٹیک پرافٹ اور ٹریلنگ سٹاپ جیسے خطرے پر قابو پانے کے ذرائع استعمال کرتی ہے، جس سے ایک جامع تجارتی انتظام حاصل ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز HLC3 قیمت کا استعمال کرتے ہوئے WaveTrend اشارے کا حساب لگانا ہے۔ پہلے n1 ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کو بنیادی لائن کے طور پر شمار کیا جاتا ہے، پھر قیمت اور بنیادی لائن کے درمیان انحراف کا حساب لگایا جاتا ہے، اور 0.015 کو بطور گتانک استعمال کرتے ہوئے نارملائز کیا جاتا ہے۔ آخر میں دو لہر لائنیں wt1 اور wt2 حاصل ہوتی ہیں، جو بالترتیب تیز اور سست لائنوں کی نمائندگی کرتی ہیں۔ تجارتی سگنل ان دو لائنوں اور زیادہ خرید/زیادہ فروخت کی سطحوں کے کراس اوور پر مبنی ہوتے ہیں، اور اسی کے ساتھ کثیر سطحی خطرے پر قابو پانے کا نظام شامل ہوتا ہے۔

حکمت عملی کے فوائد

- سگنل سسٹم میں اچھی رجحان کی پیروی کی صلاحیت ہے، دوہری زیادہ خرید/زیادہ فروخت کی سطحوں کے ذریعے سگنل کی قابل اعتمادی بڑھ جاتی ہے۔

- مکمل خطرے کے انتظام کا نظام، جس میں فکسڈ سٹاپ لاس، فکسڈ ٹیک پرافٹ اور متحرک ٹریلنگ سٹاپ شامل ہیں۔

- پیرامیٹرز میں زیادہ ایڈجسٹمنٹ کی گنجائش ہے، جو مختلف مارکیٹ حالات کے مطابق اصلاح کرنا آسان بناتا ہے۔

- اتار چڑھاؤ کے خودکار موافقت کے طریقہ کار کو شامل کیا گیا ہے، جس سے حکمت عملی کی موافقت میں اضافہ ہوا ہے۔

- پرتوں پر مبنی سگنل سسٹم کے ذریعے، جعلی سگنلز کے اثرات کو مؤثر طریقے سے کم کیا گیا ہے۔

حکمت عملی کے خطرات

- تیز اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس بار بار لگ سکتا ہے۔

- پیرامیٹرز کی غلط ترتیب سے تجارتی لاگت زیادہ ہو سکتی ہے۔

- سائیڈ ویز مارکیٹ میں بہت زیادہ جعلی سگنل پیدا ہو سکتے ہیں۔

- سٹاپ لاس اور ٹیک پرافٹ کے تناسب کو مناسب طریقے سے مقرر کرنے کی ضرورت ہے تاکہ خطرے سے منافع کے تناسب میں عدم توازن سے بچا جا سکے۔

- ٹریلنگ سٹاپ تیزی سے الٹ جانے والی مارکیٹ میں بڑی واپسی کا سبب بن سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- سگنل کی تصدیق کے لیے حجم کا اشارہ شامل کریں، تجارت کی قابل اعتمادی بڑھائیں۔

- ٹریلنگ سٹاپ کے پیرامیٹرز کو بہتر بنائیں تاکہ یہ مختلف مارکیٹ ماحول کے لیے بہتر طور پر موافق ہو۔

- رجحان کی شدت کا فلٹر شامل کریں، سائیڈ ویز مارکیٹ میں تجارتی تعدد کو کم کریں۔

- متحرک سٹاپ لاس میکانزم شامل کرنے پر غور کریں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس کی جگہ کو ایڈجسٹ کرے۔

- وقت کا فلٹر شامل کریں، تاکہ ناموافق تجارتی اوقات میں پوزیشن کھولنے سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی WaveTrend اشارے اور مکمل خطرے کے انتظام کے نظام کو ملا کر ایک نسبتاً جامع مقداری تجارتی حکمت عملی فراہم کرتی ہے۔ حکمت عملی کی بنیادی خوبی اس کی اعلی موافقت اور خطرے پر قابو پانے کی صلاحیت ہے، لیکن پھر بھی تاجروں کو اصل مارکیٹ حالات کے مطابق پیرامیٹرز کی اصلاح اور حکمت عملی میں بہتری لانے کی ضرورت ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، اس حکمت عملی سے حقیقی تجارت میں مستحکم منافع حاصل ہونے کی امید ہے۔

- 1