تین گنا معیاری انحراف والے بولنگر بینڈز بریک آؤٹ کوانٹیٹیٹو ٹریڈنگ کی حکمت عملی سو دن کی اوسط متحرک لکیر کے ساتھ بہتر

خلاصہ

یہ حکمت عملی بولنگر بینڈز پر مبنی ایک مقداری تجارتی حکمت عملی ہے، جس میں 3 معیاری انحراف کا اوپری بینڈ اور 1 معیاری انحراف کا نچلا بینڈ استعمال کیا گیا ہے، نیز 100 دن کی متحرک اوسط کو درمیانی بینڈ کے طور پر شامل کیا گیا ہے۔ یہ حکمت عملی بنیادی طور پر قیمت کے اوپری بینڈ کو توڑ کر طویل مدتی رجحان کو پکڑتی ہے اور نچلے بینڈ کو نقصان روکنے کے سگنل کے طور پر استعمال کرتی ہے۔ اس حکمت عملی کا بنیادی خیال مضبوط بریک آؤٹ پر داخل ہونا اور قیمت کے نچلے بینڈ سے نیچے آنے پر بروقت نقصان روکنا ہے، اس طرح خطرے پر قابو پانے والے رجحان کی پیروی ممکن ہوتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول بولنگر بینڈز کی شماریاتی خصوصیات پر مبنی ہے۔ اوپری بینڈ 3 معیاری انحراف کا استعمال کرتا ہے، جس کا مطلب ہے کہ عام تقسیم کے مفروضے کے تحت، قیمت کے اوپری بینڈ کو توڑنے کا امکان صرف 0.15% ہے، لہٰذا جب بریک آؤٹ ہوتا ہے، تو یہ اکثر ایک اہم رجحان کی تشکیل کی نشاندہی کرتا ہے۔ درمیانی بینڈ 100 دن کی متحرک اوسط ہے، جو اتنی لمبی مدت ہے کہ مختصر مدت کے بازار کے شور کو مؤثر طریقے سے فلٹر کر سکے۔ نچلا بینڈ 1 معیاری انحراف کا استعمال کرتا ہے، جو نقصان روکنے کی لکیر کے طور پر نسبتاً قدامت پسند ہے، جو بروقت نقصان روکنے میں مدد دیتا ہے۔ حکمت عملی قیمت کے اوپری بینڈ کو توڑنے پر خرید کا سگنل دیتی ہے، اور قیمت کے نچلے بینڈ سے نیچے آنے پر پوزیشن بند کر دیتی ہے۔

حکمت عملی کے فوائد

- رجحان پکڑنے کی بہتر صلاحیت: 3 معیاری انحراف کی ترتیب کے ذریعے، اہم رجحانی بریک آؤٹ مواقع کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

- مناسب خطرے کا کنٹرول: 1 معیاری انحراف کو نقصان روکنے کی لکیر کے طور پر استعمال کرنا خطرے کے کنٹرول میں قدامت پسند ہے۔

- پیرامیٹرز کی اعلی ایڈجسٹیبلٹی: اوپری اور نچلے بینڈ کے معیاری انحراف کے ضرب اور متحرک اوسط کی مدت کو مختلف بازار کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- نظامی نوعیت: حکمت عملی کی منطق واضح ہے، بیک ٹیسٹنگ کی مکمل صلاحیت ہے، اور تجارتی کارکردگی کو درست طریقے سے شمار کیا جا سکتا ہے۔

- وسیع اطلاق: اسے اسٹاک مارکیٹ اور کرپٹو کرنسی مارکیٹ جیسے متعدد شعبوں میں استعمال کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: مارکیٹ میں مختصر مدت کے بریک آؤٹ کے بعد تیزی سے واپسی ہو سکتی ہے، جس سے جھوٹے سگنل پیدا ہوتے ہیں۔

- بڑا ڈرا ڈاؤن: شدید اتار چڑھاؤ والی مارکیٹ میں بڑا ڈرا ڈاؤن ہو سکتا ہے۔

- تاخیر کا خطرہ: 100 دن کی متحرک اوسط میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے کچھ تیز رفتار مارکیٹ مواقع گم ہو سکتے ہیں۔

- بازار کے ماحول پر انحصار: مستحکم مارکیٹ میں بار بار داخل ہونے اور نکلنے سے اضافی تجارتی اخراجات پیدا ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمتیں

- حجم کی تصدیق شامل کرنا: حجم کے بریک آؤٹ کی تصدیق کا طریقہ کار شامل کیا جا سکتا ہے تاکہ سگنل کی وشوسنییتا بڑھے۔

- نقصان روکنے کے طریقہ کار کو بہتر بنانا: ٹریلنگ اسٹاپ یا ATR متحرک اسٹاپ کو شامل کرکے نقصان روکنے کی لچک بڑھائی جا سکتی ہے۔

- رجحان کی فلٹریشن شامل کرنا: طویل مدتی رجحان کے تعین کے اشاریے شامل کیے جا سکتے ہیں، صرف اہم رجحان کی سمت میں تجارت کی جائے۔

- پوزیشن کے سائز کو بہتر بنانا: بریک آؤٹ کی شدت کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- وقت کی فلٹریشن شامل کرنا: مخصوص مارکیٹ کے اوقات سے بچ کر تجارت کی جا سکتی ہے۔

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کی گئی، واضح منطق کے ساتھ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ بولنگر بینڈز کی شماریاتی خصوصیات اور متحرک اوسط کی رجحان کی پیروی کرنے والی خصوصیات کے ذریعے، یہ مارکیٹ کے اہم بریک آؤٹ مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔ اگرچہ ڈرا ڈاؤن کا کچھ خطرہ ہے، لیکن مناسب نقصان روکنے کی ترتیب اور خطرے کے کنٹرول کے ساتھ، یہ عملی طور پر قابل قدر ہے۔ مزید بہتری کے مواقع بنیادی طور پر سگنل کی تصدیق، نقصان روکنے کے طریقہ کار اور پوزیشن کے انتظام میں ہیں۔

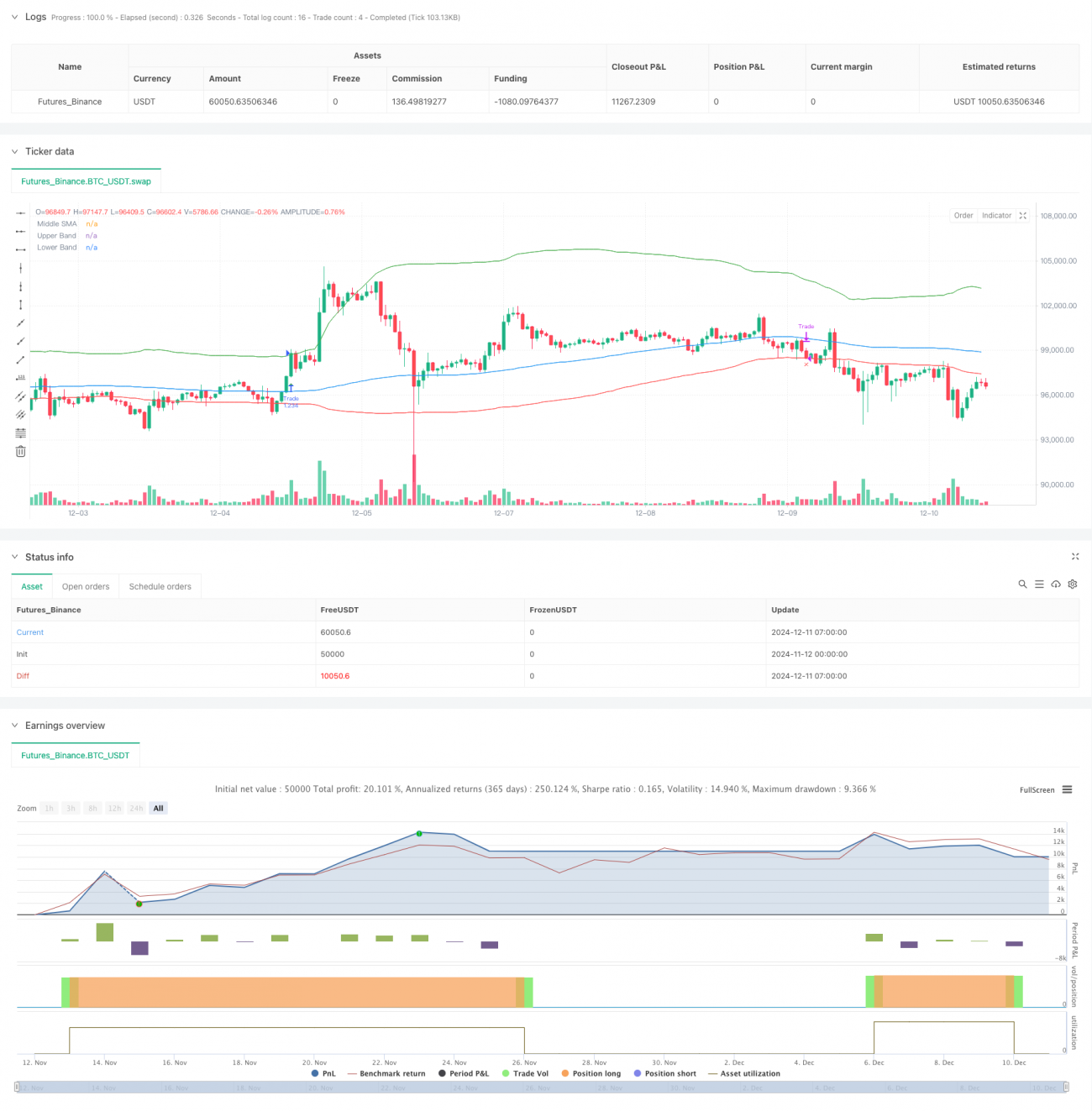

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1