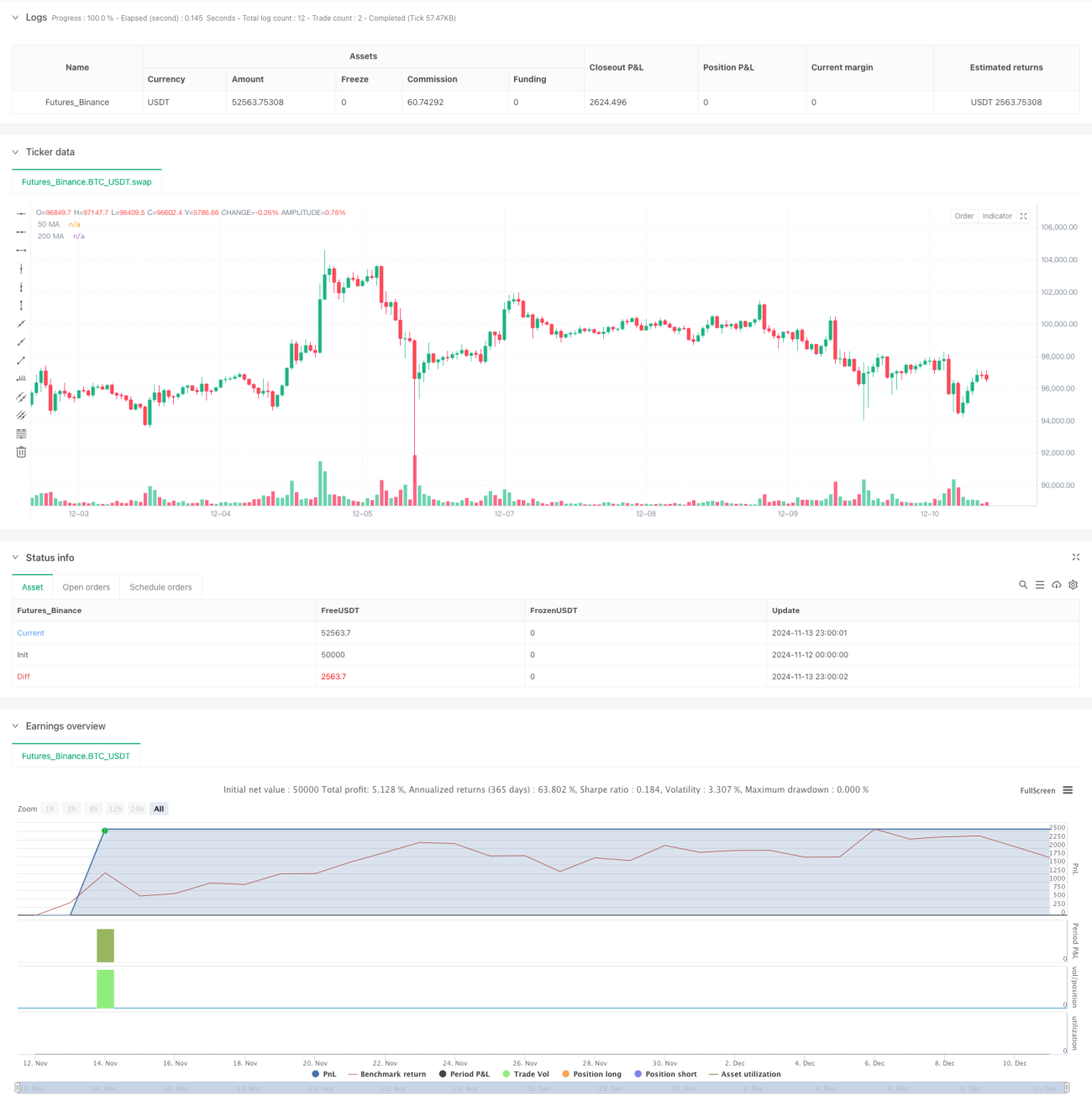

جائزہ

یہ حکمت عملی ایک ٹرینڈ فالو کرنے والا نظام ہے جو ڈبل مووِنگ ایوریج اور MACD انڈیکیٹرز کو یکجا کرتی ہے۔ یہ 50 اور 200 پیریڈز کی مووِنگ ایوریجز کا استعمال کرتے ہوئے رجحان کی سمت متعین کرتی ہے، جبکہ MACD انڈیکیٹر کے ذریعے درست انٹری پوائنٹس حاصل کرتی ہے۔ اس حکمت عملی میں ایک متحرک نقصان اور منافع روکنے کا طریقہ کار شامل ہے، اور معیار کو بہتر بنانے کے لیے متعدد فلٹرز کا استعمال کیا گیا ہے۔ یہ 15 منٹ کے ٹائم فریم پر چلنے والا ایک مکمل ٹریڈنگ سسٹم ہے جس میں داخلے اور اخراج کے درست قوانین موجود ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

- رجحان کا تعین: 50 اور 200 مووِنگ ایوریجز کی پوزیشن کا استعمال کرتے ہوئے مجموعی رجحان کا تعین کیا جاتا ہے۔ جب تیز رفتار اوسط سست رفتار اوسط سے اوپر ہو تو صعودی رجحان، اور اس کے برعکس ہونے پر نزولی رجحان سمجھا جاتا ہے۔

- انٹری سگنل: رجحان کی تصدیق کے بعد، MACD انڈیکیٹر کے کراس اوور کو انٹری سگنل کے طور پر استعمال کیا جاتا ہے۔ صعودی رجحان میں، جب MACD لائن سگنل لائن کو اوپر سے کراس کرے تو خرید کا پوزیشن کھولا جاتا ہے، اور نزولی رجحان میں، جب MACD لائن سگنل لائن کو نیچے سے کراس کرے تو فروخت کا پوزیشن کھولا جاتا ہے۔

- ٹریڈنگ فلٹر: انتہائی اتار چڑھاؤ والے بازار میں زیادہ ٹریڈنگ سے بچنے کے لیے کم از کم ٹریڈنگ وقفہ، رجحان کی طاقت، اور MACD تھریشولڈ جیسے متعدد فلٹرز شامل کیے گئے ہیں۔

- رسک مینجمنٹ: ایک مقررہ پوائنٹس پر نقصان روکنے اور ایڈجسٹ ہونے والے منافع روکنے کے طریقہ کار کے ساتھ ساتھ، مووِنگ ایوریجز اور MACD کے ریورس سگنلز کو متحرک اخراج کی شرط کے طور پر استعمال کیا جاتا ہے۔

حکمت عملی کے فوائد

- رجحان اور رفتار کا امتزاج: مووِنگ ایوریجز اور MACD انڈیکیٹر کو ملا کر، نہ صرف بڑے رجحان کو سمجھا جا سکتا ہے بلکہ انٹری کے درست وقت کا بھی تعین کیا جا سکتا ہے۔

- مکمل رسک مینجمنٹ: متعدد نقصان روکنے کے طریقہ کار مرتب کیے گئے ہیں، جن میں مقررہ نقصان اور تکنیکی انڈیکیٹرز سے متحرک ہونے والا متحرک نقصان شامل ہیں۔

- لچکدار پیرامیٹر سیٹنگ: اہم پیرامیٹرز جیسے کہ نقصان اور منافع روکنے کے پوائنٹس، اور اوسط کے ادوار کو مارکیٹ کے مطابق آسانی سے ایڈجسٹ کیا جا سکتا ہے۔

- ذہین فلٹرنگ میکانزم: متعدد فلٹرز کی شرائط کے ذریعے جعلی سگنلز کو کم کرکے ٹریڈنگ کے معیار کو بہتر بنایا گیا ہے۔

- مکمل کارکردگی کا شماریات: اس میں تفصیلی ٹریڈنگ کے اعدادوشمار کے افعال شامل ہیں، جن میں جیت کی شرح، اوسط منافع/نقصان جیسے اہم اشاریوں کا حقیقی وقت میں حساب لگانا شامل ہے۔

حکمت عملی کے خطرات

- سیڑھی والے بازار کا خطرہ: سائیڈ ویز یا سیڑھی والے بازار میں بار بار جعلی سگنلز پیدا ہو سکتے ہیں، اس لیے رجحان کی تصدیق کرنے والے مزید انڈیکیٹرز شامل کرنے کی سفارش کی جاتی ہے۔

- سلپج کا خطرہ: چھوٹے ٹائم فریم کی ٹریڈنگ سلپج سے زیادہ متاثر ہو سکتی ہے، اس لیے نقصان روکنے کی ترتیب کو قدرے کشادہ رکھنے کا مشورہ دیا جاتا ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیب پر کافی حساس ہوتی ہے، اس لیے اسے مناسب طریقے سے آپٹمائز کرنے کی ضرورت ہے۔

- مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی مضبوط رجحان والے بازار میں بہتر کارکردگی دکھاتی ہے، لیکن دوسرے مارکیٹ کے ماحول میں اس کے نتائج غیر مستحکم ہو سکتے ہیں۔

حکمت عملی کی بہتری کے لیے راستے

- متحرک نقصان روکنے کی بہتری: ATR انڈیکیٹر کی بنیاد پر نقصان روکنے کے وقفے کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق ہو سکے۔

- انٹری کے وقت کی بہتری: انٹری کے وقت کی تصدیق کے لیے RSI جیسے معاون انڈیکیٹرز شامل کیے جا سکتے ہیں، جس سے ٹریڈنگ کی درستگی میں اضافہ ہوگا۔

- پوزیشن سائزنگ کی بہتری: خطرے کو بہتر طریقے سے کنٹرول کرنے کے لیے اتار چڑھاؤ پر مبنی متحرک پوزیشن سائزنگ سسٹم متعارف کرایا جا سکتا ہے۔

- مارکیٹ کے ماحول کی شناخت: مارکیٹ کے ماحول کی شناخت کا ایک ماڈیول شامل کیا جا سکتا ہے تاکہ مختلف مارکیٹ حالات میں پیرامیٹرز کے مختلف سیٹ استعمال کیے جا سکیں۔

خلاصہ

یہ ایک معقول ڈیزائن اور مکمل منطق پر مبنی رجحان پر چلنے والا ٹریڈنگ سسٹم ہے۔ کلاسیکی تکنیکی انڈیکیٹرز اور جدید رسک مینجمنٹ طریقوں کو ملا کر، یہ حکمت عملی رجحان کو سمجھنے کے ساتھ ساتھ خطرے پر قابو پانے پر بھی توجہ دیتی ہے۔ اگرچہ کچھ پہلوؤں میں بہتری کی گنجائش موجود ہے، لیکن مجموعی طور پر یہ ایک عملی قدر رکھنے والی ٹریڈنگ حکمت عملی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ لائیو ٹریڈنگ سے پہلے مکمل بیک ٹیسٹ کریں، اور مخصوص ٹریڈنگ پروڈکٹ اور مارکیٹ کے ماحول کے مطابق پیرامیٹرز میں مناسب تبدیلیاں کریں۔

- 1