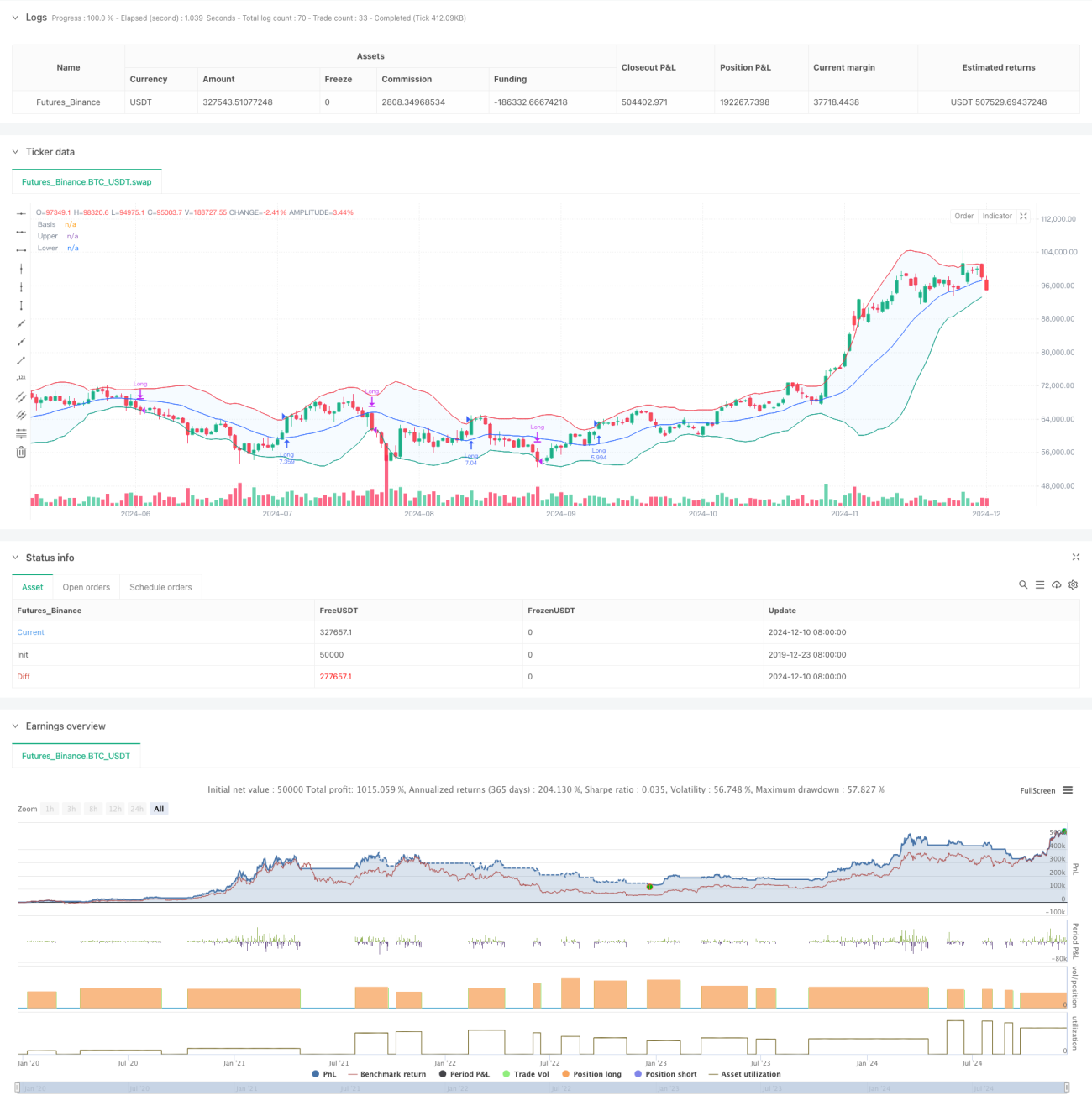

خلاصہ

یہ حکمت عملی ایک بولنگر بینڈز (Bollinger Bands) پر مبنی مومینٹم بریک آؤٹ ٹریڈنگ سسٹم ہے، جو بنیادی طور پر قیمت اور بولنگر بینڈ کے اوپری بینڈ کے تعلق سے رجحانی مواقع کو حاصل کرتی ہے۔ حکمت عملی میں مووِنگ اوسط کی اقسام کے لیے ایک انکولی انتخاب کا طریقہ کار استعمال کیا گیا ہے، جسے معیاری انحراف کے چینلز کے ساتھ جوڑ کر مارکیٹ کے اتار چڑھاؤ کی خصوصیات کی شناخت کی جاتی ہے۔ یہ خاص طور پر زیادہ اتار چڑھاؤ والے ماحول میں استعمال کے لیے موزوں ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- بولنگر بینڈ کے وسطی بینڈ کا حساب لگانے کے لیے حسب ضرورت مووِنگ اوسط (SMA، EMA، SMMA، WMA، VWMA سمیت) کا استعمال۔

- معیاری انحراف کے ضرب (ڈیفالٹ 2.0) کے ذریعے اوپری اور نچلے بینڈ کی پوزیشن متحرک طور پر طے کرنا۔

- جب قیمت اوپری بینڈ کو عبور کرتی ہے تو لمبی پوزیشن میں داخل ہونا، جو مضبوط بریک آؤٹ رجحان کی تشکیل کی نشاندہی کرتا ہے۔

- جب قیمت نچلے بینڈ سے نیچے آجاتی ہے تو پوزیشن بند کر دینا، جو اس بات کی نشاندہی کرتا ہے کہ اوپر کا رجحان ختم ہو سکتا ہے۔

- سسٹم میں ٹریڈنگ لاگت (0.1%) اور سلپج (3 پوائنٹس) کو شامل کیا گیا ہے، جو حقیقی تجارتی ماحول سے زیادہ مطابقت رکھتا ہے۔

حکمت عملی کے فوائد

- موافقت کی صلاحیت: مختلف قسم کی مووِنگ اوسط کے انتخاب کے ذریعے حکمت عملی مختلف مارکیٹ حالات میں ڈھل سکتی ہے۔

- رسک کنٹرول مکمل: بولنگر بینڈ کے نچلے بینڈ کو سٹاپ لاس پوائنٹ کے طور پر استعمال کرتے ہوئے واضح رسک کنٹرول فراہم کیا گیا ہے۔

- سرمائے کا معقول انتظام: پوزیشن کے سائز کے فیصد پر مبنی انتظام، جو فکسڈ لاٹ سائز کے خطرے سے بچاتا ہے۔

- ٹریڈنگ لاگت کا مکمل ادراک: کمیشن اور سلپج کے عوامل کو شامل کیا گیا ہے، جس سے بیک ٹیسٹ کے نتائج حقیقت کے قریب تر ہوتے ہیں۔

- وقت کے فریم میں لچک: پیرامیٹرز کے ذریعے مخصوص ٹریڈنگ اوقات کا انتخاب ممکن ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: سائیڈ ویز مارکیٹوں میں بار بار جھوٹے بریک آؤٹ سگنل ہو سکتے ہیں۔

حل: تصدیقی انڈیکیٹر یا انٹری میں تاخیر کا طریقہ کار شامل کیا جا سکتا ہے۔ - رجحان کی تبدیلی کا خطرہ: مضبوط رجحان میں اچانک الٹ پلٹ سے بڑا نقصان ہو سکتا ہے۔

حل: رجحان کی شدت کا فلٹر شامل کیا جا سکتا ہے۔ - پیرامیٹر کی حساسیت: مختلف پیرامیٹر کے امتزاج سے حکمت عملی کی کارکردگی میں نمایاں فرق آ سکتا ہے۔

حل: مکمل پیرامیٹر آپٹیمائزیشن اور استحکام کی جانچ ضروری ہے۔

حکمت عملی کی بہتری کی سمت

- رجحان کی شدت کا انڈیکیٹر متعارف کرانا:

- ADX یا اسی طرح کے انڈیکیٹرز شامل کر کے کمزور رجحان والی مارکیٹوں میں سگنل فلٹر کیے جا سکتے ہیں

- اس سے جھوٹے بریک آؤٹ کے نقصان کو کم کیا جا سکتا ہے

- سٹاپ لاس میکانزم کو بہتر بنانا:

- متحرک سٹاپ لاس، جیسے ٹریلنگ سٹاپ، لاگو کیا جا سکتا ہے

- اس سے رجحان کے جاری رہنے پر زیادہ منافع حاصل کرنے میں مدد ملے گی

- ٹریڈنگ فلٹرز میں اضافہ:

- حجم پر مبنی تصدیقی سگنل

- کم لیکویڈیٹی والے ماحول میں ٹریڈنگ سے بچنا

- انٹری میکانزم کو بہتر بنانا:

- قیمت کی واپسی پر انٹری کا طریقہ کار شامل کیا جا سکتا ہے

- اس سے بہتر انٹری قیمت حاصل کرنے میں مدد ملے گی

خلاصہ

یہ حکمت عملی ایک معقول ڈیزائن اور واضح منطق پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ بولنگر بینڈز کی متحرک خصوصیات کے ذریعے مارکیٹ کی مومینٹم کو حاصل کرتی ہے اور اس میں اچھا رسک کنٹرول میکانزم موجود ہے۔ حکمت عملی میں حسب ضرورت کی اعلیٰ صلاحیت ہے اور پیرامیٹرز کو ایڈجسٹ کر کے مختلف مارکیٹ کے حالات کے لیے ڈھالا جا سکتا ہے۔ حقیقی تجارت میں استعمال سے پہلے مکمل پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹ کی تصدیق کے ساتھ ساتھ تجویز کردہ بہتری کی سمتوں پر عمل کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1