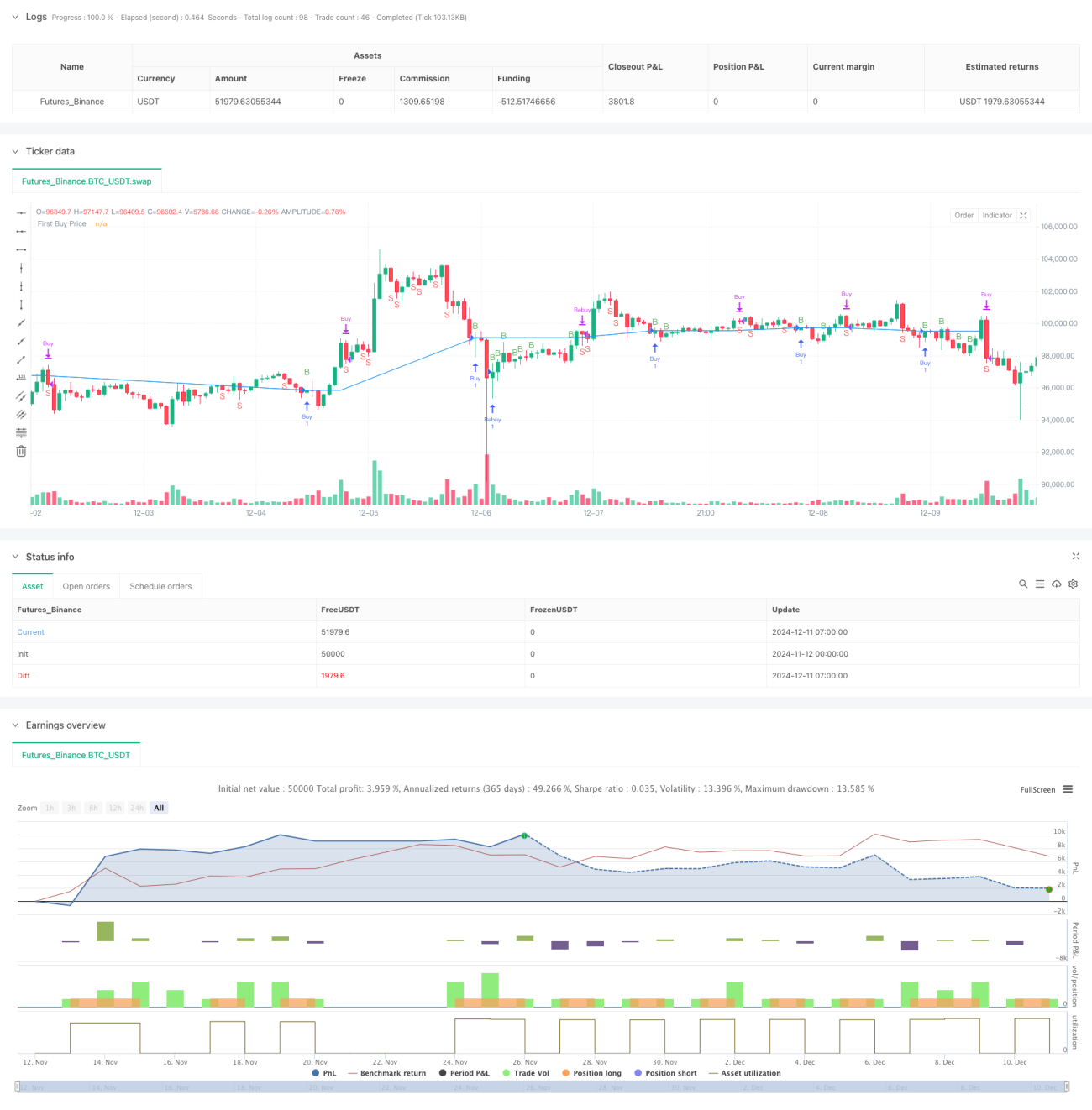

جائزہ

یہ حکمت عملی دوہرے RSI (رشتوں کی نسبتاً طاقت کے اشاریہ) پر مبنی ایک خودکار تجارتی نظام ہے۔ یہ مختلف ٹائم فریموں کے RSI اشاریوں کو ملا کر مارکیٹ کے رجحانات اور تجارتی مواقع کی نشاندہی کرتی ہے، اور سرمائے کے انتظام اور خطرے پر قابو پانے کے طریقہ کار کے ذریعے تجارتی کارکردگی کو بہتر بناتی ہے۔ اس حکمت عملی کا بنیادی نکتہ متعدد ادوار کے RSI کے ہم آہنگی سے کام کرنے میں ہے، جو تجارتی تحفظ کو یقینی بناتے ہوئے منافع کی صلاحیت کو بڑھاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 7 ادوار کے RSI اشاریہ کو بنیادی تجارتی سگنل کے طور پر استعمال کرتی ہے، اور ساتھ ہی دن کے RSI کو رجحان کے فلٹر کے طور پر استعمال کرتی ہے۔ جب مختصر مدت کا RSI 40 سے نیچے سے اوپر کی طرف بڑھتا ہے اور دن کا RSI 55 سے زیادہ ہوتا ہے، تو نظام لمبی پوزیشن کا سگنل جاری کرتا ہے۔ اگر پوزیشن رکھنے کے دوران قیمت پہلی خریداری کی قیمت سے نیچے آجائے تو نظام خود بخود پوزیشن میں اضافہ کرتا ہے تاکہ اوسط لاگت کم ہو۔ جب RSI 60 سے اوپر سے نیچے کی طرف ٹوٹتا ہے تو نظام منفعتی طور پر پوزیشن بند کر دیتا ہے۔ ساتھ ہی 5% کا نقصان روکنے کا تعین کیا گیا ہے تاکہ خطرے پر قابو پایا جا سکے۔ حکمت عملی میں سرمائے کے انتظام کا ماڈیول بھی شامل ہے، جو کل سرمائے اور مقرر کردہ خطرے کے تناسب کی بنیاد پر ہر تجارت کے لیے خود بخود پوزیشن کا سائز حساب کرتا ہے۔

حکمت عملی کے فوائد

- متعدد ادوار کے RSI کا ہم آہنگی سے استعمال سگنل کی وشوسنییتا کو بڑھاتا ہے۔

- خودکار اضافے کا طریقہ کار موجود ہے جو پوزیشن رکھنے کی لاگت کو مؤثر طریقے سے کم کر سکتا ہے۔

- مکمل سرمائے کا انتظامی نظام، جو خطرے کی ترجیح کے مطابق خود بخود پوزیشن کو ایڈجسٹ کرتا ہے۔

- مقررہ نقصان روکنے کا تحفظ، جو ہر تجارت کے خطرے کو سختی سے کنٹرول کرتا ہے۔

- تجارتی اخراجات کو مدنظر رکھا گیا ہے، جو حقیقی تجارتی ماحول کے مطابق ہے۔

حکمت عملی کے خطرات

- RSI اشاریہ شدید اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل پیدا کر سکتا ہے۔

- اضافے کا طریقہ کار مسلسل گرتی ہوئی مارکیٹ میں بڑے نقصان کا باعث بن سکتا ہے۔

- فیصدی نقصان روکنے کا طریقہ زیادہ اتار چڑھاؤ کے دور میں بہت محتاط ہو سکتا ہے۔

- بار بار تجارت کرنے پر تجارتی اخراجات نمایاں طور پر منافع کو متاثر کر سکتے ہیں۔

- حکمت عملی کے نفاذ کے لیے کافی لیکویڈیٹی کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمت

- اتار چڑھاؤ کے اشاریہ (جیسے ATR) کو متعارف کروانا تاکہ نقصان روکنے کی جگہ کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

- رجحان کی شدت کا فلٹر شامل کرنا تاکہ اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل کم ہوں۔

- اضافے کی منطق کو بہتر بنانا، مارکیٹ کے اتار چڑھاؤ کو مدنظر رکھتے ہوئے متحرک ایڈجسٹمنٹ کرنا۔

- مزید ٹائم فریموں کے RSI تصدیقی سگنل شامل کرنا۔

- خودکار پوزیشن مینجمنٹ سسٹم تیار کرنا۔

خلاصہ

یہ ایک مکمل تجارتی نظام ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو یکجا کرتا ہے۔ یہ متعدد ادوار کے RSI کے ہم آہنگی کے ذریعے تجارتی سگنل فراہم کرتا ہے، اور سرمائے کے انتظام اور نقصان روکنے کے طریقہ کار کے ذریعے خطرے کو کنٹرول کرتا ہے۔ یہ حکمت عملی واضح رجحان والی مارکیٹ میں چلنے کے لیے موزوں ہے، لیکن اسے حقیقی مارکیٹ کی صورتحال کے مطابق پیرامیٹرز کی اصلاح کی ضرورت ہے۔ نظام کی توسیع پذیری اچھی ہے، جو مزید بہتری کے لیے جگہ چھوڑتی ہے۔

- 1