RSI اور MACD کی بنیاد پر پانچ دنوں کے اندر کراس اوور لچکدار اندراج کی حکمت عملی کا متحسن ورژن: ایک تحقیق

جائزہ

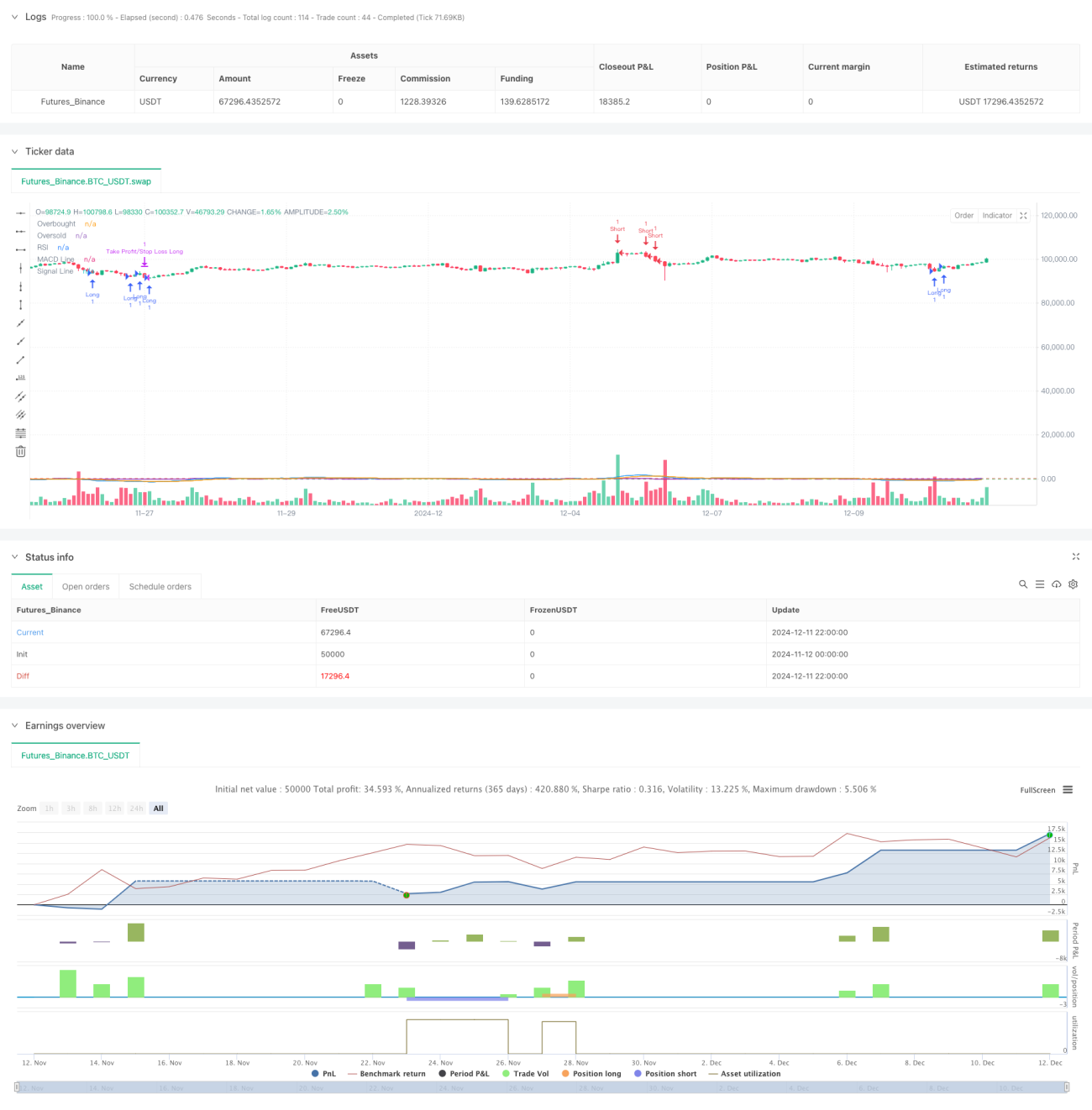

یہ حکمت عملی رشتہ دار طاقت کے انڈیکس (RSI) اور مووینگ ایوریج کنورجینس/ڈائیورجینس (MACD) کو ملا کر بنائی گئی ایک مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی کا بنیادی مقصد RSI کے انتہائی خرید/فروخت والے علاقوں کا مشاہدہ کرنا، اور پچھلے 5 تجارتی ادوار میں MACD کے کراس اوور سگنلز کی مدد سے مارکیٹ کے رجحان کی سمت کا تعین کرنا ہے، جس میں نقصان روکنے اور منافع کو محفوظ کرنے کے لیے حدود مقرر کی گئی ہیں۔ یہ طریقہ نہ صرف زیادہ درست تجارتی سگنل فراہم کرتا ہے بلکہ جھوٹے سگنلز سے ہونے والے خطرے کو بھی مؤثر طریقے سے کم کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم اجزاء پر مبنی ہے:

- RSI انڈیکس 14 ادوار کو بطور پیرامیٹر استعمال کرتا ہے، اور اثاثہ کی حالت (انتہائی خرید >70 یا انتہائی فروخت <30) کا تعین کرکے ممکنہ الٹ پلٹ کے مواقع کی نشاندہی کرتا ہے۔

- MACD انڈیکس کلاسک 12-26-9 پیرامیٹرز کا مجموعہ استعمال کرتا ہے، اور 5 تجارتی ادوار کے اندر MACD لائن اور سگنل لائن کے کراس اوور کو تلاش کرکے رجحان کی تبدیلی کی تصدیق کرتا ہے۔

- داخلے کی منطق دو شرائط پر مشتمل ہے:

- خریداری کی شرط: RSI کی 5 ادوار میں کم ترین قیمت 30 سے کم ہو، اور ساتھ ہی MACD لائن پچھلے 5 ادوار میں سگنل لائن کے اوپر کراس کرے۔

- فروخت کی شرط: RSI کی 5 ادوار میں زیادہ سے زیادہ قیمت 70 سے زیادہ ہو، اور ساتھ ہی MACD لائن پچھلے 5 ادوار میں سگنل لائن کے نیچے کراس کرے۔

- خطرے کا کنٹرول 2% کے سڈول نقصان روکنے اور 2% منافع محفوظ کرنے کی حدوں پر مبنی ہے۔

حکمت عملی کے فوائد

- متعدد انڈیکسز کا کراس تصدیق سگنل کی قابل اعتمادی کو بڑھاتا ہے، اور RSI اور MACD کے مشترکہ استعمال سے اکیلے انڈیکس کے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- لچکدار 5 روزہ مشاہداتی ونڈو زیادہ تجارتی مواقع حاصل کرنے میں مدد دیتی ہے، اور اہم مارکیٹ موڑ کو کھونے سے بچاتی ہے۔

- سڈول نقصان اور منافع کی حدود سرمایہ کے انتظام میں معاون ہیں، اور ایک ہی تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور عمل کرنا آسان ہے، اور یہ مزید بہتری کے لیے ایک بنیادی حکمت عملی کے طور پر موزوں ہے۔

حکمت عملی کے خطرات

- RSI اور MACD دونوں تاخیری انڈیکس ہیں، جو شدید اتار چڑھاؤ والی مارکیٹ میں تاخیر کا سبب بن سکتے ہیں۔

- مقررہ نقصان اور منافع کی شرحیں تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتیں، اور اتار چڑھاؤ میں تبدیلی پر انہیں ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

- 5 روزہ مشاہداتی ونڈو بعض مارکیٹ حالات میں بہت مختصر ہو سکتی ہے، جس کی وجہ سے زیادہ تجارت ہو سکتی ہے۔

- حجم کے عنصر کو مدنظر نہیں رکھا گیا، جو کم لیکویڈیٹی والے ماحول میں غلط سگنل پیدا کر سکتا ہے۔

حکمت عملی کی بہتری کے راستے

- اتار چڑھاؤ کے مطابق خودکار طریقہ کار متعارف کروائیں، تاکہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر نقصان اور منافع کی شرحیں متحرک طور پر ایڈجسٹ ہو سکیں۔

- حجم کے انڈیکس کو بطور معاون تصدیق شامل کریں، تاکہ سگنل کی قابل اعتمادی بڑھ سکے۔

- متحرک مدت کے انتخاب کا طریقہ کار تیار کریں، تاکہ مارکیٹ کی حالت کے مطابق مشاہداتی ونڈو کا سائز خودکار طور پر ایڈجسٹ ہو۔

- رجحان کا فلٹر شامل کریں، تاکہ مضبوط رجحان والی مارکیٹ میں مخالف رجحان کی تجارت سے بچا جا سکے۔

- وقت کے فلٹر پر غور کریں، تاکہ مارکیٹ کھلنے اور بند ہونے جیسے شدید اتار چڑھاؤ کے اوقات میں تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی RSI اور MACD انڈیکسز کو ملا کر، لچکدار داخلے کی شرائط اور خطرے کے کنٹرول کے طریقہ کار کے ساتھ، ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اگرچہ کچھ پہلوؤں میں بہتری کی ضرورت ہے، لیکن بنیادی ڈھانچہ اچھی توسیع پذیری رکھتا ہے، اور مزید بہتری اور تکمیل کے ذریعے ایک زیادہ مستحکم تجارتی حکمت عملی میں تبدیل ہونے کی صلاحیت رکھتا ہے۔

- 1