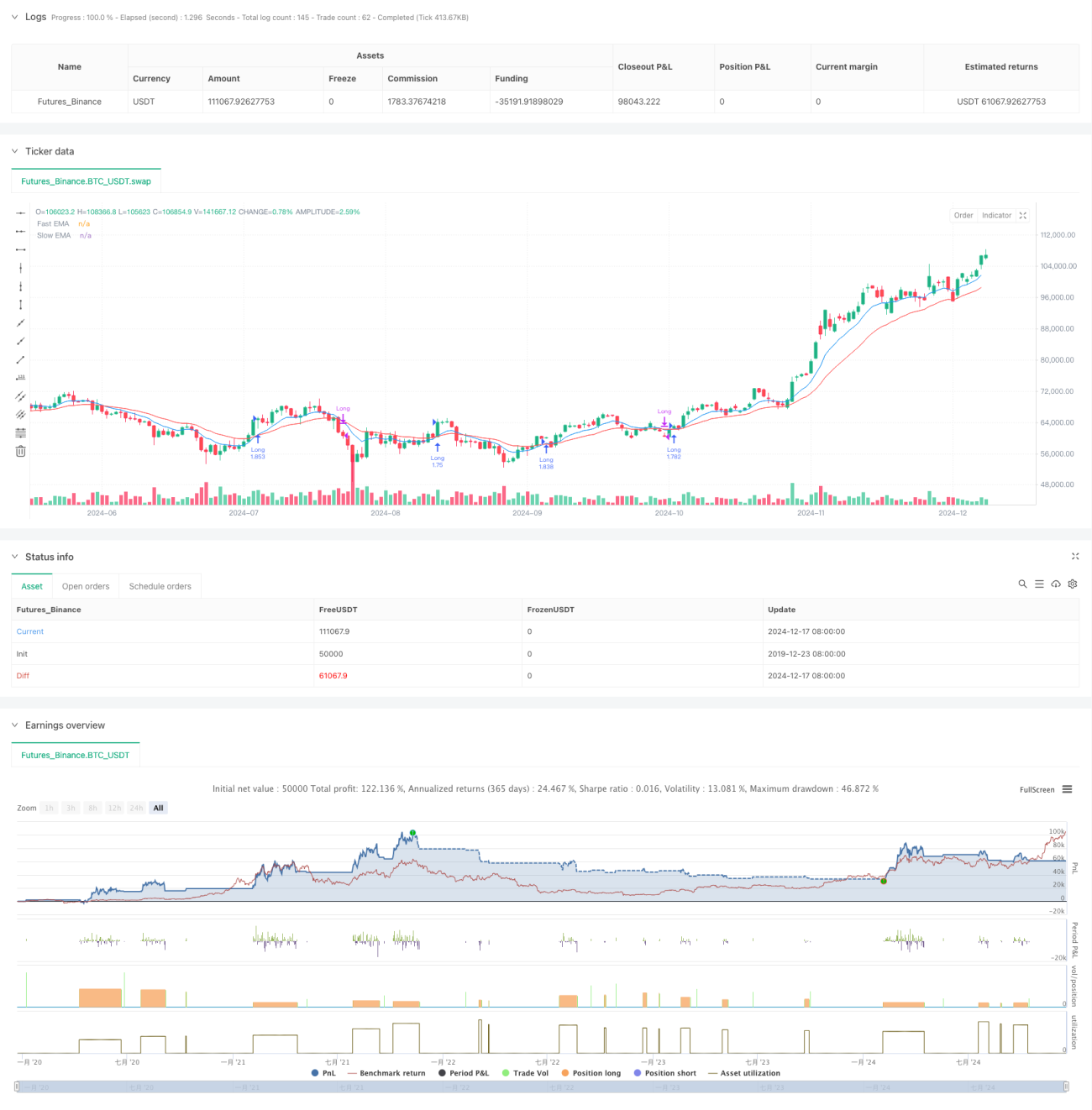

جائزہ

یہ حکمت عملی ایک رجحان پر مبنی نظام ہے جو ایکسپوننشل مووِنگ اوسط (EMA) کے کراس اوور پر مبنی ہے، اور اس میں متحرک پوزیشن مینجمنٹ اور رسک کنٹرول شامل ہے۔ حکمت عملی تیز اور سست EMA کے کراس سگنلز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی شناخت کرتی ہے، جبکہ خطرے کے فیصدی حساب سے تجارتی حجم کو متحرک طور پر ایڈجسٹ کرتی ہے، اور منافع کو محفوظ رکھنے کے لیے ایک متحرک نقصان روکنے کا نظام استعمال کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو مختلف ادوار (طے شدہ 9 اور 21) کی ایکسپوننشل مووِنگ اوسط پر مبنی ہے۔ جب تیز EMA اوپر کی طرف سست EMA کو عبور کرتی ہے، تو نظام خرید کا سگنل دیتا ہے؛ جب تیز EMA نیچے کی طرف سست EMA کو عبور کرتی ہے، تو نظام پوزیشن بند کر دیتا ہے۔ ہر تجارت کا حجم اکاؤنٹ کے کل فنڈز کے ایک مقررہ خطرے کے تناسب (طے شدہ 1%) کی بنیاد پر متحرک طور پر شمار کیا جاتا ہے، جبکہ خطرے سے منافع کے تناسب پر مبنی منافع لینے کی سطح اور فیصدی متحرک نقصان روکنے کا نظام بھی مقرر کیا گیا ہے۔

حکمت عملی کے فوائد

- متحرک پوزیشن مینجمنٹ ہر تجارت میں خطرے کی یکسانیت کو یقینی بناتی ہے، اور مقررہ پوزیشن کے ممکنہ حد سے زیادہ خطرے سے بچاتی ہے۔

- متحرک نقصان روکنے کا نظام منافع کو مؤثر طریقے سے بند کر سکتا ہے، اور رجحان کی تبدیلی پر بروقت باہر نکل سکتا ہے۔

- خطرے سے منافع کے تناسب کی ترتیب ہر تجارت میں واضح منافع اور نقصان کے تناسب کو یقینی بناتی ہے۔

- EMA کراس سگنلز درمیانی اور طویل مدتی رجحانات کو مؤثر طریقے سے پکڑ سکتے ہیں، اور جھوٹے سگنلز کو کم کر سکتے ہیں۔

- نظام مکمل طور پر خودکار ہے، جذباتی انسانی مداخلت کو ختم کرتا ہے۔

حکمت عملی کے خطرات

- منڈی کے اتار چڑھاؤ میں، بار بار جھوٹے کراس سگنل پیدا ہو سکتے ہیں، جس سے لگاتار نقصان ہو سکتا ہے۔

- متحرک نقصان روکنے کا نظام زیادہ اتار چڑھاؤ والی منڈیوں میں وقت سے پہلے متحرک ہو سکتا ہے، اور بڑے رجحان سے محروم ہو سکتا ہے۔

- خطرے کی مقررہ فیصدی ترتیب منڈی کے اتار چڑھاؤ میں تبدیلی کے ساتھ لچکدار نہیں ہو سکتی۔

- تیزی سے تبدیلی والی منڈیوں میں، نقصان روکنے کی سطح کو خلا سے عبور کیا جا سکتا ہے، جس سے اصل نقصان متوقع سے زیادہ ہو سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- نقصان روکنے اور منافع لینے کی سطحوں کو متحرک طور پر ایڈجسٹ کرنے کے لیے اتار چڑھاؤ کے انڈیکیٹرز (جیسے ATR) شامل کریں۔

- رجحان کی طاقت کے فلٹرز، جیسے RSI یا ADX، شامل کریں تاکہ منڈی کے اتار چڑھاؤ میں جھوٹے سگنلز کو کم کیا جا سکے۔

- مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک EMA مدت کی ایڈجسٹمنٹ کا طریقہ کار تیار کریں۔

- تجارتی حجم کی تصدیق کے انڈیکیٹرز شامل کریں تاکہ سگنلز کی وشوسنییتا بہتر ہو۔

- حالیہ نقصانات کی بنیاد پر متحرک خطرے کی ایڈجسٹمنٹ کا نظام لاگو کریں۔

خلاصہ

یہ ایک مکمل تجارتی نظام ہے جو کلاسیکی تکنیکی تجزیہ کے طریقوں کو جدید رسک مینجمنٹ کے تصورات کے ساتھ جوڑتا ہے۔ حکمت عملی متحرک پوزیشن مینجمنٹ اور متحرک نقصان روکنے کے ذریعے خطرے پر قابو پاتی ہے، جبکہ EMA کراس اوور کا استعمال کرتے ہوئے رجحان کے مواقع حاصل کرتی ہے۔ اگرچہ اس میں کچھ موروثی حدود ہیں، لیکن تجویز کردہ اصلاح کی سمتوں کے ذریعے حکمت عملی کی مضبوطی اور موافقت کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر ان لوگوں کے لیے موزوں ہے جو خطرے پر قابو پانے والی طویل مدتی رجحان کی تجارت چاہتے ہیں۔

- 1