جدید رجحان کی پیروی اور تطابقی ٹریلنگ سٹاپ لاس حکمت عملی

جائزہ

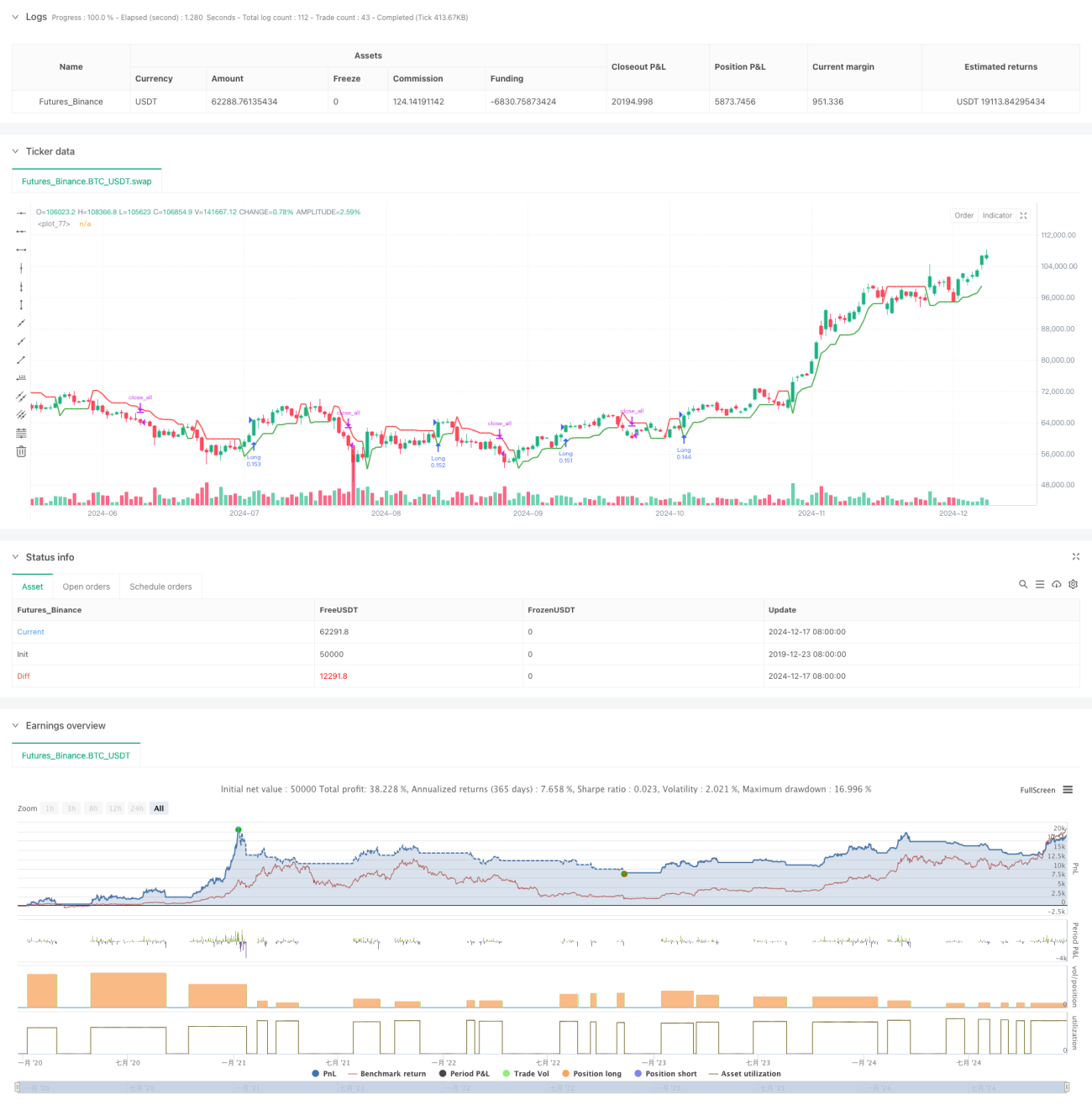

یہ Supertrend اشارے پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے، جس میں انطباقی (adaptive) نقصان کو روکنے کے طریقہ کار کو شامل کیا گیا ہے۔ یہ حکمت عملی بنیادی طور پر Supertrend اشارے کے ذریعے مارکیٹ کے رجحان کی سمت کی شناخت کرتی ہے اور متحرک طور پر ایڈجسٹ کیے جانے والے نقصان کو روکنے کے طریقہ کار کو خطرے کے انتظام اور باہر نکلنے کے وقت کو بہتر بنانے کے لیے استعمال کرتی ہے۔ یہ حکمت عملی نقصان کو روکنے کے متعدد طریقوں کو سپورٹ کرتی ہے، بشمول فیصدی نقصان کو روکنا، ATR نقصان کو روکنا، اور پوائنٹس کی مقررہ تعداد پر مبنی نقصان کو روکنا، جس سے مختلف مارکیٹ کے ماحول کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- رجحان کے تعین کے لیے بنیادی طور پر Supertrend اشارے کا استعمال کیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ (volatility) کی پیمائش کے لیے ATR (Average True Range) کو شامل کرتا ہے۔

- داخلے کے سگنل Supertrend کی سمت میں تبدیلی سے متحرک ہوتے ہیں، اور لمبی، چھوٹی، یا دونوں سمتوں میں تجارت کو سپورٹ کرتا ہے۔

- نقصان کو روکنے کا طریقہ کار انطباقی ٹریلنگ سٹاپ لاس (adaptive trailing stop loss) استعمال کرتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود نقصان روکنے کی پوزیشن کو ایڈجسٹ کر سکتا ہے۔

- تجارتی انتظامی نظام میں پوزیشن کا انتظام (پہلے سے طے شدہ اکاؤنٹ کے 15% حصے) اور وقت کی فلٹریشن کا طریقہ کار شامل ہے۔

حکمت عملی کے فوائد

- رجحان کو پکڑنے کی مضبوط صلاحیت: Supertrend اشارے کے ذریعے اہم رجحانات کو مؤثر طریقے سے شناخت کیا جا سکتا ہے، جس سے غلط فیصلوں میں کمی آتی ہے۔

- خطرے کا مکمل کنٹرول: متنوع نقصان کو روکنے کے طریقہ کار مارکیٹ کے مختلف ماحول کے مطابق ڈھل سکتے ہیں۔

- اعلی لچک: مختلف تجارتی سمتیں اور نقصان کو روکنے کے طریقوں کی تشکیل ممکن ہے۔

- مضبوط انطباقیت: ٹریلنگ سٹاپ لاس مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتا ہے، جس سے حکمت عملی کی موافقت میں اضافہ ہوتا ہے۔

- مکمل بیک ٹیسٹنگ سسٹم: وقت کی فلٹریشن کی خصوصیت شامل ہے، جو تاریخی کارکردگی کے تجزیے میں سہولت فراہم کرتی ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: انتہائی اتار چڑھاؤ والی مارکیٹوں میں جھوٹے سگنل ظاہر ہو سکتے ہیں۔

- سلپج کا خطرہ: نقصان کو روکنے کے نفاذ پر مارکیٹ کی لیکویڈیٹی کا اثر پڑ سکتا ہے۔

- پیرامیٹرز کی حساسیت: Supertrend کے فیکٹر اور ATR کی مدت کی ترتیب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتی ہے۔

- مارکیٹ کے ماحول پر انحصار: رینج مارکیٹوں میں بار بار تجارت لاگت میں اضافے کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ شعبے

- سگنل فلٹریشن کی بہتری: جھوٹے سگنلز کو فلٹر کرنے کے لیے اضافی تکنیکی اشارے شامل کیے جا سکتے ہیں۔

- پوزیشن کے انتظام کی بہتری: مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- نقصان کو روکنے کے طریقہ کار میں اضافہ: اوسط لاگت کو ملا کر مزید پیچیدہ نقصان روکنے کا منطق وضع کیا جا سکتا ہے۔

- داخلے کے وقت کی بہتری: قیمت کی ساخت کا تجزیہ شامل کرکے داخلے کی درستگی بڑھائی جا سکتی ہے۔

- بیک ٹیسٹنگ سسٹم کی تکمیل: حکمت عملی کی کارکردگی کا جائزہ لینے کے لیے مزید شماریاتی اشارے شامل کیے جا سکتے ہیں۔

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کردہ، خطرے پر قابو پانے والی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ Supertrend اشارے اور لچکدار نقصان روکنے کے طریقہ کار کو ملا کر، حکمت عملی اعلیٰ منافع کی صلاحیت برقرار رکھتے ہوئے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔ حکمت عملی میں تیزی سے تشکیل پانے کی صلاحیت ہے اور یہ مختلف مارکیٹ ماحول میں استعمال کے لیے موزوں ہے، لیکن اسے پیرامیٹرز کی مناسب اصلاح اور بیک ٹیسٹنگ کی تصدیق کی ضرورت ہے۔ مستقبل میں مزید تکنیکی تجزیے کے اوزار اور خطرے پر قابو پانے کے ذرائع شامل کرکے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs- 1