کثیر وقتی مدت مائعیت کے مرکزوں کا حرارتی نقشہ مقداری حکمت عملی

جائزہ

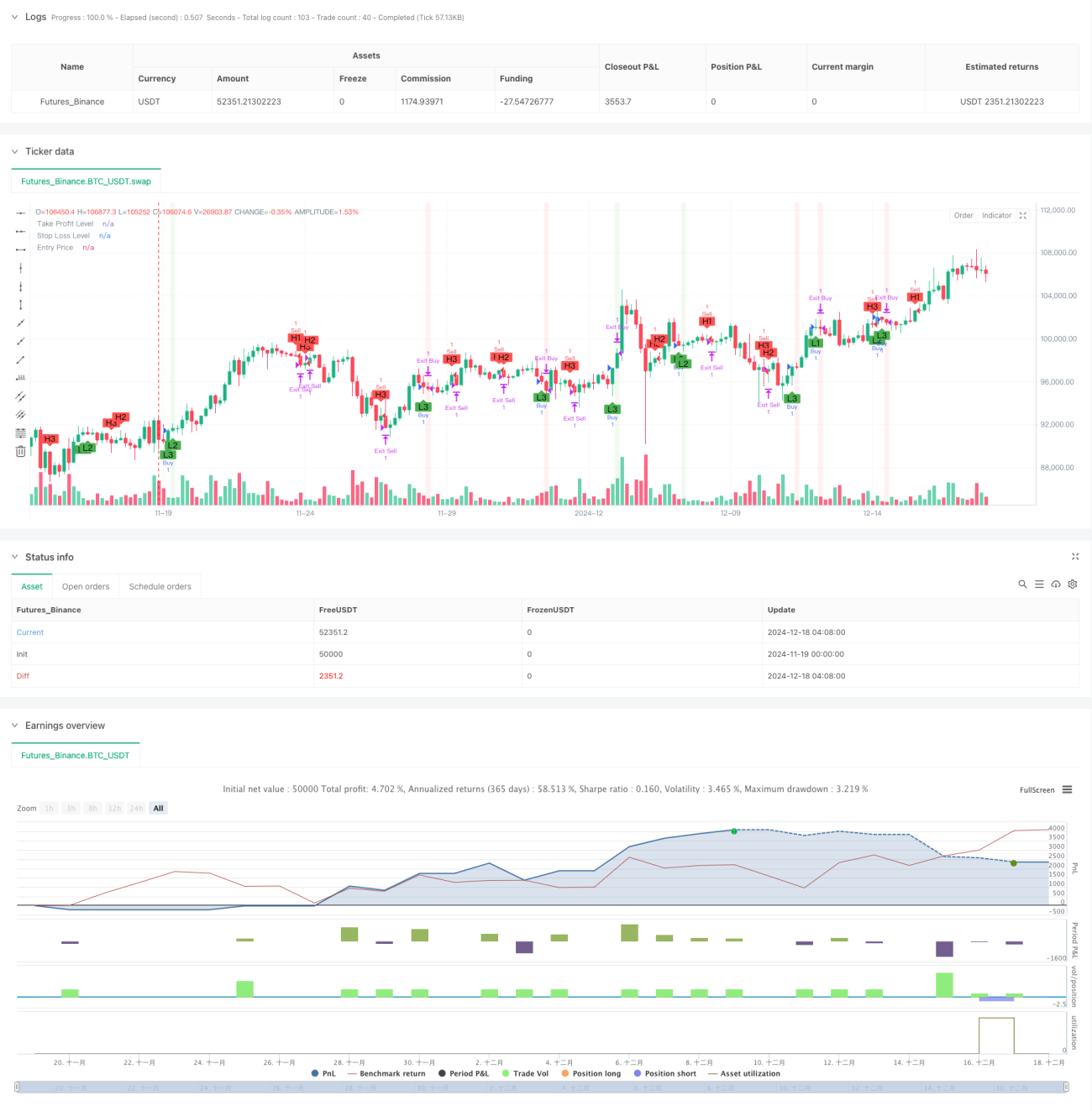

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو متعدد وقتی ادوار (15 منٹ، 1 گھنٹہ اور 4 گھنٹے) میں لکوئیڈیٹی کے محوری نکات کی نشاندہی پر مبنی ہے۔ یہ قیمت کے رویے کا تجزیہ کرکے اہم سپورٹ اور ریزسٹنس لیولز کی نشاندہی کرتی ہے اور ان کی بنیاد پر تجارتی فیصلے کرتی ہے۔ اس نظام میں فنڈ مینجمنٹ کی خصوصیات شامل ہیں، بشمول فکسڈ رقم کے ساتھ منافع اور نقصان کے اسٹاپ، نیز بصری فیڈ بیک فراہم کرتی ہے جو تاجروں کو مارکیٹ کی ساخت کو بہتر طور پر سمجھنے میں مدد دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ ta.pivothigh اور ta.pivotlow فنکشنز کے ذریعے متعدد وقتی ادوار پر قیمت کے محوری نکات کا پتہ لگانا ہے۔ ہر وقتی دور کے لیے، نظام بائیں اور دائیں حوالہ کندل کی تعداد (پہلے سے طے شدہ 7) استعمال کرتا ہے تاکہ نمایاں اونچائیوں اور نیچیوں کی نشاندہی کی جا سکے۔ جب بھی کسی بھی وقتی دور میں کوئی نیا محوری نچلا نقطہ ظاہر ہوتا ہے، نظام لمبی پوزیشن کا سگنل پیدا کرتا ہے؛ جب کوئی نیا محوری اونچا نقطہ ظاہر ہوتا ہے، تو یہ چھوٹی پوزیشن کا سگنل پیدا کرتا ہے۔ تجارت کا نفاذ فکسڈ رقم کے منافع اور نقصان کے انتظام کے ساتھ کیا جاتا ہے، جہاں moneyToSLPoints فنکشن ڈالر کی رقم کو متعلقہ پوائنٹس میں تبدیل کرتا ہے۔

حکمت عملی کے فوائد

- متعدد وقتی ادوار کا تجزیہ مارکیٹ کا زیادہ جامع نقطہ نظر فراہم کرتا ہے، جو مختلف سطحوں کے تجارتی مواقع کو پکڑنے میں مدد دیتا ہے۔

- محوری نکات پر مبنی تجارتی منطق مضبوط تکنیکی تجزیہ کی بنیاد رکھتی ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- مربوط فنڈ مینجمنٹ ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- بصری انٹرفیس تجارتی حالت کو واضح طور پر ظاہر کرتا ہے، بشمول پوزیشن، منافع اور نقصان کی سطحیں، اور منافع/نقصان کے زون۔

- حکمت عملی کے پیرامیٹرز قابل ایڈجسٹ ہیں، جس سے مختلف مارکیٹ کے حالات کے مطابق اصلاح ممکن ہے۔

حکمت عملی کے خطرات

- متعدد وقتی ادوار کے سگنلز میں تضاد پیدا ہو سکتا ہے، جس کے لیے ایک معقول ترجیحی نظام کی ضرورت ہے۔

- فکسڈ رقم کے منافع اور نقصان کے اسٹاپ تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتے؛ اتار چڑھاؤ کی بنیاد پر متحرک ایڈجسٹمنٹ کی سفارش کی جاتی ہے۔

- محوری نکات کی نشاندہی میں تاخیر داخلے کے وقت کو پیچھے دھکیل سکتی ہے۔

- شدید اتار چڑھاؤ کے دوران، جھوٹے بریک آؤٹ سگنلز ظاہر ہو سکتے ہیں۔

- مختلف وقتی ادوار میں لکوئیڈیٹی کے فرق پر توجہ دینے کی ضرورت ہے۔

حکمت عملی میں بہتری کی ممکنہ سمتیں

- اتار چڑھاؤ کے اشاریے متعارف کروانا، تاکہ منافع اور نقصان کی سطحوں کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

- تجارتی حجم کی تصدیق کا طریقہ کار شامل کرنا، تاکہ محوری نکات کی قابل اعتمادی بڑھ سکے۔

- وقتی دور کی ترجیحی نظام تیار کرنا، تاکہ سگنل کے تضاد کے مسئلے کو حل کیا جا سکے۔

- رجحان کا فلٹر شامل کرنا، تاکہ سائیڈ وے مارکیٹ میں ضرورت سے زیادہ تجارت سے بچا جا سکے۔

- قیمت کے ڈھانچے کے تجزیے پر غور کرنا، تاکہ داخلے کے وقت کی درستگی بہتر ہو سکے۔

خلاصہ

متعدد وقتی ادوار کے لکوئیڈیٹی محوری نکات کا حرارتی نقشہ مقداری حکمت عملی ایک ساخت میں مکمل اور منطق میں واضح تجارتی نظام ہے۔ یہ کثیر جہتی مارکیٹ تجزیہ اور سخت رسک مینجمنٹ کے ذریعے تاجروں کو ایک قابل اعتماد تجارتی فریم ورک فراہم کرتا ہے۔ اگرچہ اس میں کچھ موروثی خطرات اور حدود ہیں، لیکن مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1