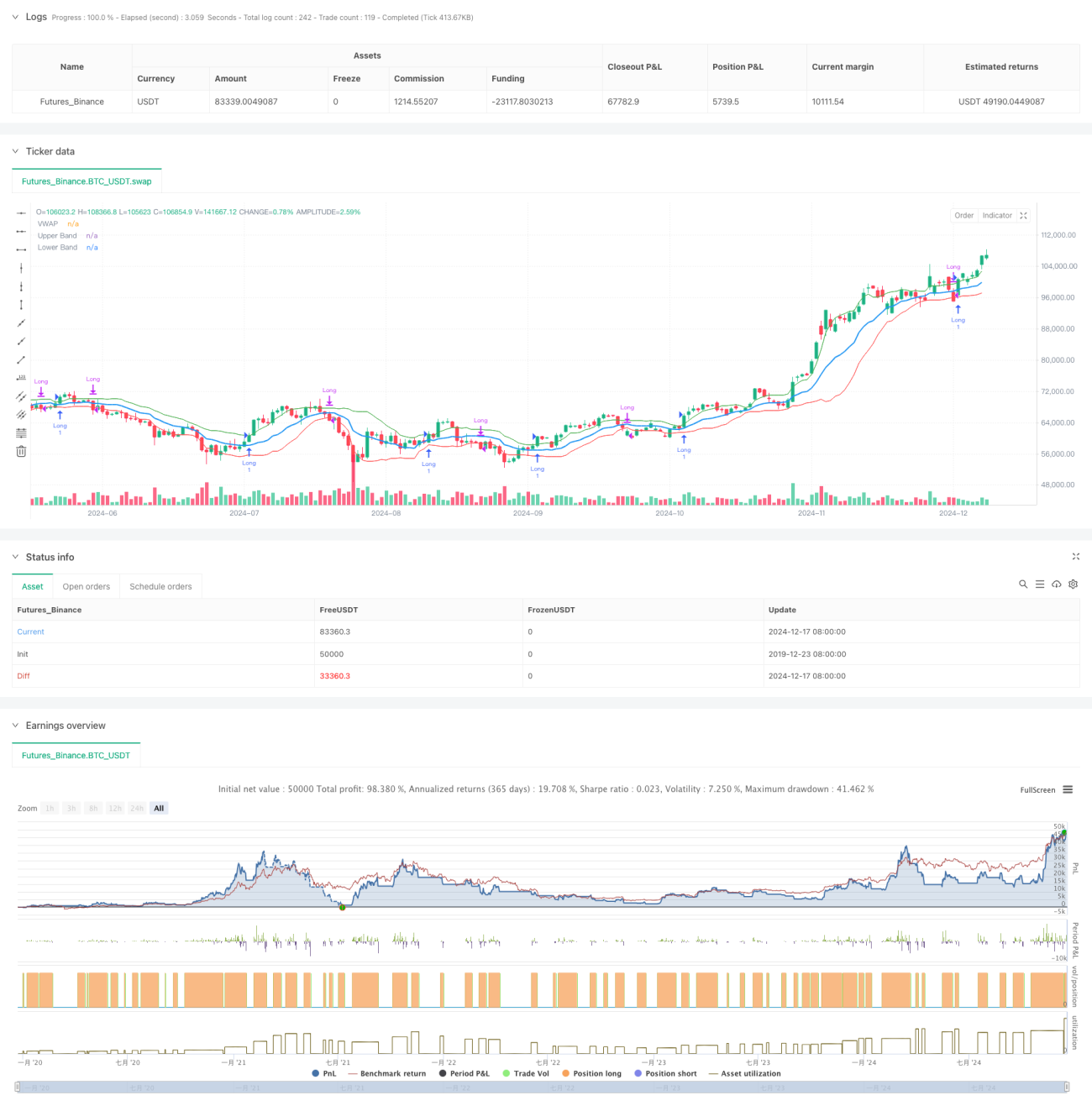

خلاصہ

یہ ایک انکولی تجارتی حکمت عملی ہے جو حجم کی وزنی اوسط قیمت (VWAP) اور گارمن کلاس اتار چڑھاؤ (GKV) پر مبنی ہے۔ یہ حکمت عملی اتار چڑھاؤ کے ذریعے VWAP کے معیاری انحراف بینڈ کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے مارکیٹ کے رجحان کی ذہین پیروی ممکن ہوتی ہے۔ جب قیمت اوپری بینڈ کو توڑتی ہے تو خریداری کھولی جاتی ہے اور جب نچلے بینڈ کو توڑتی ہے تو بند کی جاتی ہے۔ اتار چڑھاؤ جتنا زیادہ ہوگا، توڑنے کی حد اتنی ہی اونچی ہوگی، اور اتار چڑھاؤ جتنا کم ہوگا، حد اتنی ہی نیچی ہوگی۔

حکمت عملی کا اصول

حکمت عملی کا مرکز VWAP کو GKV اتار چڑھاؤ کے ساتھ جوڑنا ہے۔ پہلے VWAP کو قیمت کا مرکزی نقطہ کے طور پر شمار کیا جاتا ہے، پھر بند قیمت کے معیاری انحراف کا استعمال کرتے ہوئے بینڈ تیار کیے جاتے ہیں۔ کلیدی بات GKV فارمولے سے اتار چڑھاؤ کا حساب لگانا ہے، جو افتتاحی، اعلیٰ، ادنیٰ اور اختتامی قیمتوں کو مدنظر رکھتا ہے اور روایتی اتار چڑھاؤ سے زیادہ درست ہے۔ اتار چڑھاؤ بینڈ کی چوڑائی کو متحرک طور پر ایڈجسٹ کرتا ہے – جب اتار چڑھاؤ بڑھتا ہے تو بینڈ چوڑے ہو جاتے ہیں، توڑنے کی حد بلند ہو جاتی ہے؛ جب اتار چڑھاؤ کم ہوتا ہے تو بینڈ تنگ ہو جاتے ہیں، حد کم ہو جاتی ہے۔ یہ انکولی نظام غلط بریک آؤٹ سے مؤثر طریقے سے بچاتا ہے۔

حکمت عملی کے فوائد

- حجم اور قیمت کے تعلقات کے ساتھ اتار چڑھاؤ کی خصوصیات کو یکجا کرتی ہے، سگنلز زیادہ قابل اعتماد بنتے ہیں

- بینڈ کی چوڑائی خودکار طور پر ایڈجسٹ ہوتی ہے، شور کی مداخلت کم ہوتی ہے

- GKV اتار چڑھاؤ کا استعمال کرتی ہے، مارکیٹ کے مائیکرو اسٹرکچر کو زیادہ درست طریقے سے سمجھتی ہے

- حساب کی منطق سادہ اور واضح ہے، نفاذ اور دیکھ بھال آسان ہے

- مختلف مارکیٹ ماحول کے لیے موزوں ہے، وسیع پیمانے پر لاگو کی جا سکتی ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت ہو سکتی ہے، جس سے لاگت بڑھ سکتی ہے

- VWAP کی لمبائی اور اتار چڑھاؤ کے دورانیے کے لیے حساس ہے

- تیز رفتار رجحان کی تبدیلی پر سست ردعمل ظاہر کر سکتی ہے

- ریئل ٹائم مارکیٹ ڈیٹا کی ضرورت ہے، ڈیٹا کے معیار کی اعلیٰ ضروریات ہیں

خطرے کو کنٹرول کرنے کی تجاویز:

- مناسب اسٹاپ لاس مقامات مقرر کریں

- مختلف مارکیٹوں کے مطابق پیرامیٹرز کو بہتر بنائیں

- رجحان کی تصدیق کے اضافی اشارے شامل کریں

- سرمائے کے حجم کو کنٹرول کریں

حکمت عملی کی بہتری کی سمت

- متعدد ٹائم فریموں کا تجزیہ متعارف کروائیں، سگنل کی وشوسنییتا بڑھائیں

- حجم کے تجزیے کی جہت شامل کریں، بریک آؤٹ کی تاثیر کی تصدیق کریں

- اتار چڑھاؤ کے حساب کا طریقہ بہتر بنائیں، جیسے EWMA متعارف کروانا

- رجحان کی طاقت کا فلٹر شامل کریں

- متحرک اسٹاپ لاس میکانزم پر غور کریں

یہ بہتریاں حکمت عملی کے استحکام اور منافع کے معیار کو بہتر بنا سکتی ہیں۔

خلاصہ

یہ حکمت عملی VWAP اور GKV اتار چڑھاؤ کے جدید امتزاج کے ذریعے مارکیٹ کی متحرک پیروی کرتی ہے۔ اس کی انکولی خصوصیت اسے مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں، لیکن مناسب خطرے کے کنٹرول اور مسلسل بہتری کے ساتھ، حکمت عملی میں اچھے استعمال کے امکانات ہیں۔

- 1